期货品种研究 — 甲醇期货

一、品种概述 甲醇期货 郑州商品交易所上市的甲醇期货是世界上规模最大、流动性最好的甲醇期货品种,2021年甲醇期货日均成交量位

一、品种概述

甲醇期货 郑州商品交易所上市的甲醇期货是世界上规模最大、流动性最好的甲醇期货品种,2021年甲醇期货日均成交量位居市场前列,期现货价格相关度较高,已连续两年证监会评估A类,化工品第2名,同时由于其较低的价格和保证金比例,甲醇期货也是当前交易者参与期货交易,门槛较低的品种之一。

产业发展 甲醇是一种基本的有机化工原料,是我国重要的化工原料和燃料,用途十分广泛。甲醇可以用于合成纤维、甲醛、塑料、医药、农药、染料、合成蛋白质等化工产品,还可以用作直接甲醇燃料电池和改进的柴油发动机的液体燃料,同时还可以通过裂解释放出氢气,从而成为氢气储运的载体。自2000年以来,我国甲醇产业步入快速发展的轨道,受下游需求强力拉动,甲醇生产企业加大投产新建装置,使我国甲醇产能急剧增加,产量连年大幅增长。2015 年后我国甲醇行业迎来调整,产能增速明显放缓,行业开始转型升级,企业间兼并重组、行业往大型化发展。截止到 2020 年底,我国甲醇产能达到 9343 万吨,实际产量 7063 万吨,我国是当前全球最大的甲醇生产国。

二、供需分析

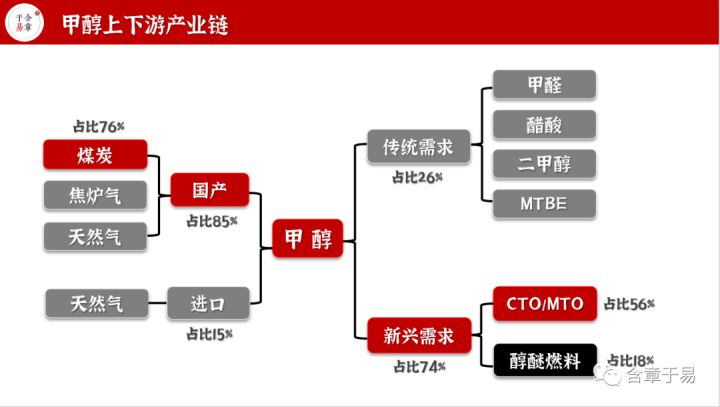

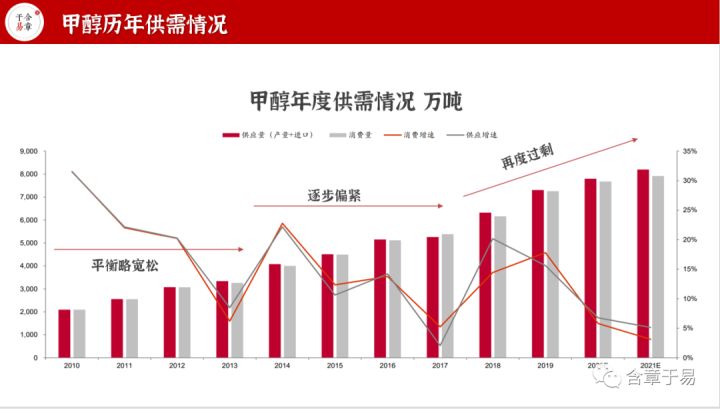

上下游情况 甲醇的上游原料包括煤炭、焦炉气和天然气,下游产品包括传统下游甲醛、醋酸、二甲醚、MTBE等,以及新兴下游煤/甲醇制烯烃(CTO/MTO)、醇醚燃料等。甲醇行业发展成熟度高,下游结构丰富,市场化程度较高,加之具有期货产品,所以市场参与群体广泛。近年来,由于供应增速大于需求增速,所以无论是全球还是中国,甲醇一直存在过剩的压力。

具体来看,国内甲醇上游以煤制甲醇为主导;国际市场(除中国)99%的甲醇原料以天然气为主,中东、美洲凭借资源优势,价格更为低廉;随着技术升级,以及碳经济需求,未来二氧化碳加绿氢制甲醇有望迎来产业化。

需求方面,夏季到秋季是传统下游的消费旺季。从甲醇的消费区域来看,我国甲醇市场华东、西北、山东三地的需求量位居市场前列,主要原因是华东、西北和山东地区均有较多大型的 CTO/MTO 装置,其中西北地区多为一体化煤制烯烃装置,而华东及山东多为外采甲醇制烯烃装置。

此外,华东地区还有大量稳定的甲醛、二甲醚、醋酸和甲醇汽油的需求支撑,多年来一直是我国甲醇消费量最大的区域,也是我国甲醇最重要的集散地。甲醇期货价格就是以华东甲醇现货价格为基准,自甲醇期货上市以来,甲醇期货价格和华东地区现货价格保持高度相关,近年来相关性高达 0.97。

2015年后甲醇制烯烃产能投放进入相对低潮区,且新增投产的CTO/MTO装置主要集中在西北区域,目前西北地甲醇消费量超越华东地区,成为国内最大的甲醇消费地。除此之外,华南地区也是我国甲醇的重要集散地。2020 年,华东地区甲醇需求量约 1800 万吨,西北地区甲醇需求量约 1500 万吨,山东地区甲醇需求量约 800 万吨。

但地区之间下游企业利润有所差异,华东地区烯烃企业下游较为多远,是相比西北地区烯烃企业的最大特点,正是由于华东MTO企业积极扩展有发展潜力的下游产品,拉长产业链条,在面对产品竞争时能为自身争取到较为丰厚的利润。

现货市场情况 向资源地集中是我国甲醇产能布局的主要趋势,近年来内蒙古、 陕西、宁夏、新疆等西北地区凭借其资源优势,已成为我国甲醇产能最大的地区;山东、河南等地属于传统的甲醇生产大省,重庆、四川等西南地区为天然气制甲醇企业。

甲醇生产方面,我国平均甲醇装置开工率常年在 60-70%区间内波动,西北地区由于成本低廉,抗风险能力更强,常年开工率维持在70-80%区间,西北生产厂商生产积极性更高。

由于甲醇生产成本主要与煤炭价格有关,华东煤制甲醇生产成本较高,且装置技术相较内蒙古等西北地区落后,平均成本在 2000 元/吨左右,而西北地区成本在 1600 元/吨左右。

三、历年走势

历年走势分析 该图为甲醇品种周线图,从图中可清晰看出,自2011年上市以来,甲醇形成了一个较为完整的运行区间,高点在3500一线(21年三季度突破),支撑在1580一线。其中各阶段涨跌原因:

- 上市初期(11-13年)甲醇以季节性走势为主,价格跟随淡旺季波动,下游消费结构稳定,传统下游占比较大,烯烃端消费稳定提升;

- 13年四季度,旺季到来,进口货源偏少,下游补货买涨积极,库存持续低位,供需矛盾突出,甲醇持续拉涨;

- 14-15年产能扩张加速,同时甲醇高价下,下游企业持续亏损抵触情绪提升,需求逐步萎靡,供应宽松的背景下,叠加股灾爆发,预期走弱,盘面急剧下跌;

- 16-17年宏观流动性宽松,供给侧改革成效初显,经济稳步复苏,同时下游甲醇制烯烃开始扩张,消费大幅增加,在供需偏紧的预期下,甲醇重心不断上行,2018年恰逢国际油价回暖,成本端煤炭价格因供给侧改革而高位运行,成本支撑作用增强,甲醇涨势延续并创出新高;

- 19年伊朗甲醇产能大幅释放,需求端受环保政策影响,传统下游开工率下滑,烯烃端对高价抵触尽显,沿海装置不断降负或停车,需求大幅收缩带动甲醇高位回落,疫情爆发,需求进一步压缩,甲醇价格再度探底;

- 21年疫情逐步控制,宏观需求复苏,推动价格筑底反弹,2020年冬季限气叠加环保限产,上游产量收缩,之后全球大宗商品快速上涨,煤炭天然气等原料价格上行,甲醇再创新高。

四、影响因素

宏观经济 甲醇是重要的基础性有机化工原料,在工业生产中得到广泛应用,宏观经济走势必然影响市场对甲醇的需求,以及上下游的产业润,进而对甲醇价格产生影响。如16年全球经济回升,宏观经济向好提振了包括甲醇在内的大宗商品的需求,甲醇期现货价格强势上涨,江苏甲醇主流市场价从2016年初的 1750 元/吨,上涨至2018年10月初的 3560 元/吨,涨幅 103 %;甲醇期货主力合约价格从2016年初的 1700 元/吨,上涨至2018年10月初的 3500 元/吨一线,涨幅 106%。

国家政策 因为甲醇行业的特殊性,从上游原料,到下游需求方面的国家政策,均会对甲醇价格产生较大的影响。如2015-16年国家启动供给侧改革,煤炭行业开始去产能,带动煤炭价格开始出现大幅上涨,郑煤指数从2016年初的 290 元/吨,上涨至2018年初的 680 元/吨,使得甲醇的生产成本大幅提高,也助推了甲醇从2016到2018年价格的上涨。

能源价格 由于国际甲醇生产装置多采用天然气作原料,因而天然气价格的波动,势必会影响国际甲醇价格,从而影响国内甲醇期现货价格。原油虽然不是甲醇的直接生产原料,但随着近年来国内 CTO/MTO 产业的快速发展,与传统的原油制烯烃具有一定的替代效应,加之原油是所有化工品的风向标,原油对于甲醇的价格也有很大的影响,当前甲醇期货价格与 WTI 原油期货价格的相关性超过 0.65。

国内外新增甲醇产能 2020年,全球甲醇产能已经突破 1.5 亿吨,国际甲醇大型装置的陆续投产,对我国甲醇进口量,以及甲醇价格产生广泛而深远的影响。国内方面,甲醇需求体量不断放大,同时甲醇的生产利润较为可观,促生了国内甲醇产能的快速投放,2020我国甲醇产能达到 9343 万吨,占全球甲醇产能的 60% 以上。目前国内甲醇装置向着大型化方向发展,因而国内甲醇装置的投产情况,也将对甲醇价格产生巨大的影响。

下游需求 近年来,甲醇传统下游甲醛、二甲醚等行业逐步萎缩,传统需求对甲醇价格的影响越来越小,相对的甲醇的新兴需求发展越来越好。甲醇制烯烃方面,煤化工已成为我国投资热点之一, CTO/MTO 占甲醇需求的 56%,是甲醇最大的下游需求,改变了甲醇行业的发展格局。由于 CTO/MTO 行业装置大型化,消耗甲醇量大等特点,CTO/MTO 装置(特别是沿海的外采甲醇制烯烃装置)的投产和检修,对甲醇价格有很大的影响。如2018年,浙江兴兴MOT装置因甲醇价格过高进行停车检修,这一事件成为了后续甲醇价格迅速下跌的导火索。2019年宁夏宝丰以及 2020年延长中煤 MTO 装置的计划投产,都对市场提供了利好支撑。同时甲醇燃料方面,近年来国家一直在推广甲醇燃料替代汽油,预计未来3-5年,甲醇燃料在甲醇需求中的占比也将越来越大。

进口情况 我国是世界上最大的甲醇消费国,同时也是世界上甲醇消费增长速度最快的国家之一,国际上大型甲醇生产和贸易企业都将目标对准了中国市场,国外甲醇凭借低廉的成本优势打入国内市场,近年来进口量不断新高,目前华东及华南地区进口甲醇仍占比很大,因而甲醇的进口量、到港量对沿海地区甲醇价格有较大的影响,且会对当地库存造成影响并进一步向价格传导。如华东地区主力下游甲醇制烯烃工厂,多有进口货长约,进口货到港后首先要进入沿海地区的商业灌区,所以港口罐区的库存成为市场关注的重要指标,库存高位时,甲醇价格受到容易受到压制,而前期受疫情影响,出现了需要等待较长时间才能卸货入罐的状态,这样被动推迟了后期进口船货的到港以及卸货周期,使得整体库存大幅累积。

五、投资逻辑

品种长期来看,宏观经济周期是主要的判断依据,会对品种本身及上下游需求和利润产生长期影响,进而催生相应的产业政策,引导长期价格趋势;中期产业格局变化对供需结构造成冲击,重要事件可能会形成阶段价格拐点;短期关注成本、产能、库存以及市场情绪变化。