市场规模超千亿!增量提升60倍!新能源又一细分赛道迎来高增长

事件:4月7日早盘消息称,国家能源局于近日发布《关于推动光热发电规模化发展有关事项的通知》(简称《通知》),《通知》提出,力争“十四五

事件:4月7日早盘消息称,国家能源局于近日发布《关于推动光热发电规模化发展有关事项的通知》(简称《通知》),《通知》提出,力争“十四五”期间,全国光热发电每年新增开工规模达到300万千瓦左右(3GW左右)。

受此消息提振,4月7日光热发电板块大涨,久盛电气20CM涨停、首航高科、西子洁能、安彩高科、三位化学等涨停。

截止2022年底,我国光热发电累计装机仅为588MW(0.588GW),当年新增光热发电装机仅为50MW。按照能源局最新规定,“十四五”期间每年新增3GW,即未来3年每年新增9GW,那么每年新增相当于提升了60倍。

本文将从光热发电的市场规模、与光伏发电的对比、光热发电行业概况以及光热发电产业链角度全面阐述光热发电在中国新能源发电中的地位。

01/光热发电市场规模

根据最新的招投标数据显示,光热投资已经从2021年以前22000~40000元/KW下降到了最新的16500~19000元/KW。根据此投资成本,那么每年新增投资规模495-570亿元的规模,3年将新增1485-1710亿元的投资规模。

而据国际能源署预测,中国光热发电市场到2030年将达到29GW装机,到2040年翻至88GW装机,到2050年将达到118GW装机。光热装机具有广阔增长空间。未来中国光热发电市场的规模将超万亿规模。

02/光热发电与光伏发电

光热发电也叫聚光型太阳能热发电,其基本原理是通过镜面反射太阳光至集热器完成太阳能的采集,然后通过换热装置提供高压过热蒸汽驱动汽轮机转换成电能。

整个装置分为三个部分,第一个部分是太阳光集热环节,中间环节是储热环节,第三个环节是利用热能发电的环节。

简单来说,当太阳光强的时候,利用太阳光反射将熔盐温度升高,转化为热能,完成第一步的储能。太阳落山后,再将热能转化为电能进行发电。因此,光热发电也是唯一可以24小时连续发电的技术。

光热发电与光伏发电都是把光能转换成电能。区别在于,光伏系统中,太阳能被直接转换成电能;光热能系统中,将太阳能转换成热能,热能再通过热机做工,产生电力。与光伏发电相比,光热发电在连续发电、储能容量、储能成本、稳定性、安全性、环保性及寿命等方面具有优势。

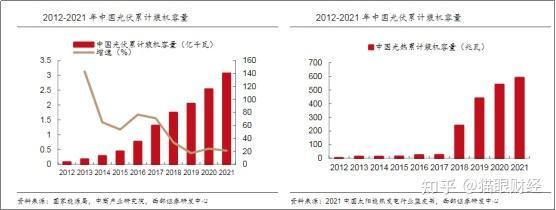

由于成本原因,光伏发电装机量远超光热发电装机量。截至2021年,我国太阳能发电装机总容量达到307GW,同比增长20.9%;其中,光伏累计装机容量306GW,而光热累计装机容量为0.58GW(全球为6.69GW)。

不过,随着未来成本有望继续下行,光热发电的增速将高于光伏的增速。

03/光热发电的基本概况

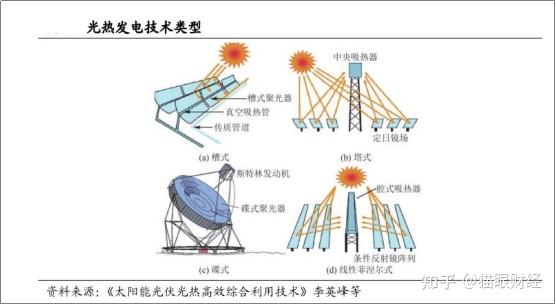

按照聚能方式及其结构进行分类,光热发电主要有塔式、槽式、碟式、菲湿尔式太阳能光热发电四大类技术,而塔式和槽式光热发电技术商用更广泛。

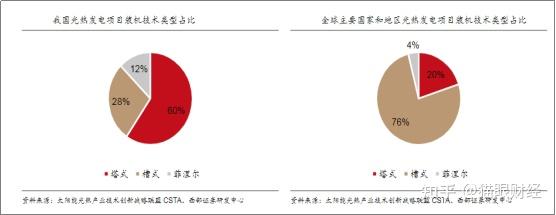

在全球主要国家和地区已建成的光热发电系统中,槽式占比最高,槽式/塔式/菲涅尔式的占比分别为76%/20%/4%。

在我国已建成的光热发电系统中,塔式占比最高,塔式/槽式/菲涅尔式的占比分别为60%/28%/12%。

具体来对比塔式和槽式,槽式技术较为成熟,在国际上已经有丰富的应用经验,但系统效率低于塔式,并且成本下降空间有限;塔式技术效率高,虽然目前塔式电站的投入成本较为高昂,但随着未来技术发展有望下降,未来具有较好的发展前景。

因此,从系统效率来看,塔式光热发电是未来发展的主要方向。

04/光热发电产业链梳理

光热系统庞大、产业链长,多行业有望受益

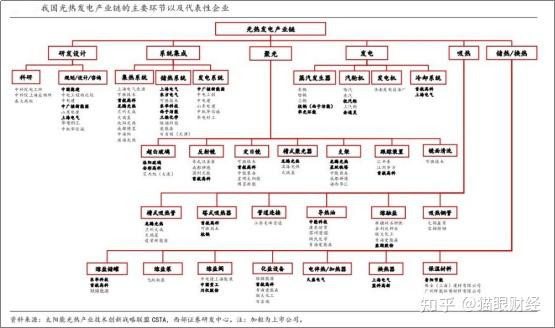

光热发电的产业链可以分为基础材料、装备制造、电站EPC、电站运营、电力输配等几个环节。目前,虽然我国光热发电产业链条完整,但是项目经验不足,不少领域发展时间较短,核心环节在于装备制造和电站EPC。

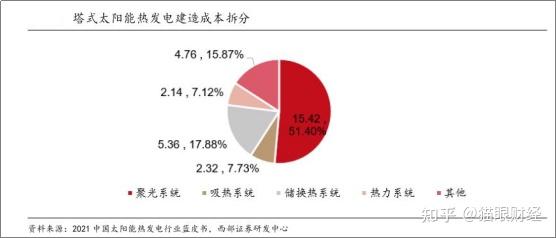

光热电站建设主要有四大系统:聚光系统、吸热系统、储热/换热系统、发电系统。

值得注意的是,在我国已建成的光热发电系统中,塔式占比最高,塔式/槽式/菲涅尔式的占比分别为60%/28%/12%。

塔式光热电站的投资成本中,聚光系统、储换热系统合计占比近70%。据可胜技术测算,一个塔式光热发电站的聚光系统/吸热系统/储换热系统/热力系统成本占比分别为51.4%/7.73%/17.88%/7.12%;而一个12h储热时长100MW的塔式光热电站的总投资一般在25~30亿元之间,按照30亿元计算,聚光系统/吸热系统/储换热系统/热力系统的成本分别达15.42/2.32/5.36/2.14亿元。

聚光系统——价值量占超50%。其中:控制器占15%,反射镜/定日镜占到9%,支架占到9%,集热管/吸热器占比7%左右,其他驱动器、动力设备大概占到50%。

动力设备包括汽轮机(上海电气、东方电气)、变压器(三变科技)等。代表厂商有首航高科、天沃科技、安彩高科、振江股份(支架)。

熔盐环节——价值量一般占20%左右,这个取决于设计规格(输送电时间),增加的成本主要就是熔盐罐大小和熔盐的量。除了熔融盐、熔盐罐,还有吸热器/集热器、换热器、保温材料等。

熔融盐是实现能量变换的核心,占总成本的7-8%,目前熔盐成分一般为高纯硝酸盐要求99.9%纯度(硝酸钠:硝酸钾6:4配比),单GW熔盐储能项目对硝酸盐项目的需求大概在50-70万吨左右,代表厂商有盐湖股份(硝酸钠硝酸钾),云图控股(硝酸钠),山东海化集团(硝酸钠)等。

此外,蒸汽发生器代表公司有西子洁能、上海电气、金通灵、华光环能;熔盐罐有蓝科高新、蓝星化工、东方电气等;熔盐泵有兰州兰泵、济南华威等。保温材料,成本占比较小,不到1%,主要厂商有鲁阳节能。

终端——为EPC,以及电站运营。代表公司有国电电力、中广核新能源、三峡能源、首航高科等。

光热发电的建设产业链长,对产业有较强的拉动力。光热发电的发展一方面能促进高端装备、自动化、软件等产业的发展,另一方面还可消化大量水泥、钢材、玻璃、化工、机械等行业的过剩产能。通过首批光热发电示范项目建设,我国光热发电装备制造产业链已经基本形成,在国家首批光热发电示范项目中,设备、材料国产化率超过90%,在部分项目中(如青海中控德令哈5万千瓦塔式光热发电项目),设备和材料国产化率已达到95%以上。

据太阳能光热产业技术创新战略联盟不完全统计,2021年,我国从事太阳能热发电相关产业链产品和服务的企事业单位数量近550家;其中,太阳能热发电行业特有的聚光、吸热、传储热系统相关从业企业数量约320家,约占目前太阳能热发电行业相关企业总数的60%,其中聚光领域从业企业数量最多,约170家。

重点公司梳理:

光热系统集成商

首航高科:公司是国内光热发电的领军企业,公司依托扎实的研究与开发成果,分别投资建设了10MW和100MW的塔式熔盐光热发电项目,首航敦煌100MW光热发电项目获批为国家第一批光热电站示范项目,公司同时具备了塔式槽式、蝶式技术,是国内唯一家光热发电全产业链布局的公司

储热、换热核心设备

西子洁能(蒸汽发生器、吸热器、储热罐):公司是国内余热锅炉行业排名第一,公司自主研发“适用于光热与储热系统的大功率熔盐吸热器与熔盐蒸汽发生系统"

东方电气(蒸汽发生器、汽轮机、吸热器):全球最大的发电设备研发制造基地和电站工程承包特大型企业之一,子公司成功中标甘肃阿克塞110MW光热发电项目聚光集热系统设备

定日镜驱动支架

川润股份(液压驱动):我国润滑液压设备领域领先企业,公司核心产品应用于光热发电领域,完成了国内“50MW塔式光热发电定日镜液压驱动系统” 示范项目研发。

振江股份(定日镜支架): 风电钢结构件龙头。公司主营业务为风电设备、光伏/光热设备零部件;公司生产的光热设备产品主要包括集热器支架、立柱等光热设备配套产品。

长盛轴承(定日镜转向轴承):全球最专业的滑动轴承制造商之一

超白玻璃

安彩高科:公司在互动易平台表示公司有一条日熔量600吨光热玻璃产线,目前订单充足。

电伴热系统

久盛电气:公司已经为中电建青海共和50MW塔式光热发电项目、内蒙古乌拉特中旗导热油槽式100MW光热发电项目、兰州大成敦煌50MW熔盐菲涅尔式光热电站、玉门鑫能熔盐塔式5万千瓦光热发电项目、华能清能院三亚光热项目、首航高科等多个光热发电项目提供电伴热产品及整体解决方案。

保温材料

鲁阳节能:亚洲地区规模最大的耐火纤维生产企业,产能48万吨,包括山东、内蒙古、新疆、贵州四大基地,占全国销量的40%,市占率第一。公司为为光热发电系统提供定制化的防火、保温、隔热解决方案,实现了部分系统关键部位保温、隔热解决方案的突破,成功应用于多个示范项目,已实现了一定的销售规模。

部分资料参考西部证券《光热发电行业专题报告:“光”彩夺目,炙手可“热”》

以上观点不构成任何操作建议,股市有风险,投资需谨慎。本报告基于独立、客观、公正和审慎的原则制作,信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。