甲醇:大局当下

我国甲醇市场全国均价走势图来源:隆众资讯今年以来,我国甲醇市场呈现“N型”走势,供需基本面无突发情况出现,波幅相对较窄(在600元/吨

我国甲醇市场全国均价走势图

来源:隆众资讯

今年以来,我国甲醇市场呈现“N型”走势,供需基本面无突发情况出现,波幅相对较窄(在600元/吨范围内,近年多在1000-1200元/吨),宏观面相对偏空,价位较往年同期相比偏低,多在1850-2450元/吨范围运行,仅比十三五开年稍高,但较过去两年较低(2017年在2000-3000元/吨,2018年在2200-3200元/吨)。

春节过后,下游企业(炼厂、烯烃等)阶段性补货,春季检修预期开始(二季度涉及停车产能超千万吨,较往年略少),第七轮国际磋商顺利刺激全球股市飘红,原油持续冲高(WTI、布伦特均创2018年11月以来新高),较多利好刺激,3月上旬市场冲至年内高点。

随后,虽然4月起企业正式降税(增值税降低3个百分点,由16%降至13%)支撑部分业者心态,但3月中旬港口库存首次攀升至历史高位,破百万吨,另外3•21盐城爆炸事件发生,鲁南、苏北一带甲醛装置停车整顿,且事件不断发酵,环保、安全检查全国铺开,下游需求萎缩,利空消息充斥,市场随之走跌。

进入5月,伊朗问题出台,伊朗卡维Kaveh230万吨/年甲醇装置于5月19日停车2周,外盘倒挂,部分进口货延期,内地局部套利开启,“北醇南运、西醇东运”数量增加,山东明水、联盟、鲁西及华鲁等约300万吨甲醇装置停车,大力恒力新建82万吨/年MTBE装置于5月17日正式投产,MA05交割完毕后,09走高,多方利多消息影响,市场再次走高,但基于传统需求淡季的来临,内地及国外供应预期的增加等方面影响,业者心态支撑有限,高度低于前期。

各地价格或已逼近阶段性高点,价差结构收紧

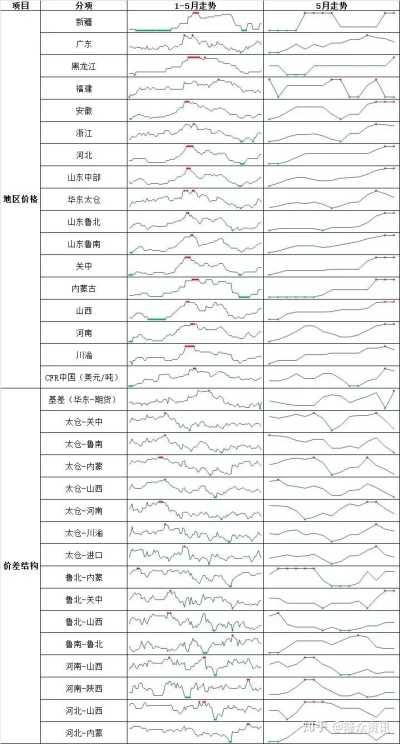

2019年我国甲醇主要地区价格及价差走势统计表

注:红色标注的是最高点,绿色标注的是最低点

来源:隆众资讯

各地价格或已逼近阶段性高点,价差结构收紧

由上表可以看出,今年以来各地价格波动基本保持一致,而5月价格多数处于年内中间位置,基于传统需求淡季来临,且内地及进口供应趋于增加,多数业者心态难以持续支撑,故短期看市场价格阶段性高点或已形成。而年后至今,随着我国主产区价格的不断推高,各地价差持续下滑,目前下游企业及中间商接货积极性有限,多地套利窗口关闭。而基差方面,自去年12月至今,期货一直处于升水阶段,其波动直接影响港口现货价格的走势。今年以来基差不断扩大,5月达到年内最大值,在-133元/吨,创2017年8月以来最高,短期看现货市场大幅波动有限,而MA理性回调,故空间趋于缩小。近半年以来,外盘套利运行不稳,进口货多处于成本线附近波动,虽近期套利窗口有所打开,但依旧处于成本线附近,短期调整有限。

产业利润向上游转移,下游利润萎缩

今年以来内蒙古煤炭价格波动有限,山西(大同Q5500原煤)有所走高,由年初的405元/吨涨到目前的425元/吨,最高达435元/吨,但煤制甲醇企业一直处于盈利状态,最高超600元/吨,多数在200-500元/吨,其中内蒙古等西北一带相对偏高,5月多在150-350元/吨。5月前多数下游企业处于盈利状态,但进入5月后,随着成本的不断增加,二甲醚、醋酸企业转入亏损,甲醛、MTBE企业缩水明显,逼近成本线,外采MTO企业已持续亏损近两个月,为此近期多数下游企业对原料(甲醇)采购积极性下降,市场交投气氛转淡。接下来,南方梅雨季节来临,传统下游需求进入淡季,对原料依赖预期进一步降低,虽然MTO等新型下游需求预期增加,但各企业计划需进一步落实并如期兑现,否则产业利润不排除有向中下游偏移的可能。

消息面虽多空交织,但利多稍强

国际供应趋紧导致外盘价格趋高,套利空间难言放大;虽然MA09回调至2400点,但依旧高于前期低值;伊朗等国际问题影响暂不明朗,进口方面或许影响有限;联盟、鲁西及华鲁等甲醇装置陆续恢复。接下来要关注的是,大唐46万吨/年MTP装置6月能否投产;大连恒力新建82万吨/年MTBE装置已经投产,负荷提升中,自产甲醇外销预期进一步减少;久泰60万吨/年MTO装置后期开工负荷有提升预期,甲醇外销亦或减少,甚至停止或外采;鲁西新建30万吨/年MTO装置6月是否投产需进一步跟踪;利华益MTBE装置本月底陆续恢复。

综上,西北库存低位,短期看坚挺为主。若以上利好如期实现,则6月中旬前内地仍有继续走高的可能,否则在无突发因素出现情况下,市场暂时或窄幅整理为主,中长期或偏弱,关注MA走势及MTO装置情况。