甲醇延续供过于求,重心下移震荡运行丨2019甲醇期货年报

作者:胡欣,一德期货产业投研部分析师(投资咨询资格证号:Z0012133)发布报告时间:2018年12月17日内容摘要上下游利润分化;供给显著增加,需求

作者:胡欣,一德期货产业投研部分析师(投资咨询资格证号:Z0012133)

发布报告时间:2018年12月17日

内容摘要

- 上下游利润分化;

- 供给显著增加,需求无亮点;

- 终端需求存替代威胁;

- 价格重心预计下移。

核心观点

- 从长期来看,高利润行业将吸引新的产能进入,低利润行业将寻找低成本原料替代或者选择退出。上下游利润分化是不可持续的,利润在产业链间的重新分配必然会在市场规律下自行发生。

- 供给显著增加,需求无亮点。一方面是甲醇新增产能较多,环保限产不及预期,伊朗进口甲醇年底冲击沿海市场;另一方面是需求大幅回落,LNG储备充足,甲醇燃料需求不及预期,受利润影响烯烃装置开工偏低,刚性需求不足。

- 如果我们以0.5作为甲醇燃料与LNG的替代边际值,那么相比2017年,这种替代转化的出现推迟了大概半个月时间。短期看影响不大,但长期看乙烯价格决定了MTO的成本上限。

- 2019年甲醇供给端关注国内外新产能释放,特别是伊朗甲醇对我国沿海地区的影响;需求端关注乙烯对MTO替代的经济性,PP新产能对烯烃行业利润的压制以及烯烃新产能的落地情况;甲醇整体大概率延续供过于求,全年价格重心预计有所下移。考虑到上游煤炭后期进入需求淡季,下游终端品之一的PP则将面临着新一轮的产能释放,因此成本下限和利润上限均有下移可能,预估运行区间在2100-3100元/吨。

- 甲醇价格低位,存在成本支撑,中期需求恢复预期,关注05和09合约中线级别反弹。

- 跨期方面,累库问题解决前,进行反套操作;若去库+基差走强,可选择价差低位进行正套操作。

- 跨品种方面,PP-MA利润中线仍是逢高做空操作,MA-ZC利润中线可以尝试逢低做多操作。

行情回顾

(1)淡季走强旺季暴跌,价格走法云波诡谲

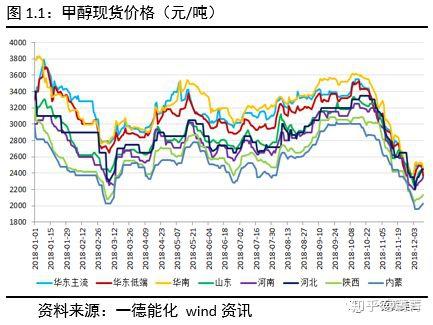

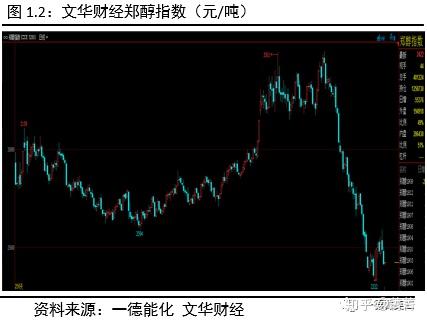

2018年,甲醇价格重心较2017年抬升,整体呈现先扬后抑走势。1-3月延续了传统淡季行情,甲醇期现价格从年初高位回落至年内第一个低点。4月份开始,甲醇开始演绎今年独有的“预期差”行情,先是在季节性偏弱的4-5月份进行了软逼仓,6-7月份略有回调后,8月份再度大幅拉涨,9-10月于年内高位震荡运行,10月中旬后迅速拐头大幅下跌至年内新低,走法可谓是云波诡谲。

究其原因,3-4月份受国外装置集中检修和国内环保高压政策影响,加之甲醇持续低库存运行,05合约于4月份开始从一个偏弱的经验性预期转变成了现实基差修复的强势行情,因此出现了“预期差”。8-9月份,市场基于2017年经验,大量囤积现货以期待冬季高价销售,因此大幅推涨价格,提前透支了四季度的旺季预期。然而,甲醇全年高价格沉重打击了MTO行业利润,10月中旬浙江兴兴停车,又适逢国际原油价格大幅回落,乙烯价格大降替代甲醇需求,伊朗新产能投产且受到美国制裁,对华销售大幅增加且不断刷新低价,因此整个市场供需预期出现逆转,甲醇拐头暴跌。

(2)上游下游利润分化,中游利润略具特点

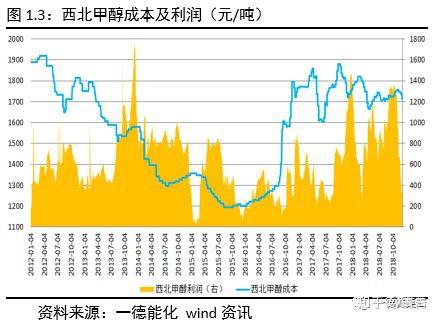

① 上游生产利润高位,全年运费价格稳定

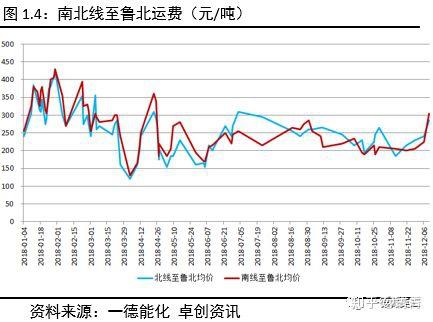

2018年甲醇生产成本和生产利润均居于历史高位水平,一方面煤炭供给侧改革红利使得甲醇原料成本居高不下,另一方面甲醇长时间供需偏紧促使利润不断走高。

运费方面,全年情况大体稳定,冬季运费较高,大体在250-450区间,其他季节运费在100-300区间。

② 国内区域价差收窄,进口转口冰火两重

国内贸易方面,2018年华东与内地区域价差呈现逐渐收窄的趋势。年初以来,中美贸易摩擦导致人民币贬值,进口成本大幅提升,华东甲醇估值高于内地,区域价差较大;四季度随着MTO装置降负荷以及伊朗的进口大增,华东地区供需格局逆转,逐渐成为甲醇价格洼地,导致区域价差显著收窄,曾一度出现华东与内地套利窗口关闭的局面。

进口贸易方面,今年除1-2月、4-5月份、11月至今外,全年有一半以上的时间,甲醇进口处于利润倒挂状态,主要是受国际甲醇价格持续高位和人民币贬值影响。11月以来,受伊朗甲醇低价冲击影响,国际甲醇价格积极下调,目前进口利润恢复顺挂,且居于年内高位水平。

转口贸易方面,今年东南亚甲醇价格持续高位,一方面是被印尼等国家生物柴油的旺盛需求所拉高,另一方面是由于马油等东南亚甲醇装置全年开工不稳定导致供给不足,需要外采补充。总体看,全年中国至东南亚区间套利窗口持续敞开,这也直接导致今年我国转口贸易量显著提升。11月以来,中国到岸价大跌,东南亚受生物柴油需求支撑相对坚挺,转口利润达至年内最高水平。

③ 烯烃利润全年不佳,传统利润略有亮点

烯烃方面,2018年总体利润水平低于往年。与去年相比,2017年前三季度的盈利可以帮助企业承受四季度因甲醇价格走高带来的较大亏损,但2018年烯烃企业全年处于一个低利润或负利润的状态,因而也无力承受四季度更高的甲醇价格,其具体表现为全年负荷或开工水平偏低。

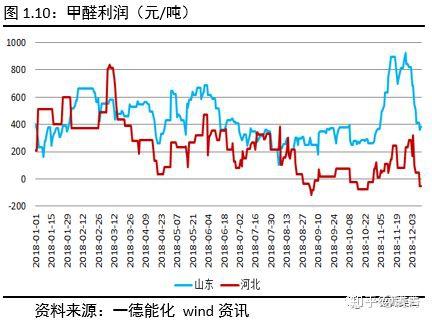

传统需求方面,甲醛受环保严查影响开工不足,反而导致利润上升至近年的一个高位水平;二甲醚也有相似的境遇,掺混行业基本被禁,华东走高端气雾剂路线,内地走低端发泡剂路线,因此利润水平相差较大;醋酸今年利润极其丰厚,远超往年水平,主要是受下游PTA行业旺盛需求带动,尽管近期利润出现显著回落,但仍是甲醇众多下游利润排名中的佼佼者;MTBE利润较往年出现较大的降幅,一方面乙醇汽油的推广、新的国六标准和环保安检对其需求的限制较多,另一方面税改后调和料需按汽油类征税大幅增加财务成本,此外还有不少新产能等待上马。

以下利润均为吨甲醇利润。

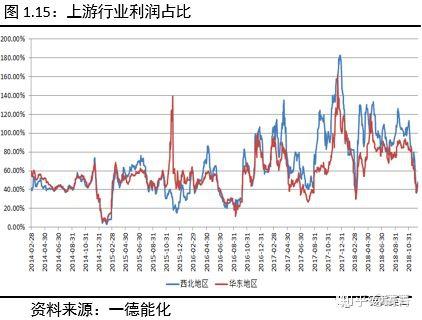

④ 上游利润占比过高,利润重配必然发生

纵观甲醇上下游产业链,2018年甲醇生产利润率长期居于40%以上,最高甚至超过80%;而下游烯烃利润率,最高仅为20%左右,且长期是居于+10%区间。可见,上下游利润率水平差距很大,上游企业利润占比远高于下游企业。

从长期来看,高利润行业将吸引新的产能进入,低利润行业将寻找低成本原料替代或者选择退出。但无论哪个环节的平衡被打破,都将会引起产业链中商品价格的剧烈变化。因此,长期的上下游利润分化是不可持续的,利润在产业链间的重新分配必然会在市场规律下自行发生。

基本面预判

(1)甲醇供给量显著上升

① 国内外产能稳步增加

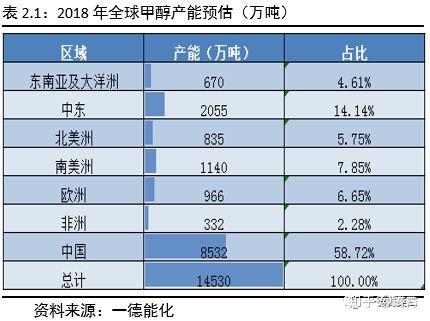

2018年全球甲醇预估产能将达到14530万吨,主产区主要是中国、中东、南北美洲。目前,中国产能占全球总产能接近60%,中东产能占比接近15%,东南亚及大洋洲占比接近5%,这些地区对中国甲醇供应数量的预期影响很大。今年显著增产的地区是中国、伊朗和美国。

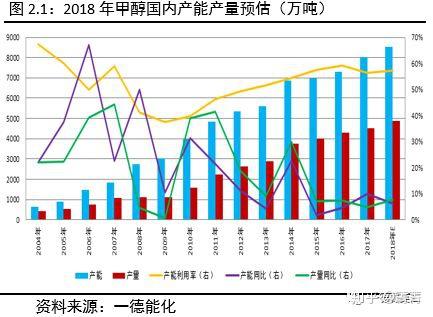

2018年,预计国内甲醇总产能8532万吨,产能增速6.21%,产能利用率57.22%。总体看,2018年甲醇产能产量继续增加,增速及利用率趋于稳定。

② 国内新增较多,开工高于往年

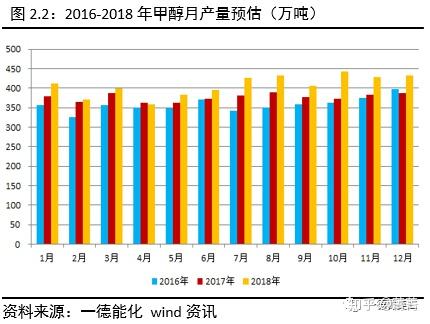

2018年预计我国国内精甲醇产量为4883万吨,同比增长8.19%,相比2017年4.90%的增速显著提高。此外,累计同比于4月份达到年内最低的3.24%,随后持续稳定回升,说明新增产量贡献主要集中在后三个季度。

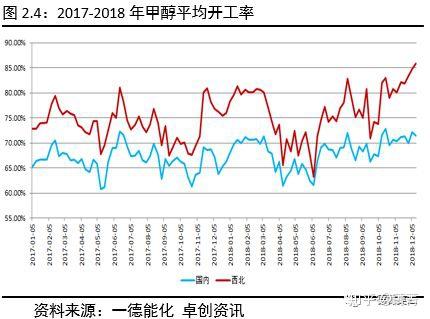

开工率方面,2018年国内甲醇平均开工率68.37%,高于2017年国内平均开工率66.60%,西北甲醇平均开工率76.56%,高于2017年西北平均开工率73.84%,整体看开工显著高于去年水平。一方面,今年国内甲醇生产利润高于往年,生产企业有维持高开工的意愿;另一方面,今年冬季环保限产水平不及预期,大部分焦化企业四季度正常运行,天然气制甲醇企业限气力度也不及往年。

2018年我国新增甲醇产能530万吨左右,除新能凤凰三期20万吨、新疆国泰新华20万吨、中煤榆林20万吨甲醇无明确下游去向外,其他装置在未来均有配套下游设备的规划,但目前仅延安能化下游60万吨MTO装置投产运行,其他皆处于外卖甲醇状态,因此整体看新增产能对2018年国内产量增加贡献很大。

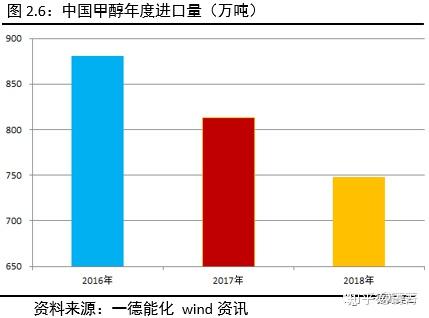

③ 进口下降出口增加,伊朗投产年末来袭

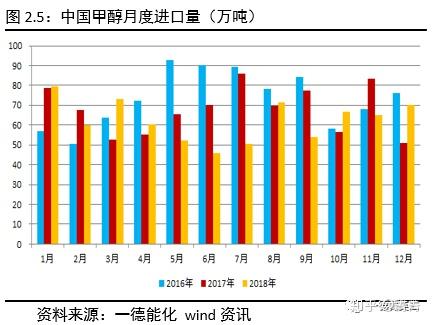

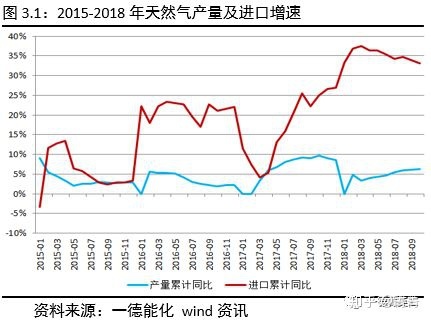

进口方面,2018年我国甲醇进口总量748万吨,同比下降8.01%。从月度数据上看,5-7月份进口量较少,一方面是外围装置检修减少了有效供给,另一方面进口持续倒挂也大大降低了贸易商采购的积极性。从年度数据上看,2016-2018年进口甲醇量持续下降,但与此同时国外供给和国内需求均是增加的,那么进口量下降的原因既可能是国内供给增加挤出了进口,又可能是国外需求增加减少了甲醇的流入,目前来看两个原因兼而有之。

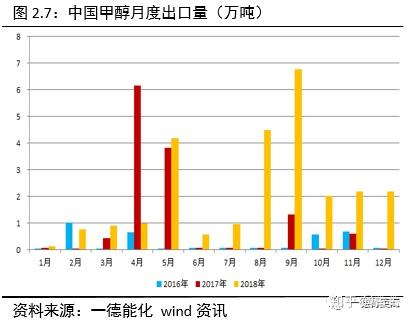

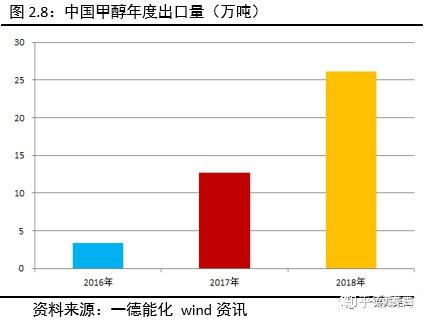

出口方面,2018年我国甲醇出口总量26万吨,同比增长106.08%。今年出口量上升主要得益于东南亚生物柴油厂家对甲醇需求增加,持续的中国至东南亚贸易价差使得转口贸易不断,但受外围厂家体量限制,甲醇外需实际总量有限,对国内市场影响不大。

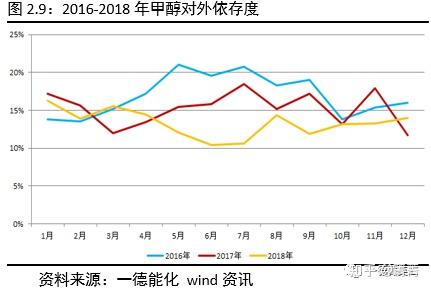

2016-2018年,甲醇对外依存度从2016年的均值17%,下降到2017年的15%,再下降到2018年的13%,呈现稳定的逐年下降趋势。其主要原因是近几年我国甲醇产能不断释放,很多地区已做到自给自足,无需外采补充。此外,后期一体化装置投产增加,而传统的甲醛、二甲醚等外采行业需求占比下降。

2018年国外新投产装置主要有两套,一套是美国OCI与三井合资的装置,产能在175万吨;另一套是伊朗Marjan装置,产能165万吨。美国新装置投产后,减少了从南美进口甲醇额度,而这部分被挤出的甲醇转而流向欧洲和中国地区。伊朗是我国最大的甲醇进口来源国,进口量一般都超过总量的30%,四季度随着美国制裁伊朗进程的加快,伊朗的对华输出量显著增加,价格也不断刷新低点。伊朗Marjan于8月下旬投产,10月下旬首次来华试货,11月起稳定对华销售,预计每月可新增10万吨甲醇供应量,对甲醇进口市场冲击显著。

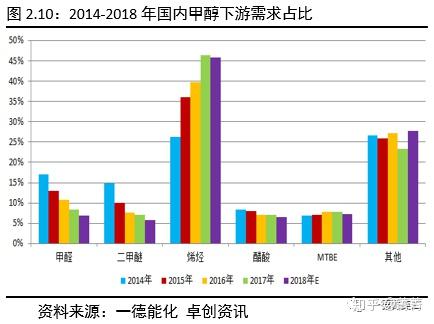

(2)多数下游开工下降,需求未见亮点

2018年甲醇下游需求占比相比2017年变化不大。烯烃需求占比46%,虽略低于去年水平,但在甲醇各下游中仍占据主导地位。甲醛、二甲醚、醋酸、MTBE等传统需求占比在5%~8%之间,较去年继续回落。此外,醇醚燃料、甲醇汽油、甲醇制氢等能源下游具体占比不详,但预计总和在20%左右,较去年进一步增加。也就是说,烯烃、甲醛、二甲醚、醋酸、MTBE、能源六大下游板块目前总占比超过九成,基本可以代表整个甲醇下游需求情况。预计未来传统需求占比将继续下降,烯烃、能源等需求占比仍将上升。

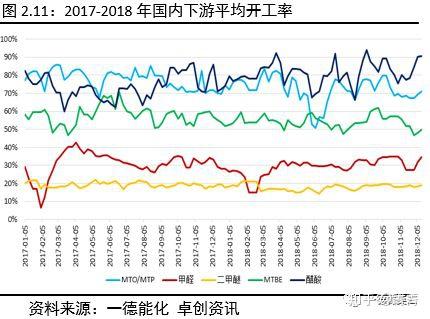

2018年,烯烃、甲醛、二甲醚、MTBE、醋酸年均开工率分别为72.05%、29.10%、17.92%、54.08%、81.27%,相比于2017年77.42%、30.84%、19.29%、57.63%、73.74%的水平,除醋酸大幅上涨外,其他均有所回落。烯烃主要受高原料成本和低利润率的制约,醋酸主要得益于PTA行业的旺盛需求,其他主要受环保安检限产因素的影响。

目前我国煤/甲醇制烯烃总产能为1335万吨,涉及甲醇理论需求4000多万吨。其中大部分为一体化装置,对市场边际影响不大,目前长期正常运行且外采甲醇的装置有9套(不包含常州富德),涉及甲醇年外采1270万吨。2018年已投产烯烃装置仅一套——延安能化,60万吨烯烃产能配套180万吨甲醇装置。

(3)库存周期前移,等待去库改善

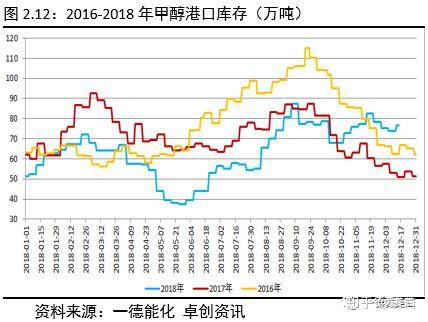

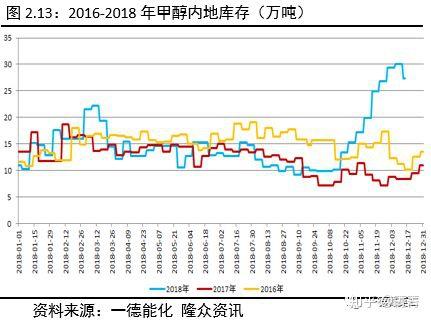

2018年4-10月份,无论港口库存还是内地库存皆处于近三年历史低位水平,这也是造成该段时间甲醇价格大涨的主要驱动力之一。10月份以后,港口和内地同时出现累库状况,目前港口和内地库存均处于近三年的高位水平。究其原因,一方面是甲醇新增产能较多,环保限产不及预期,伊朗进口甲醇年底冲击沿海市场;另一方面是需求大幅回落,LNG储备充足,甲醇燃料需求不及预期,受利润影响烯烃装置开工偏低,刚性需求不足。

从库存周期角度看,以往年份一季度的被动增库存,二季度的主动去库存,三季度的主动增库存,四季度的被动去库存。目前,甲醇处于被动增库和主动去库阶段,相当于把以往一、二季度的情况前移到了现在。随着库存周期的继续推进,当主动去库进入末期或者市场进入被动去库阶段后,甲醇的市场境况就会得到恢复和改善。

(4)全年略显供过于求

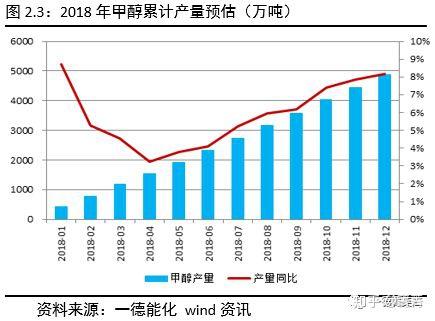

2018年,我国甲醇供给总量5631万吨,较2017年供给总量增长5.72%。具体数据参考下表:

综上所述,我们得出2018年甲醇供需平衡。2018年,我国甲醇消费量预估总计5591.34万吨,全年供需盈余39.39万吨,整体略显供过于求。单月统计中,3月、4月、5月、7月、9月存供需缺口,其他月份皆为供需盈余。库存消费比方面,4月、5月、7月为年内低点月份,2月、11月、12月为年内高点月份。具体数据参考下表:

风险点

(1)甲醇燃料对LNG替代减弱

受2017年冬季天然气短缺影响,2018年储气工作在上半年就提前展开。相比于国产天然气增速,今年我国天然气增加主要体现在进口上,截止10月份我国天然气进口累计增速33.1%,远超2015年以来的同期水平。由于集中采购时间提前,今年进口LNG价格于7-8月份便达到4500元/吨,相比同期上涨30-40%。但四季度LNG价格相对平稳,10-11月于4100-4500元/吨区间震荡,直到临近12月中旬时才开始迅速拉涨,目前价格超过5000元/吨,短期对甲醇价格氛围也存在一定提振作用。

从甲醇与LNG的比价情况看,如果我们以0.5作为甲醇燃料与LNG的替代边际值,那么相比2017年,这种替代转化的出现推迟了大概半个月时间。考虑到今年天然气储备相对充足,在现有天然气储量能够满足当前刚性取暖需求的情况下,仅依靠经济性转换燃料的积极性显然不足。

(2)外采乙烯对MTO替代加强

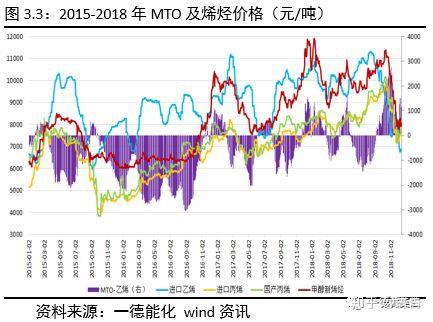

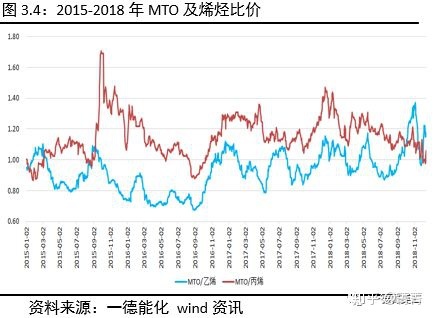

2018年四季度出现了外采乙烯替代MTO的情况,导致了烯烃对甲醇的刚性需求预期受到市场质疑。目前来看短期影响不大,因为只有浙江兴兴能直接使用乙烯替代MTO,其他烯烃装置则需要进行技改,而且乙烯的运输非常困难,需要特定的乙烯船,因此贸易量还较为有限。但长期看乙烯价格决定了MTO的成本上限,如果乙烯替代一直具备经济性,那么也不排除进行新的投资来解决上述所有问题。

从价格上看,2017年以前MTO的经济性要远远好于乙烯,2017年以后乙烯与MTO的经济性逐渐接近,主要是甲醇成本大幅上升。2018年9月份以后,乙烯价格坍塌,外采乙烯对MTO的替代性显著增强。从比价关系上看,近期MTO与乙烯的比价处于较高水平,说明乙烯的经济性更好一些。此外,丙烯对MTO的替代不是很明显,一方面目前MTO与丙烯比价仍较低,另一方面烯烃厂综合利润主要来自乙烯端下游,丙烯端下游影响不大。

(3)其他因素

此外,还有其他因素会影响甲醇未来供需格局的变化。比如,伊朗和美国未来几年计划的甲醇新投产可能高达数千万吨,供给端冲击隐忧仍存。2019年会迎来PP新的产能投放高峰,甲醇下游制烯烃的利润将会受到压制。原油价格决定了整体化工品的氛围情况,欧佩克会议的减产决议仍需等待落地,且美国对原油的态度也有着重大的影响力。明年我国的经济政策如何稳中求进,中美贸易关系是否真正缓和,人民币汇率对进口成本的影响几何,这些因素都会影响我国甲醇市场的稳定。具体可详见一德宏观、原油、聚烯烃年报。

2019年市场展望

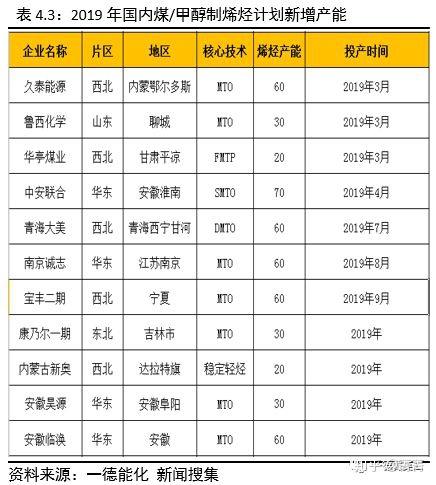

2019年,国内甲醇计划新增产能862万吨,国外甲醇计划新增产能726.5万吨。具体投产情况如下表:

2019年,国内煤/甲醇制烯烃计划新增产能500万吨,涉及甲醇理论需求1500万吨。其他计划新增投产下游主要包括MTG、MTBE、醋酸、甲烷氯化物、BDO等行业,但投产时间多有不详。具体投产情况如下表:

根据上述新增投产,先把投产时间精确到月份的新产能计入统计口径(烯烃外的其他下游,因投产时间未定,暂不计入)。国内甲醇和烯烃装置按照“当月投产,下月生产”的原则计入统计;国外甲醇装置按照“当月投产,两个月后来华”的原则计入统计,且进口增量按月产量的80%记入统计。后期随着新投产信息逐步落实,进一步跟进新投产月度产量影响预估情况。目前具体情况如下:

根据季节性及新产能的影响,我们进一步预估出2019年甲醇供需平衡表。2019年,预计我国甲醇供应量总计6699.60万吨,消费量总计6689.08万吨,全年供需盈余10.52万吨,整体略显供过于求。此外, 4月、5月、9月、10月、11月可能出现供需缺口,其他月份可能为供需盈余。库存消费比方面,5月、10月、11月、12月可能为年内低点月份,2月、3月、8月可能为年内高点月份。具体数据参考下表:

甲醇价格运行大体是介于上游成本与下游利润之间。一旦突破了区间,就会改变甲醇远期的供需格局,进而迫使价格再次回到区间范围之内。目前,甲醇的上游利润降至低位,下游利润恢复至合理水平,后期烯烃装置已存在重启的动力。

后期市场交易的主要矛盾可能是甲醇为避免累库降价销售,或者需求恢复的积极采购及新产能投产。但从长线看,随着烯烃一体化装置的不断投产,下游烯烃利润将会被进一步摊薄,MTO低利润格局将会延续。

综上所述,2019年甲醇供给端关注国内外新产能释放,特别是伊朗甲醇对我国沿海地区的影响;需求端关注乙烯对MTO替代的经济性,PP新产能对烯烃行业利润的压制以及烯烃新产能的落地情况;甲醇整体大概率延续供过于求,全年价格重心预计有所下移。考虑到上游煤炭后期进入需求淡季,下游终端品之一的PP则将面临着新一轮的产能释放,因此成本下限和利润上限均有下移可能,预估运行区间在2100-3100元/吨。

单边方面,甲醇价格总体处于低位,下方存在成本支撑,利润从产业上游向下游转移,因此中期需求恢复概率上升,关注05和09合约中线级别反弹。

跨期方面,在累库问题解决前,仍建议近远月合约进行反套操作;若去库且基差开始走强,则可选择价差低位进行正套操作。

跨品种方面,PP-MA利润中线仍是逢高做空操作,MA-ZC利润中线可以尝试逢低做多操作。

免责声明:

本研究报告由一德期货有限公司(以下简称“一德期货”)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

一德期货认为本报告所载内容及观点客观公正,但不担保其内容的准确性或完整性。本报告所载内容反映的是一德期货在发表本报告当时的判断,一德期货可发出其它与本报告所载内容不一致或有不同结论的报告,但没有义务和责任去及时更新本报告涉及的内容并通知服务对象。一德期货也不需要采取任何行动以确保本报告涉及的内容适合于服务对象。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。