北溪项目供应商,LNG受益股,但机会只留给有准备的人!武进不锈:盈利能力大幅下滑,与竞争对手差距不断扩大

LNG行业增长明显,高端领域是提升毛利率的关键。作者|塔山编辑 |小白近期俄罗斯北溪管道泄漏事故引发市场强烈关注。北溪天然气管道

LNG行业增长明显,高端领域是提升毛利率的关键。

作者|塔山

编辑 |小白

近期俄罗斯北溪管道泄漏事故引发市场强烈关注。北溪天然气管道是俄罗斯向欧洲输气的主要管道,绿色为“北溪一号”管道,红色为“北溪二号”管道。

(来源:网络)

(来源:网络)

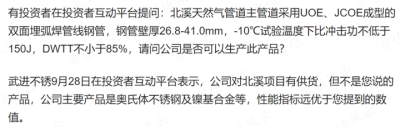

此前,国内不锈钢管行业上市公司武进不锈(603878.SH),通过投资者互动平台透露其对北溪项目有供货。

(来源:界面新闻)

(来源:界面新闻)

武进不锈(下称公司)目前在市值风云实时吾股排名第1142名,排名较2020年下滑较大。

(时间截至2022年11月10日。来源:市值风云APP)

石油化工行业为主,整体业绩平平无奇

石油化工行业为主,整体业绩平平无奇

公司主营业务为工业用不锈钢管及管件的研发、生产与销售,产品包括工业用不锈钢无缝管、工业用不锈钢焊接管、钢制管件和法兰等,产品主要定位于中高端市场。

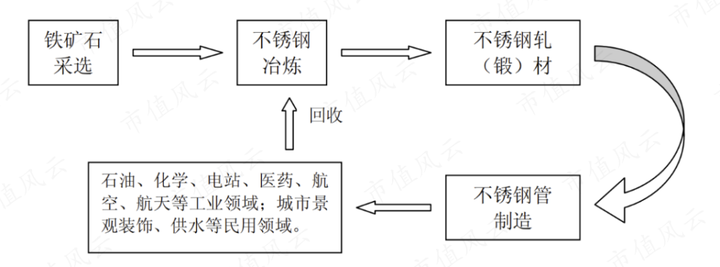

所属行业为不锈钢管材行业,产业链如下所示:

(来源:久立特材招股书)

(来源:久立特材招股书)

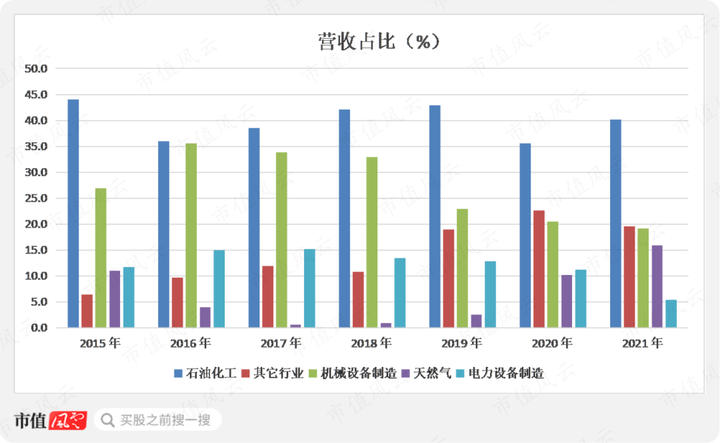

工业用不锈钢管应用领域十分广泛,公司不锈钢管产品主要应用于石油、化工、天然气、电力设备制造以及机械设备制造等行业。

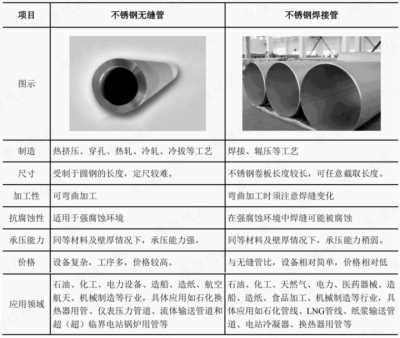

公司不锈钢管产品按照生产工艺可以分为无缝管和焊接管,无缝管主要应用于高腐蚀、高温高压、低温高压环境;焊接管主要应用于常温常压环境,随着焊接工艺的进步,部分焊接管开始在部分领域替代无缝管,如低温高压环境的LNG输送管等。

(来自:网络)

(来自:网络)

一般而言,无缝管制造工艺更为复杂,单价也相对更高。

(来源:招股书)

(来源:招股书)

目前营收占比较高的为无缝管,焊管近几年营收占比有所提升,但主导产品仍为无缝管。

从产品应用领域来看,下游主要为石油化工行业,公司已成为中国石化、中国海油、中国石油、哈锅、上锅、东锅、Sabic、BHEL、EIL、Sasol、Petrobras、KOC、KNPC、PDO、JGC、SK、LINDE等国内外知名企业的合格供方。

销售区域方面,目前以内销为主,外销占比不高,基本在20%以内。

到这里,结合上下游可以简单梳理下公司的商业模式。

行业层面,我国不锈钢管制造行业主要采用“原材料×成材率+加工费”的成本导向型产品定价模式:

(1)原材料价格受市场供求关系而波动,加工费一般而言相对稳定,但受产品质量和层次影响;

(2)成材率是指合格产品重量与投入原料重量的百分比,是衡量金属塑性加工生产过程中金属利用程度的指标;

(3)成材率主要由不锈钢管的材质、外径、壁厚、工艺、技术等因素综合决定,成材率越高,产品生产成本越低,产品利润空间越大;

(4)不锈钢管制造企业为获得更大的利润空间,需要不断地进行技术创新和装备更新来提高成材率。

也就是说,这门生意想要赚更多的钱,要么通过技术突破提高成材率,要么就想办法提高加工费。而产品定位不同,加工费也会不一样。

结合上文,公司上游会受到原材料圆钢、板材等价格波动影响,下游主要为石化行业,存在明显的周期性特征。

首先,原材料方面。以304不锈钢为例,近几年价格波动明显,目前已回落至2019年的峰值以下,不过由于2022年上半年原材料价格仍处在高位,成本端改善在财务数据上体现还需要一段时间,总体上近几年成本端面临一定的压力。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

其次,下游客户均为实力较为雄厚的大中型企业,如中石油、中石化、神华能源、上海锅炉厂、东方锅炉厂等,2021年前五名客户销售额占年度销售总额39.66%,客户集中度较高,议价能力受到压制。

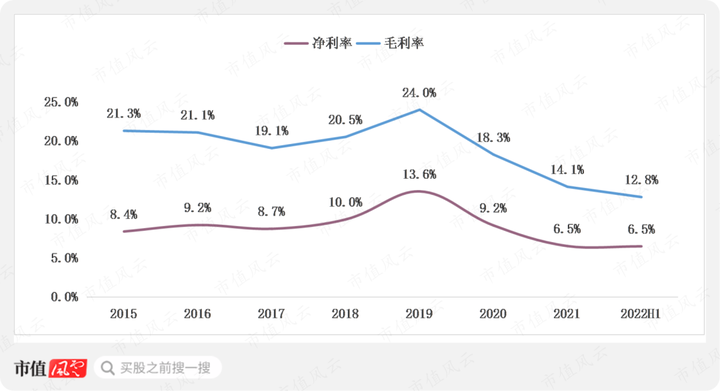

结合盈利能力来看,一方面毛利率水平整体不高,另外受成本端原材料涨价影响,2019年以来毛利率持续下滑,成本转嫁能力不足。

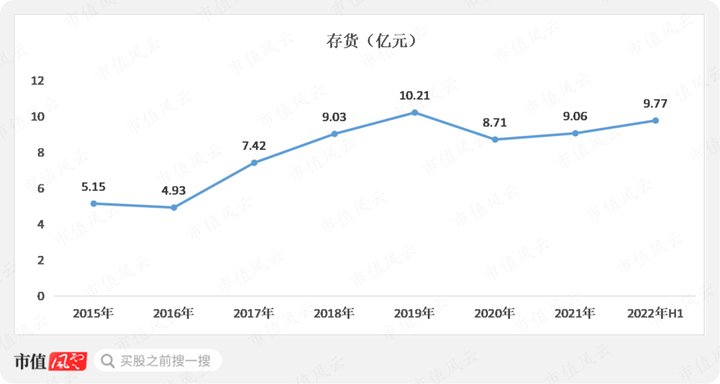

另外,由于公司来料加工的经营模式,一般需要准备安全库存,存货金额相对较高,近几年存货占总资产比重基本接近30%。

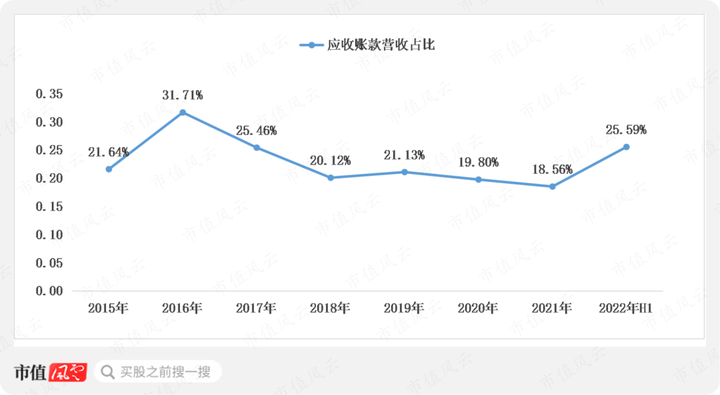

而下游客户主要为国企,存在一定账期,整体导致应收账款金额处在较高水平,2022年上半年应收账款营收占比大幅提升,主要受疫情影响,回款较慢导致。

(2022 年上半年应收账款占营业收入比例系将营业收入年化后计算)

(2022 年上半年应收账款占营业收入比例系将营业收入年化后计算)

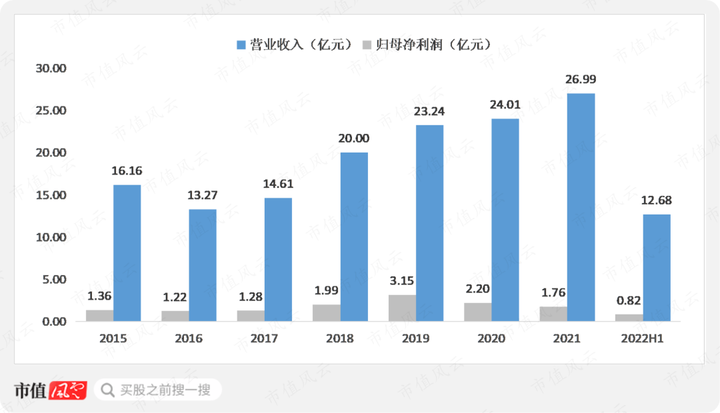

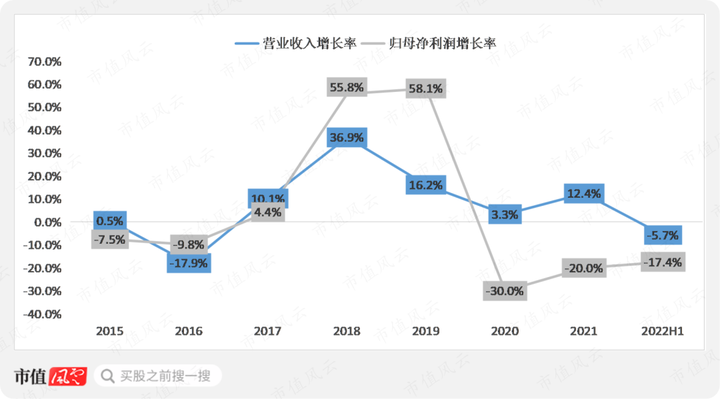

业绩方面,近几年营收规模基本保持稳步提升。

不过,结合总销量增速来看,2020年销量下滑但营收仍然出现增长,可以判断2020年产品平均价格有所提升。

但是根据上文毛利率分析,2020年以来毛利率持续下行,说明2020年提价幅度不及原材料涨价幅度。

受毛利率下滑影响,可以看到2020年和2021年均出现增收不增利的情况,2022年上半年营收和归母净利润均出现下滑。

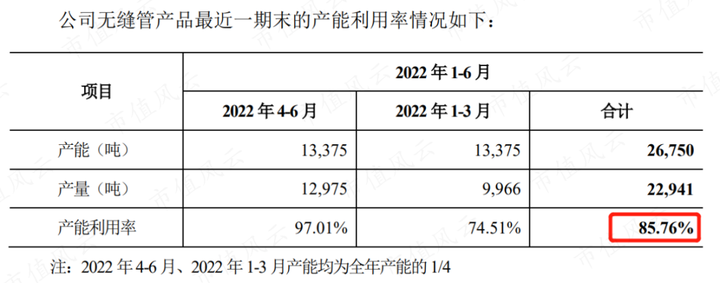

2022年上半年公司主导产品无缝管产能利用率为85.76%,总体维持较高水平。2022年一季度受新冠疫情影响,日常生产经营受到限制,随着新冠疫情影响得到缓解,无缝管产品产能利用率回到较高水平,接近满负荷状态。

(来源:2022年9月24日公告)

(来源:2022年9月24日公告)

另外,截至2022年8月31日,公司无缝管产品在手订单数量1.74万吨,按照2022年1-6月公司无缝管产品平均价格3.8万元/吨计算,公司在手订单金额约为6.63亿元,在手订单充足。

在此背景下,公司于近期推出公开发行可转债预案,拟募资扩大产能。

(来源:2022年9月公告)

(来源:2022年9月公告)

该项目主要生产高端装备用高性能产品,包括各类高压及超高压锅炉用不锈钢无缝管、换热器用精密管、超长精密盘管,汽车、高铁及仪表用精密管等产品,主要应用于超超临界机组锅炉,项目建设有利于推动超超临界火电机组整体国产化进程。

整体上看,公司业绩表现基本平平无奇,近几年盈利能力下滑明显,高端无缝管募投项目虽然有助于提升毛利率,但距离落地还有较长一段时间。

(来源:网络)

(来源:网络)

天然气行业增长明显,主要受益于LNG市场

天然气行业增长明显,主要受益于LNG市场

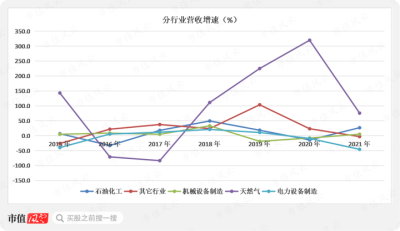

不过,回顾近几年的财务数据,细分领域天然气行业营收增速较为亮眼。

不管是营收规模还是营收增速,天然气行业的增长都比较明显。2020年天然气行业销售增长主要系国外LNG行业市场需求增长导致,2020年内销下滑9.7%,外销增长131.78%,基本上可以验证。

2021年天然气行业销售收入增长,主要得益于公司接到该行业国内外新上项目订单实现销售导致。

从营收结构来看,2021年天然气行业营收占比为16%,总体占比虽然不高,但增速较快,是下游应用行业中增速最高的细分行业,而天然气行业的增长则主要系LNG行业需求增加导致。

LNG(液化天然气)为低温液体,在LNG制造、运输、储存、转运、再气化过程,所有低温部分的管道和阀门必须耐零下162度的低温,工业用不锈钢管是必不可少的部件。

以2011年中石油建设的江苏如东LNG站一期项目为例,如东接收站一期需要LNG焊管约2900吨,同时LNG接收站距离LNG装卸港口距离直接影响LNG焊管用量,距离港口较远的需焊管3000-4000吨,距离港口较近的需2000-3000吨。

该项目是国内第一个“自主设计、自主采办、自主施工、自主运营”的液化天然气项目,公司是该项目LNG接收站所用不锈钢钢管产品的唯一供应商。

(来源:网络)

(来源:网络)

LNG接收站及其输气管道的建设带动了油气输送用不锈钢焊管的市场需求。

目前国内LNG输送主要采用大型LNG运输船和槽车,而“北溪”项目主要指的是天然气管道。

一般来讲,油气输送用不锈钢焊管主要应用在:LNG接收站、输气管道、LNG运输船等。

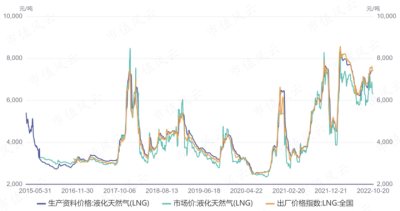

LNG行业的景气程度主要通过液化天然气价格来体现,LNG价格在2020年中旬见底,此后开启震荡上涨,目前价格处在高位。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

驱动液化天然气价格上涨的因素主要是地缘冲突,在俄乌冲突背景下,天然气供需出现错配,而北溪管道爆炸更是加剧了这种矛盾。

由于天然气管道建设周期较长,欧盟国家为替代从俄罗斯进口的天然气,主要通过海上运输工具LNG船在全球范围内加速“补货”,而LNG船需要用到大量的低温不锈钢管。

据证券时报报道,当前全球集运市场量价连续回落,LNG航运却一船难求,屡现“天价”租约。在大西洋盆地租用一艘LNG船,单日租金成本已跃升至40万美元。

与航运唇齿相依的上游造船业,新船订单爆棚更是直接佐证了LNG贸易的高热度。目前全球主流船厂的交船期已排到2027年,LNG运输市场供不应求状态预计持续较长时间。

(来源:网络)

(来源:网络)

公司产品已陆续通过了挪威船级社(DNV)、韩国船级社(KR)、美国船级社(ABS)、法国船级社(BV)、意大利船级社(RINA)、中国船级社(CCS)、英国船级社(LR)的工厂认可、欧盟认证(PED)和API会标认证。

按照LNG市场当前的发展状况,推测LNG船和接收站的需求应该会有所增长,公司不锈钢管产品或能从中受益。

但结合公司的答复,出口业务能否受益仍需观察,而国内业务竞争激烈,久立特材(002318.SZ)作为公司的主要竞争对手,实力较为强劲。

(来源:2022年5月投关互动)

(来源:2022年5月投关互动)

武进不锈VS久立特材

武进不锈VS久立特材

在中高端不锈钢管领域,国内大规模生产厂家较少,主要以久立特材和公司为代表。

风云君此前已经发布了久立特材的研报,当中针对两家企业也进行了部分对比分析,详情请下载市值风云APP查看。下面结合最新情况进行补充。

(来源:市值风云APP)

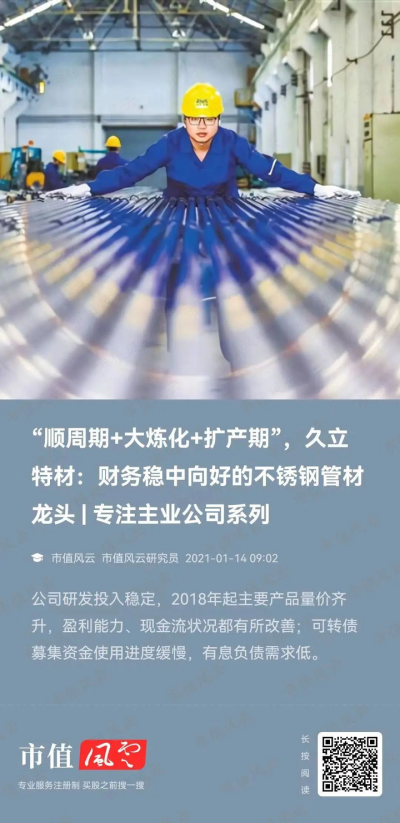

结合上文,不锈钢管行业内企业之间的竞争,比拼的主要是单位加工费和成材率,加工费的提升靠的是产品质量和高端化程度,无论是加工费还是成材率,两者均取决于研发投入的强度。

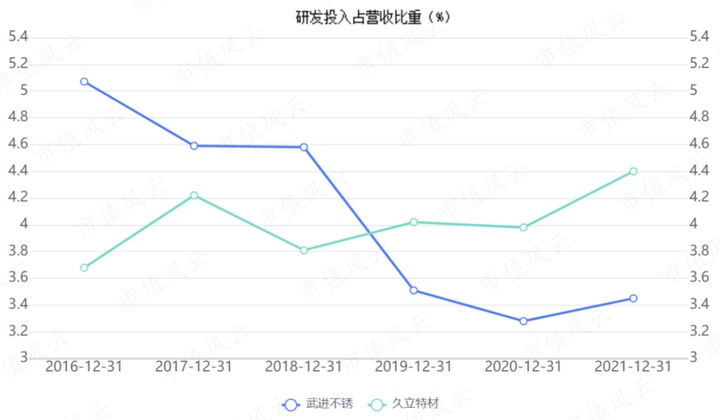

从研发投入绝对值来看,久立特材的研发投入已经是公司的两倍以上,且逐年提升,而公司基本上跟历史持平。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

从研发投入占营收比重来看,久立特材基本上稳中有升,而公司整体呈下行趋势。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

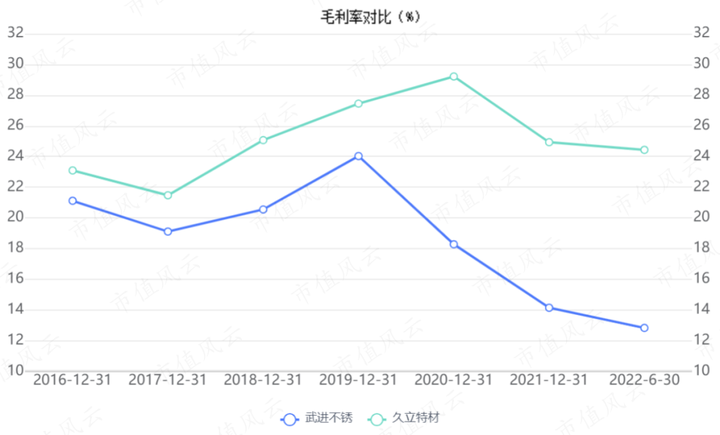

毛利率方面,在近两年成本端原材料价格上涨的压力测试下,公司毛利率下滑幅度明显高于久立特材,差距从2019年的3个点左右拉到10个点左右,可见议价能力方面,久立特材明显更胜一筹,这也进一步验证了研发投入的价值。

(来源:同花顺iFinD)

(来源:同花顺iFinD)

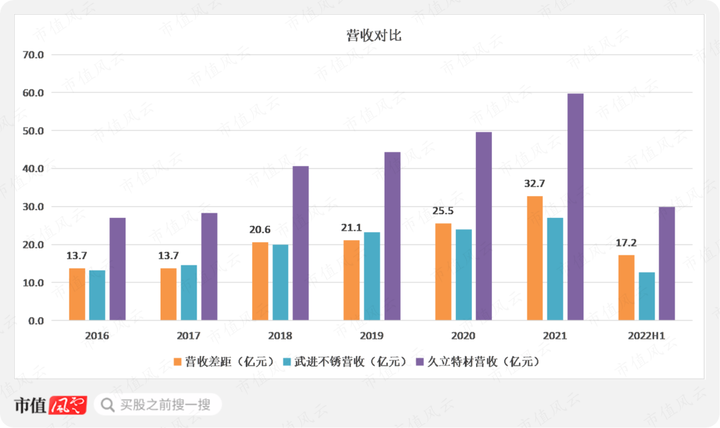

从营收结构来看,两者基本类似,石油、化工、天然气行业均为主要营收来源。营收规模方面,近两年两者营收差距明显拉大,2020年和2021年,久立特材的营收规模已经是公司的两倍以上。

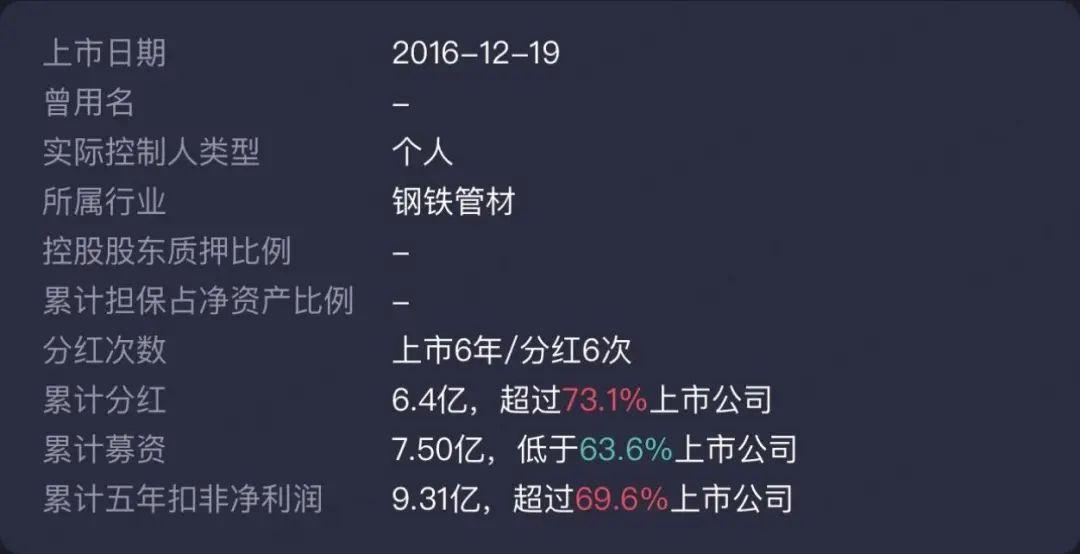

公司2016年上市,累计募资7.5亿元,已分红6次,累计分红6.4亿元,累计分红金额接近募资金额。

(来源:市值风云APP)

(来源:市值风云APP)

总体上看,武进不锈商业模式的本质就是赚取加工费,其上游受原材料价格波动影响较大,下游主要为中石油、中石化等中大型企业,上下游集中度均较高,议价能力遭到两头压制,产业链位置方面不占优势。

结合毛利率来看,近几年在成本端压力下毛利率下滑明显。

也因此,高端化才是提高加工费的关键,目前公司正在通过可转债项目进一步布局高端产品,后续如果产能充分释放,盈利能力或有望改善。

业绩方面,整体表现没什么特别的亮点,但在细分天然气领域,公司营收增长明显,主要受益于LNG行业需求增长,不过该细分行业目前营收占比不高,2021年营收占比为16%。

另外,对比同行久立特材,在研发投入、毛利率以及营收规模方面,近几年公司与其差距较为明显。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究