双碳推动煤改气,天然气需求空间不断增长,12股最受益(名单)

本文首发于微信公众号:概念爱好者本文完工于:2021年12月02日前言:在前面分享的《天然气系列一》中,我介绍了天然气的供给情况和需求情

本文首发于微信公众号:概念爱好者

本文完工于:2021年12月02日

前言:在前面分享的《天然气系列一》中,我介绍了天然气的供给情况和需求情况,目前来看受季节影响天然气供需关系偏紧,不过长远来看情况又有不同。本篇主要从天然气的产业链、行业现状和行业前景几个方面展开介绍。

本篇目录

1.产业链

2.行业现状

3.行业前景

4.相关上市公司

PS:重点内容加粗显示,方便加快阅读。

一,产业链

天然气产业链可以划分为上游生产、中游储运和下游分销,上游生产可以进一步分为常规和非常规,非常规包含页岩气和煤层气等,中游储运主要包含气态管输和接收。天然气产业链各环节参与的企业规模普遍较大。龙头企业集中在上游,规模巨大、实力雄厚,大多数企业具有一定的市场垄断地位。

二,行业现状

1.天然气竞争格局为上游集中,中游垄断,下游分散

上游端:市场集中度高,国营“三桶油”CR3>75%,民营企业集中于非常规天然气生产,以亚美能源和蓝焰控股为代表。

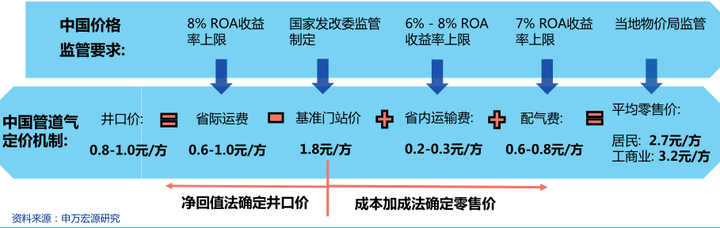

中游端:跨省管网主要由国家管网运营,省际管网由地方能源国企运营,输气价格受政府监管。

下游端:特许经营权保护下,城燃划城而治,行业集中度低,终端售价由当地物价局制定。上游涨价,考虑到燃气公用属性,下游尤其是居民端联动调价困难,上游涨价很难传导到下游,城燃利润率受压。

2.中国天然气实行双轨制定价

天然气实行双轨制定价,主体管道气价格政府严格监管,液态LNG价格走市场化。

1)燃气作为自然垄断型行业,涉及民生的管道气价格政府严格监管。

2)LNG价格由各接收站或液厂独立报价,上游气源采购价与终端销售价皆由市场供需决定。

3.短期供需边际收紧,长期供需格局持续向好

1)短期看,采暖季天然气供需边际收紧。今年采暖季在民用气需求的带动下,国内天然气供需预计将边际收紧,工业用气供给紧张,气头尿素开工率或将承压。

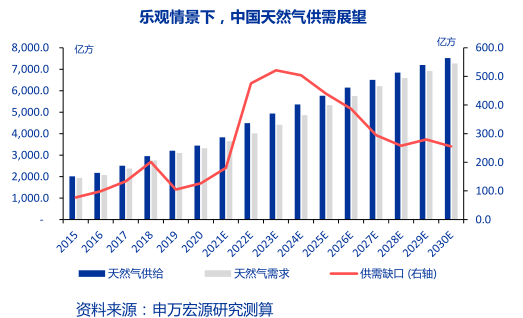

2)长期看,我国天然气供需格局持续向好。从供需缺口的角度看,2021-2022 年我国天然气供需较为紧张,往后随着供给的快速增长,供需匹配度将逐年提升,到 2025 年,预计国内天然气供给量有望达到4534 亿立方米,消费量有望达到 4482 亿立方米,供需格局持续向好。

3)此外,国家还十分重视天然气储存体系的建设。2020-2021 年采暖季前地下储气库形成工作气量 144 亿立方米,占当年天然气消费量的 4.4%,而国际平均水平为 12-15%,往后随着国内储气设施的建设,我国天然气供应的安全性将进一步得到保障。

三,行业前景

1.能源转型下,全球天然气长期供需拐点可能提前

壳牌预计,得益于2017-2019年间大量天然气气田和液化出口产能建设,2020-2025年期间全球LNG供应仍持续宽松。随着2020年后天然气上游投资和出口产能建设放缓,2025年可能是全球LNG供需的一个拐点。但从2021年上半年来看,在全球低碳转型大势下,国际油公司对上游油气投资的克制程度超出预期,而在“煤改气”的带动下,欧洲和东北亚需求持续强劲,新能源对天然气消费的替代效应不明显,全球天然气供需拐点可能提前,带动长期价格中枢上移。

2.“两碳”目标下,天然气前景广阔

从单位燃料热值来看,天然气与煤炭相近,是供热和工业领域替代煤炭的理想选择。以单位能源所产生的碳排放数量来算,煤炭碳排放是石油的1.29倍,是天然气的1.69倍。推行“煤改气”,相当于减少碳排放约41%。与可再生能源替代路径相比的话,但天然气既可以满足增量供热需求,也可以替代存量煤锅炉,是当下供热端替代煤炭的最好选择。

在乐观情况下,如果碳中和下“煤改气”进程加快,假设煤炭供热被全部替代、50%的煤炭工商业消费被替代,预计“煤改气”同期带来4,135亿方天然气增量消费,再考虑煤锅炉和燃气锅炉之间平均约15%燃烧效率差异,在加快“煤改气”的乐观情景下,2030年天然气消费量将达到7,268亿方,整体天然气供需趋紧,天然气发展前景广阔。

四,相关上市公司

一直以来,我整理分享的资料,尤其是一些历史资料,大家都觉得找起来不方便,所以我干脆把每天整理的内容,尤其是涉及股票的部分,做个合集,方便大家取用。

后记

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

老概不求名不求利,但求各位乡亲看完之后点个赞,关注下,如果能留个言表个态更好,赠人玫瑰,手有余香,如果有说得不理想的地方,还求大家轻拍。