供需转暖预期,三月甲醇震荡偏强

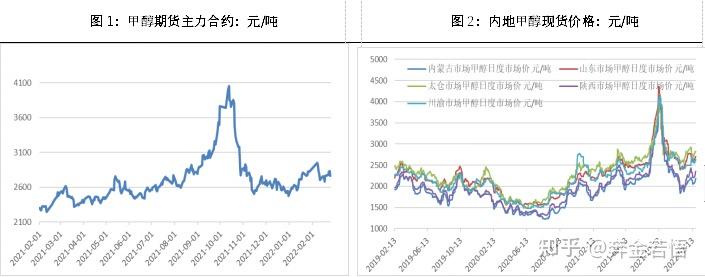

一行情回顾期货方面,本月甲醇期货价格先跌后涨,甲醇2205期货合约周线最高2986,最低2680,月初由于春节假期原油价格上涨以及煤炭节后大

一

行情回顾

期货方面,本月甲醇期货价格先跌后涨,甲醇2205期货合约周线最高2986,最低2680,月初由于春节假期原油价格上涨以及煤炭节后大涨影响,甲醇价格节后大幅高开,但随后内地甲醇价格受需求偏弱以及政策对于煤炭价格的干扰,甲醇价格小幅走弱后窄幅震荡。

现货方面,本月港口甲醇价格维持高位运行,太仓-05合约基差价格基本在0轴附近,主要由于港口库存低位且节后港口持续去库支撑现货价格;内地现货价格相对港口较弱,节后需求弱势且成本干扰为主。

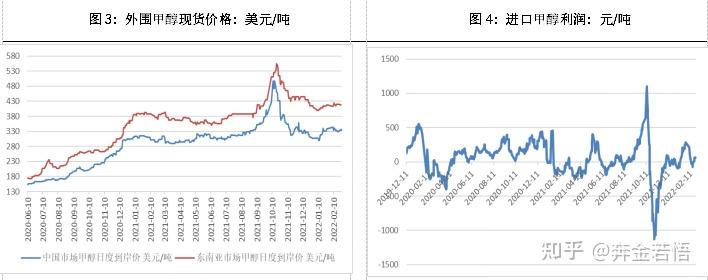

进口方面,本月港口甲醇现货窄幅波动为主,月初内地现货价格较高,进口利润小幅回升,内地进口小幅放量,但随后现货价格回落,进口利润收窄,且海外天然气价格大幅攀升,外盘甲醇成本价格高位,在此背景下进口量受利润回落,内地转口东南亚情况出现。

二

基本面数据及图表

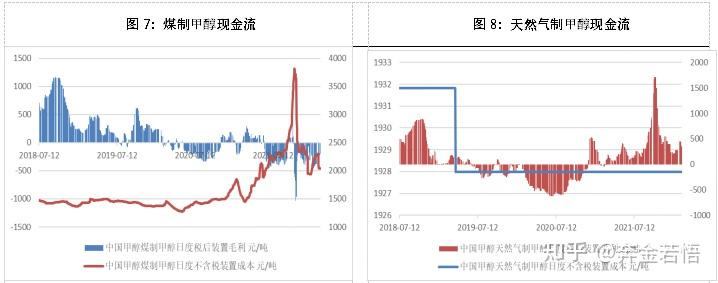

1、现金流

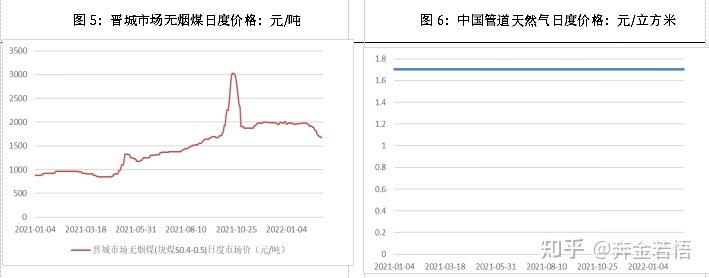

煤制甲醇方面,节后煤炭价格反弹,甲醇成本跟随上涨,但甲醇受春节期间累库叠加需求季节性偏弱影响,甲醇价格相对煤炭偏弱,甲醇利润维持亏损状态,随后政策驱动下成本下移,利润稍有修复。截至2月25日,国内煤制甲醇含税装置成本2200(-290)元/吨,煤制甲醇装置毛利润-109(+230)元/吨。

天然气制甲醇方面,国内管道天然气价格维持稳定,国内天然气制甲醇含税成本2070元/吨,气制甲醇装置稍有盈利,截至月末气制甲醇装置利润399(+124)元/吨,内地甲醇价格相对上月中心抬升,气头利润相对煤头表现良好。

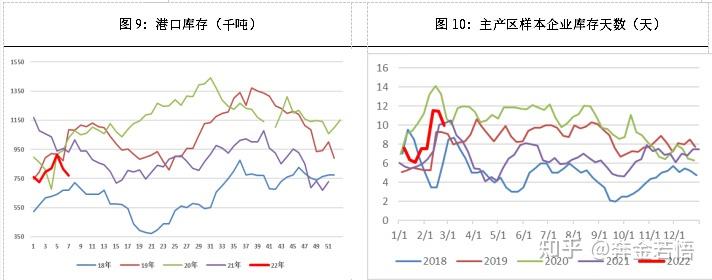

2、库存

港口方面,本月港口库存相对上月末小幅降库,1月随着华东几套烯烃装置重启,甲醇需求回升叠加进口受疫情和港口封航影响,本月港口库存小幅去库。截至月末,国内甲醇港口库存77(-5)万吨,其中江苏甲醇库存42.25万吨,浙江港口库存17.5万吨,广东地区甲醇库存9.85万吨,福建地区甲醇库存5.4万吨。

内地方面,本月内地企业库存小幅累积,主要受到春节和冬奥会影响下内地甲醇传统需求季节性偏弱,且供应端持续回升,2月最后一周随着需求端逐渐重启,内地企业再转为去库,后续需求转好背景下预计内地3月去库为主。

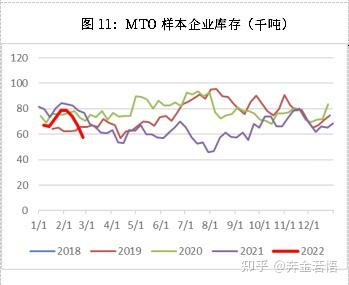

MTO企业库存本月去库为主,主要由于甲醇价格相对偏高导致烯烃利润明显转弱,下游烯烃企业主动备货意愿不足,按需采购为主,后续关注终端需求回升的情况。

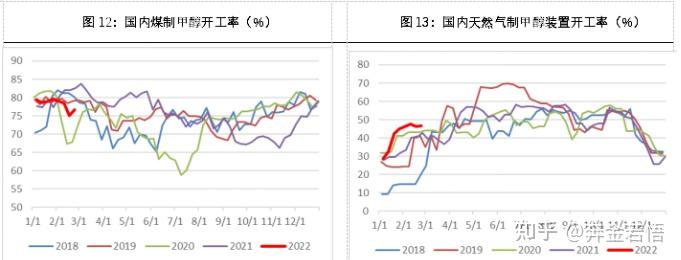

3、供应

本月甲醇装置开工率高位运行为主,煤制甲醇装置相对1月小幅下移,主要由于原料端的影响。气头装置随着1月中旬后西南气头装置重启,气制甲醇装置明显回升,但2月初西南气头装置受管道影响小幅降负,后续关注西南气头装置负荷提升情况。本月焦炉制甲醇装置开工变化不大。截至月末,煤制甲醇装置开工率76.75(-1.65)%,天然气制甲醇装置开工率46.6(-1.02)%,焦炉气制甲醇装置开工率54.05(-0.02)%。

产量方面,本月预计国内甲醇产量583.53万吨,相对1月份减少72.52万吨,我们认为主要还是受到春季和冬奥会影响,内地甲醇产量季节性缩减。三月份来看,气头装置预计完全重启,而煤制甲醇装置在春检预期下有所缩减,但需要关注春检的节奏和幅度。

进口方面,1月甲醇进口量数据延后至3月底公布;2021年12月我国甲醇进口675.04千吨,累计总数量为11218.07千吨,进口货源中中东其他区域所占比例最大,约22.16万吨,占进口总量的33%。第二位为新西兰,约11.29万吨,占进口总量的17%。第三是沙特阿拉伯,约10.89万吨,占进口总量的16%。

4、需求:

烯烃需求方面,本月国内煤制(甲醇)烯烃装置平均开工率84.07%,较上月小幅上涨2.13%,主要由于本月华东部分MTO装置重启,下月关注南京诚志和大唐MTO装置提负荷的情况。

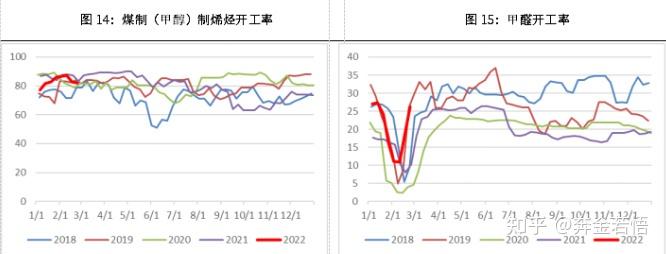

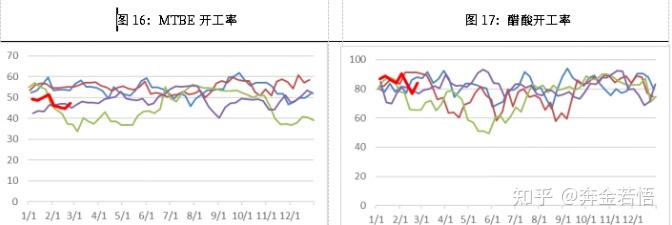

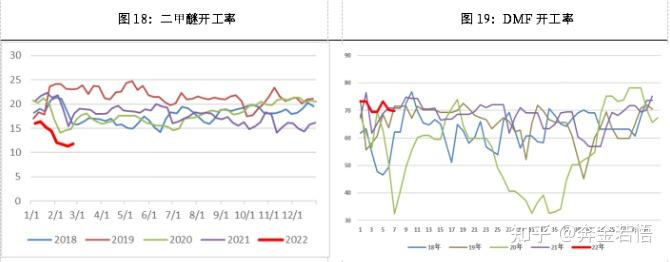

传统下游方面,甲醛装置平均开工率19.22(-2.82)%,春节和冬奥会影响下内地甲醛工厂大幅降负,月中最低开工负荷至10%,2月最后一周由于影响逐渐削弱后开工率基本回升至节前水平,预计3月回升为主;其他装置下游装置负荷均小幅回落,二甲醚装置2月平均开工负荷12.42(-2.62)%,醋酸装置2月平均开工率82.91(-4.42)%,MTBE装置开工率45.83(-4.09)%,DMF装置2月平均开工率71.99%。

5、国内外主要企业近期检修动态

(1)国内装置动态

三

总结与展望

2月份甲醇先跌后涨,月初收到煤炭和原油价格上涨带动,叠加节后商品市场预期改善,甲醇大幅上涨,但随后甲醇受自身供需现实影响回落,随后春季和冬奥会影响消退需求回升,甲醇价格窄幅震荡。供应端来看,当前煤制甲醇和气制甲醇装置开工率基本处于同比均值附近,额外增量有限,且3、4月份存在春季检修预期,供应端后续预计小幅缩减;而需求端来看,节后传统需求处于回升期,当前仍未回升至节前水平,需求存在继续上行可能。而进口短期仍受到进口利润和疫情影响,难有较大增量,后续关注船期数据。整体来看,3月份供应缩减叠加需求回升预期背景下,预计价格偏强震荡为主,当然需求关注地缘政治导致的原油价格的异常波动。

原料端:2月煤炭价格先涨后跌,港口基于低库存的背景下春节后市场看涨意愿抬升,但政策再次发力叠加供应端回升,煤炭价格再次回归合理区间。国内管道天然气价格维持稳定,内地气制甲醇成本基本不变,但海外天然气价格受地缘政治影响大幅抬升,海外甲醇成本跟随上涨。

供应端:本月甲醇装置开工率高位运行为主,煤制甲醇装置相对1月小幅下移,主要由于原料端的影响。气头装置随着1月中旬后西南气头装置重启,气制甲醇装置明显回升,但2月初西南气头装置受管道影响小幅降负,后续关注西南气头装置负荷提升情况;本月焦炉气制甲醇装置开工变化不大。

需求端:烯烃需求方面,本月国内煤制(甲醇)烯烃装置平均开工率84.07%,较上月小幅上涨2.13%,下月关注南京诚志和大唐MTO装置提负荷的情况。传统下游方面,甲醛装置月度平均开工率19.22(-2.82)%,春节和冬奥会影响下内地甲醛工厂大幅降负,预计3月回升为主;其他装置下游装置负荷季节性影响均小幅回落。

库存:港口方面,本月港口库存相对上月末小幅降库,1月随着华东几套烯烃装置重启,甲醇需求回升叠加进口受疫情和港口封航影响,本月港口库存小幅去库。内地方面本月内地企业库存小幅累积,主要由于春节和冬奥会影响下内地甲醇传统需求季节性偏弱。

操作建议下月来看成本端维持限价区间运行,甲醇价格重回供需指引,供应端春检预期叠加需求春节后回升背景下,预计甲醇价格震荡偏强运行,操作上建议回调低吸为主。