甲醇价格冲高回落,回归理性

要点:目前国家发改委对煤炭价格进行管控,甲醇成本面支撑减弱,预计甲醇市场将延续弱势震荡走势,11月下旬关注成本端支撑及沿海地区部分

要点:

目前国家发改委对煤炭价格进行管控,甲醇成本面支撑减弱,预计甲醇市场将延续弱势震荡走势,11月下旬关注成本端支撑及沿海地区部分下游MTO复工进展。11月面临气头甲醇减产,若煤炭价格止跌,甲醇成本面支撑仍存,后期随着限气的影响,天然气制甲醇供应或存在减少预期。预计11月,太仓甲醇现货2700-3000元/吨震荡运行。12月至1月,国内天然气甲醇装置限产且原料端价格或逐步企稳,年底前甲醇生产企业有排库需求,价格将有反弹空间。预计11月期货价格运行区间为[2650,3250],甲醇2201合约震荡调整。风险点:西北煤化工能耗双控政策、动力煤价格波动带来的成本变化、下游MTO工厂检修情况,天然气限气等。

正文:

01

10月甲醇行情回顾

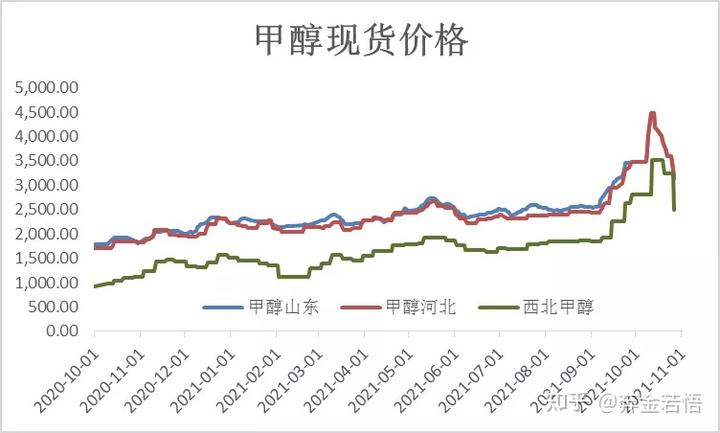

(一)10月甲醇国内现货及期货走势及其内在逻辑10月甲醇先扬后抑,冲高回落。西北内蒙均价3550元/吨,较8月上涨850元/吨。华东太仓均价3580元/吨,较上月上涨530元/吨。十一长假结束后,受原料煤价格上涨影响,西北主产区价格上涨,带动内地甲醇全面上涨。中下旬国家发改委对煤炭价格进行管控,甲醇成本面支撑减弱,期货价格几度跌停,下游市场接货积极性出现明显转变,生产企业为促进出货不断降价。由于中下旬国家发改委对煤炭价格进行管控,甲醇港口市场现货市场价格随着期货盘面暴跌,也开始随之向下,基差持续走弱。(图1-2)图1-1:甲醇主要地区现货价格走势图 单位:元/吨

图1-2:甲醇期货价格走势及基差图

(二)10月甲醇国际价格走势回顾10月份亚洲甲醇市场先涨后跌。上中旬美金价格延续上涨,远月到港的非伊甲醇船货实盘成交从470快速上涨至530,远月到港的中东其它区域船货商谈在+9.5-12%。下旬至月底美金价格加速回撤。远月到港的非伊船货商谈重心从470-505下跌至398-420,远月到港船货商谈在+8-10%,月内中国和东南亚、印度等地差价打开,由于到中国滞港和运费等因素影响,实际转口成交一般,参考商谈在470-530FOB中国。中国带动亚洲其余区域先涨后跌。图1-3:国际甲醇价格 单位:美元/吨

图1-4:甲醇进口利润 单位:元/吨

02

基本面分析

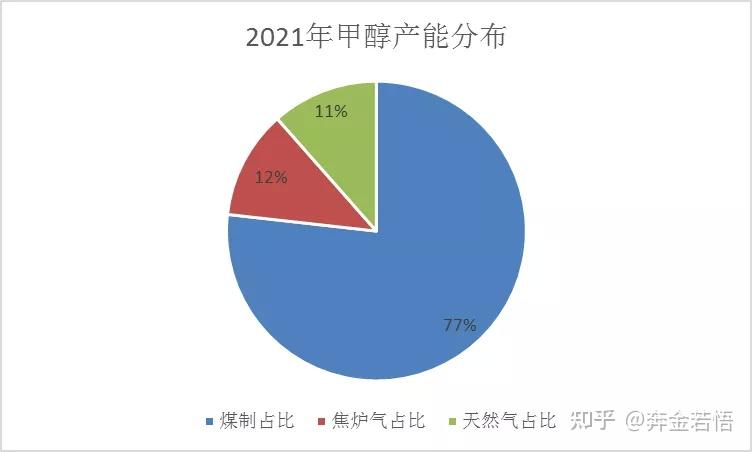

(一)10国内甲醇西北开工回升,整体开工略有提高2021年,我国煤制甲醇生产工艺占到总体甲醇产能的76.46%,而焦炉气和天然气制甲醇分别占到总体产能的11.67%和11.46%。今年受到煤炭价格持续走高以及突发因素等影响,9月份中国煤制甲醇和焦炉气制甲醇开工下降明显。如图2-2所示10月国内甲醇整体装置平均开工负荷为65.09%,较9月份上涨0.44%;西北地区的开工负荷为73.34%,较9 月份上涨4.03%。虽然华东、华中、西南地区开工负荷下滑,但受西北地区开工负荷上涨的影响,导致全国甲醇开工负荷略有上涨。图2-1:国内甲醇产能占比 单位:百分比

图2-2:甲醇装置开工率 单位:百分比

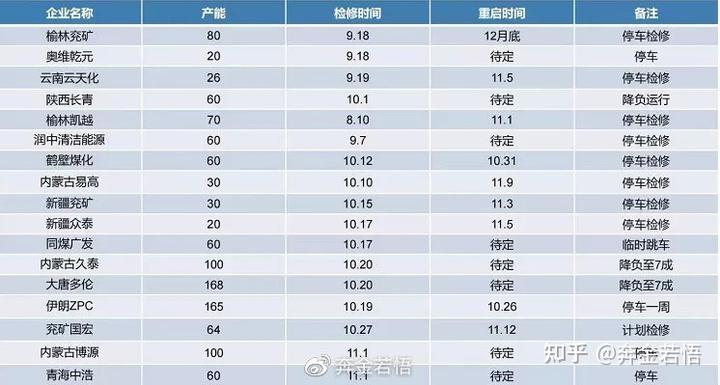

表2-1:2021年10月甲醇生产企业检修汇总

(二)10月产量略增,煤制甲醇利润回落10月19日榆林市召开了四季度煤炭保供专题会议,秦皇岛港与煤企联合承诺,发布港口平舱指导价,同时国家发改委在郑商所调研强调加强监管、严厉查处资本恶意炒作动力煤期货,各种政策性抑价保供等措施下,动力煤主力合约率先跌停,甲醇市场触顶下跌行情开启。10月产量略增,煤制甲醇利润回落。图2-3:山东地区煤制甲醇利润 单位:元/吨

图2-4:河北焦炉气制甲醇利润 单位:元/吨

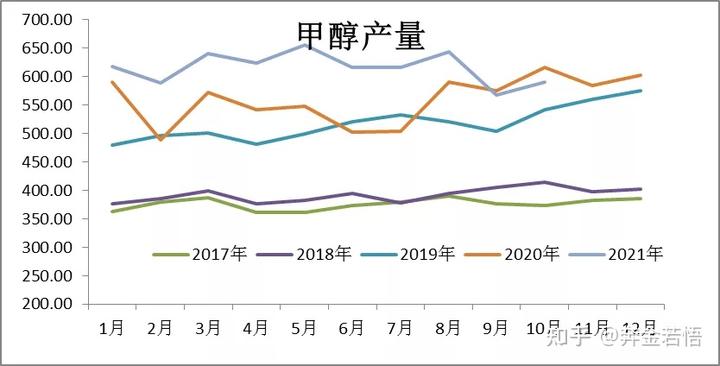

10月份国产甲醇产量预估在 590.59万吨,与9月份相比增加 22.93万吨,10月份进口量预估90.52万吨,环比9月份进口量(87.63万吨)增加2.89万吨,涨幅在3.30%。10月份整体供应量较9月份增加25.82万吨。图2-5:西北煤制甲醇利润 单位:元/吨

图2-6:甲醇月度产量 单位:万吨

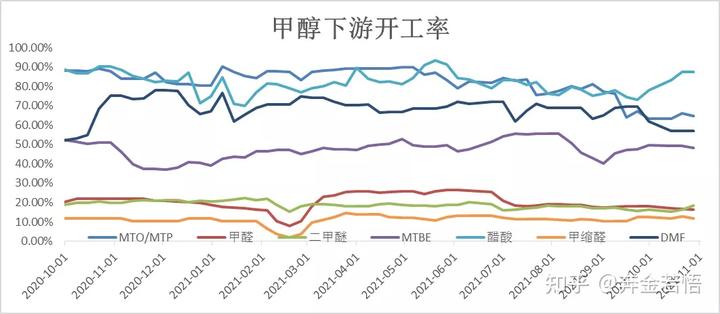

(三)需求难超预期2021年MTO利润萎缩,工厂选择降负或者停车检修。目前江苏斯尔邦80万吨、内蒙古久泰60万吨、大唐46万吨及山东鲁西30万吨等烯烃装置停车中,若甲醇价格持续走跌,不排除开车的可能。另外,甘肃华亭20万吨/年MTP装置目前试车阶段,且相对顺利,新疆恒有20万吨/年装置同样在调试当中,此两套装置能否在年底前满产运行还有待进一步跟踪,天津渤化60万吨/年MTO装置短期暂无投产计划。截止10月30日MTO的周度开工率下降至在64.63%,较上月下降4.65%。10月甲醛、DMF开工负荷下降,二甲醚、醋酸、MTBE开工负荷上涨。10月份甲醛开工负荷16.9%,较上月下跌0.91%。醋酸10月份开工负荷86.03%,较上月上涨10.40%, MTBE装置平均开工负荷为49.07%,与上期相比上涨2.22%。图2-7:MTO盘面利润 单位:元/吨

图2-8:甲醇其他下游利润 单位:元/吨

图2-9:MTO开工率 单位:%

图2-10:甲醇其他下游开工率 单位:%

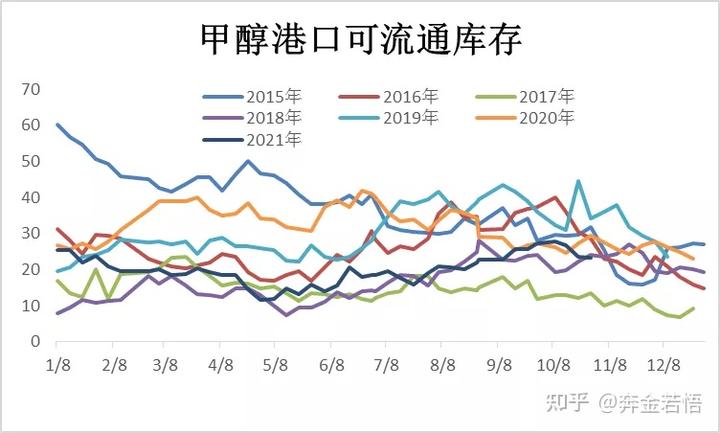

(四)库存缓慢累积10月份主港持续滞港、连续封航和主要库区倒流内地货物增多,中下旬至月底走货量明显提升。因此主港库存依然未有累积。受到沿海多数进口船货滞港以及连续封航等等影响,多数应于10月下旬到港卸货的船货推迟至11月份到港卸货,预估 11 月上中旬进口船货到港卸货增多,11 月上中旬主港库存或将缓慢累积。截止10月底沿海地区(江苏、浙江和华南地区)甲醇库存在92.25万吨,较上月下跌5万吨,跌幅在 5.22%,较去年 10 月底(134.6万吨)下降42.35万吨,跌幅32%。整体沿海地区甲醇可流通库存在23.4万吨。图2-9:甲醇港口库存 单位:万吨

图2-10:可流通库存 单位:万吨

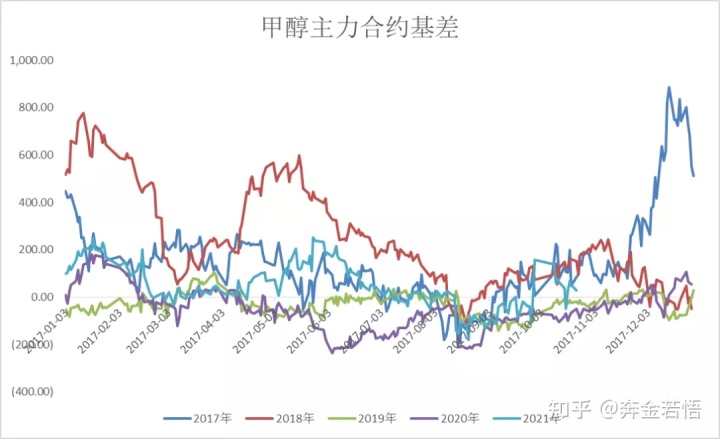

(五)后期基差走弱10月中下旬国家发改委对煤炭价格进行管控,甲醇成本面支撑减弱,由于近期甲醇价格下跌速度较快,下游市场接货积极性出现明显转变。港口市场,随着期货盘面的暴跌,现货市场价格也开始随之向下,基差持续走弱。图2-11:主力合约基差走势 单位:元/吨

(六)小结目前国家发改委对煤炭价格进行管控,甲醇成本面支撑减弱,期货价格几度跌停,下游市场接货积极性出现明显转变。兖矿国宏64万吨甲醇装置27日起停车检修,计划检修15天,内蒙古博源100万吨甲醇装置计划11月1日起停车。中东其它区域2套整体395万吨/年甲醇装置停车检修中,下游MTO装置检修较多,宁波富德 MTO 检修计划11月停至年底。斯尔邦 9.16停产,复工延后至10月底。南京诚志二期MTO10月中至年底检修。资金打压带来大跌情绪仍需要时间消化,预计甲醇市场延续调整走势,局部地区价格或有继续走弱的可能,后期还需密切关注煤炭价格以及双控、煤价政策带来的进一步影响。

03

11月行情逻辑预测与操作建议

目前国家发改委对煤炭价格进行管控,甲醇成本面支撑减弱,预计甲醇市场将延续弱势震荡走势,11月下旬关注成本端支撑及沿海地区部分下游MTO复工进展。11月面临气头甲醇减产,若煤炭价格止跌,甲醇成本面支撑仍存,后期随着限气的影响,天然气制甲醇供应或存在减少预期。预计11月太仓甲醇现货2700-3000元/吨震荡运行。12月至1月,国内天然气甲醇装置限产且原料端价格或逐步企稳,年底前甲醇生产企业有排库需求,价格将有反弹空间。

预计11月期货价格运行区间为[2650,3250],甲醇2201合约震荡调整。

需要关注的风险事件(包括但不限于):西北煤化工能耗双控政策、动力煤价格波动带来的成本变化、下游MTO工厂检修情况,天然气限气等。