2021年上半年甲醇进出口统计分析

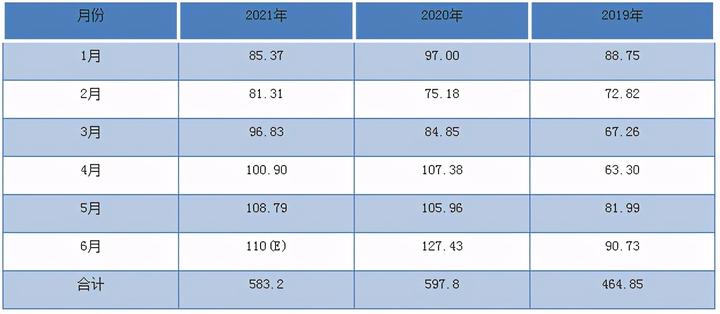

导语:2021年甲醇价格震荡走强,然进口则缩量、出口增量,据海关数据统计,1-5月合计进口量在473.2万吨,预计上半年总进口量在585万吨,同比

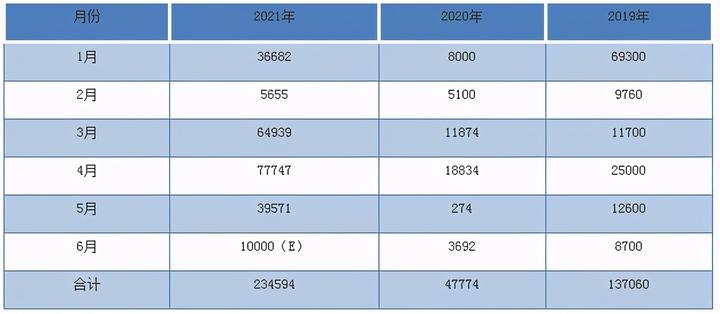

导语:2021年甲醇价格震荡走强,然进口则缩量、出口增量,据海关数据统计,1-5月合计进口量在473.2万吨,预计上半年总进口量在585万吨,同比减少约10万吨左右,较2019年增量增加120万吨,1-5月出口量达22.46万吨,同比大幅增加18万吨。

2021年上半年年中国甲醇延续2020年底偏强趋势,一方面有成本端煤炭、天然气及原油的支撑,另一方面进口货的量价支撑亦较为明显,2020年的大幅顺挂行情转为2021年的略倒挂行情,故2021年中国进口量略缩、出口量则大幅增加。

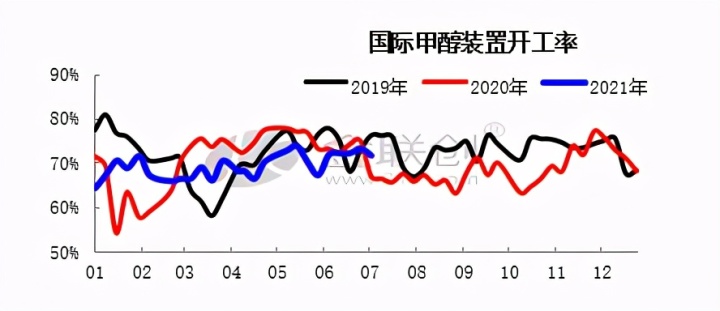

首先国际开工方面:2021年国际开工整体以低开工为主,一方面伊朗装置开工较低,1、2月限气及部分装置更换锅炉检修等使得上半年伊朗货呈货紧价扬趋势,上半年现货统一招标集中升水3-8%区间,另一方面非伊开工亦相对较低,南美、新西兰、东南亚以及欧洲等地开工偏低,主要与2021年天然气价格上涨及气价重谈因素有关,成本端对非伊形成开工压制。故上半年伊朗检修、非伊高成本等因素导致整体供应量偏紧,并形成中国进口缩量、出口增量的趋势。

进口方面:受国际供应偏紧影响,上半年甲醇进口量多维持在100万吨附近,1-5月合计进口量仅473万吨,同比基本持平,且从货物来源看,伊朗货及南美货物占比率继续增加,非伊货占比率降低,新西兰及东南亚多呈现缩量趋势。其中1-5月进口新西兰货59.17万吨,占比12.5%,进口南美货物60.98万吨,占比13%,东南亚货物18.7万吨,占比3.97%。

出口方面:因2020年中国甲醇高库存及2021年国际甲醇供应偏紧影响,中国(转)出口货物大幅增加,1-5月合计出口量达22.45万吨,同比大幅增加,上半年预计总出口量在23.5万吨左右。出口量的大幅增加主要与中国/东南亚价差开启有关,1-6月两地价差多维持在65美元/吨附近,超过两地货物运输成本,故出口方向亦以东南亚市场为主,其中印尼8.3万吨,出口至韩国5.1万吨,另1月出口至荷兰3.3万吨。

下半年来看,国际甲醇开工率有望逐步回升,主要多在伊朗开工率的提升,三季度伊朗装置暂无检修计划,且前期卡维低负荷装置提升,新建Sabalan等装置已出合格品,预计7月中下量产,关注下半年该地区空分变化。而非伊货则需进一步关注天然气成本问题,且美国新装置目前试车中,预计后续欧美市场或有挤出效应,不排除后续非伊货对华增量可能。故整体来看,下半年中国甲醇进口量或呈现增加趋势,然整体增量或相对有限,预计下半年月均进口量或在105-110万吨附近,2021年全年进口量或在1200-1250万吨附近,较2020年略缩减。另出口方面,在中国港口低库存及后续国际增量预期下,预计下半年出口量再次减少,预计全年出口量或在28-30万吨附近。

文章来源:金联创化工

更多资讯请关注:渤海化工网!(渤海化工网依托沧州渤海新区产业基础,以河北及周边区域化工产业资源为基础,辐射全国,为化工企业提供在线交易、供应链金融、物流仓储、环保升级等一站式综合服务,帮助企业降本增效。)