营收利润屡创新高,上市三年分红82亿,宝丰能源:行业波动中优势稳固,一体化布局绿色产业链

产业链、成本优势全面提升公司效率,半年度业绩继续保持高质量增长。作者|国胜编辑 |小白面对近年来石油及煤炭价格的剧烈波动,特别

产业链、成本优势全面提升公司效率,半年度业绩继续保持高质量增长。

作者|国胜

编辑 |小白

面对近年来石油及煤炭价格的剧烈波动,特别是2022年上半年以来价格高涨,一系列能源化工行业的日子并不好过。

但风云君发现,行业内宝丰能源(600989.SH)却依旧稳如磐石,近年不断收获了不俗的业绩。

2021年,宝丰能源实现营业收入233亿元,同比增长了46%,实现归母净利润71亿元,同比增长了53%,均创新高,可谓是营利双收。

8月10日披露的半年报显示,2022年上半年实现营业收入144亿元,同比增长了38%,实现归母净利润40亿元,同比增长了8%,均已超过2019年全年业绩。

在如此大环境下,宝丰能源是如何做到的呢?快跟着风云君去寻找答案。

营收翻两倍,利润翻三倍,只需六年

开始之前,咱们先把业绩的时间轴拉长。

2016-2021年期间,宝丰能源的营业收入一直保持正增长,复合增长率为23.75%。

换个角度来看,六年时间里,宝丰能源的营收规模翻了近两倍。

利润也同样如此,甚至增速比营收更高,2016-2021年的复合增长率为32.70%,期间翻了三倍多。

身处强周期的化工行业,宝丰能源的业绩能够持续多年保持增长,确实突破了风云君对化工的固有印象。

产品布局显高度,增长动力有序释放

要更加深入地了解公司,还得从业务开始。

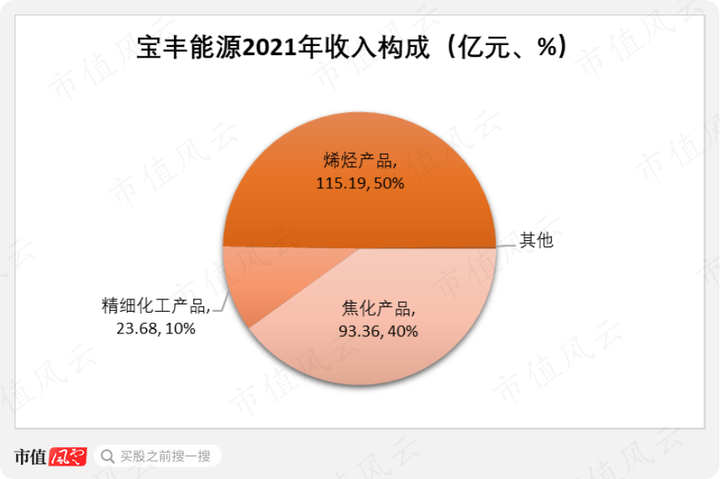

宝丰能源主要业务为以煤炭为原料,生产销售烯烃产品、焦化产品及精细化工产品等现代煤化工产品。

2021年,烯烃产品营收为115.19亿元,是最大的收入板块,占比50%;焦化产品其次,营收为93.36亿元,占比40%;最后是精细化工产品,营收为23.68亿元。

1 正在建设25万吨/年光伏级EVA产能

风云君发现,宝丰能源在建设100万吨/年煤制烯烃和C2-C5综合利用制烯烃(含25万吨/年EVA)、10万吨/年针状焦、20万吨/年苯乙烯,拟建50万吨/年煤制烯烃(含25万吨/年EVA)。

其中的EVA,可用于生产光伏封装的胶膜,针状焦则可作为原材料生产电池负极。由此来看,宝丰能源未来似乎有意向新能源方向发展。

具体来看,25万吨/年EVA项目,采用当前主流的巴塞尔高压管式技术工艺,可以生产VA含量从0到30%的产品,用于生产发泡料、电缆料、光伏封装料,在国内同行业中处于先进水平。

光伏级EVA树脂制成的光伏胶膜,对光伏组件具有保护作用,是决定光伏组件产品质量、寿命的关键材料。2021年,国内光伏级EVA产能只有52.9万吨,2022年预计为98.4万吨,整体供需偏紧,存在市场缺口。中长期看,EVA价格将具备较强支撑。

宝丰能源100万吨/年煤制烯烃项目已在2020年9月开工建设,预计2023年中建成,是2023年全国唯一新增投产的EVA项目。未来若能顺利投产,或将为宝丰能源的业绩增长带来新鲜血液。

2 自循环产业链,行业内能耗最低

再回到现有业务上,风云君发现,其三大业务板块看似简单,其实内有玄机。

具体来看,宝丰能源主要、也是最初的生产原料是煤炭,洗选炼焦后生产焦炭,即焦化产品。

在这一过程中,副产的焦炉气、与自产或者外购煤进行粉煤气化混合后,可产成甲醇,进一步加工后产成聚乙烯、聚丙烯,即烯烃产品。

上述两个产业链,还会产生煤焦油、粗苯、碳四等副产品,深加工后可生产纯苯、工业萘、改质沥青、蒽油等,即精细化工产品。

另外,在原煤洗选过程中,还会产生价值较低的中煤、煤泥等,一般转用作热电联产。

没错,读到这里,老铁们应该发现了,这三个板块实际构成了一条“自循环产业链”。

以煤炭选采为基础,资源分质分级利用,上一个单元的产品可直接成为下一个单元的原料,衔接紧密,既保障了原料供应和生产运行,也降低了能源消耗、物流成本和管理成本。

据公开信息披露,单单在运营成本上,宝丰能源就能比同行业同规模企业低约30%。

风云君发现,在此之外,宝丰能源也在工艺上下了不少功夫,想要通过技术的革新,进一步降低能源和材料单耗。

具体到2022年上半年来看:

烯烃一厂每吨烯烃甲醇单耗2.894吨,比上年同期降低0.008吨;

烯烃二厂利用地势高差自压输送甲醇至甲醇一厂,每月节约电量约11万度;MTO装置富裕主风综合利用,替代聚烯烃空气压缩机掺混及粒料输送,每月节约电量约15万度;

甲醇二厂每吨甲醇原料煤单耗1.3727吨(折5,400千卡/千克煤),较上年降低0.0015吨。

在整个生产过程中,还会用到一项资源——水,宝丰能源也是做到了近乎极致。例如:

各生产装置的蒸汽冷凝液全部回收,用于锅炉补水;借助空冷换热和多效低温蒸发技术,年节水量2,100万立方米;

化工生产废水经预处理、生化处理、反渗透膜深度处理后,继续用于循环水系统补水、熄焦、绿化及降尘,生产废水近零排放。

可以看出,宝丰能源的尝试是成功的。

在2021年中国石油和化工联合会发布的“石油和化工行业重点能耗产品2020年度能效领跑者标杆企业”名单中,宝丰能源位列煤制烯烃行业第一名,能耗水平行业最低,近日最新发布的“2021年度石油和化工行业重点耗能产品能效“领跑者”标杆企业名单”当中,宝丰能源继续蝉联煤制烯烃行业第一,持续发挥领跑实力。

3 长远布局产能,有序释放增长动力

支撑丰富产品种类的,是宝丰能源的庞大产能规模。根据公司对外披露数据,宝丰能源截至2021年末的已有产能如下:

年产720万吨煤炭、400万吨焦炭、1460万吨原煤入洗能力、400万吨甲醇、120万吨烯烃(60万吨聚乙烯、60万吨聚丙烯)、78万吨精细化工产品。

根据公开信息,宝丰能源在宁东地区规划建设的煤基新材料循环经济产业链完成后,总产能将达到:

年产810万吨煤炭、700万吨焦炭、1460万吨洗煤、740万吨甲醇、300万吨烯烃(150万吨聚乙烯、150万吨聚丙烯)、50万吨EVA、135万吨精细化工产品。

可以看见,宝丰能源未来在宁东的产能规模还将全面扩大。

除此之外,宝丰能源还在布局一项更大的扩产计划:与宁东同为中国能源化工“金三角”核心区的内蒙古鄂尔多斯乌审旗苏里格经济开发区,新投资建设400万吨/年煤制烯烃示范项目。

该项目前期建设与准备工作已经完成,项目审批已经进入最后阶段,待环评批复后即可开工。未来在内蒙古的“第二基地”建成后,宝丰能源预计将成为国内最大的煤制烯烃企业之一。

对于化工行业来说,产能扩张可以带来最直观的业绩成长。从宝丰能源未来的项目建设计划看,其中长期成长路径十分清晰。

4 煤制烯烃,路线占优

除了来自在产业链和工艺革新上的后天努力,宝丰能源还有先天的产品路径优势。

目前,低碳烯烃的制取路线主要有三种工艺路线:一是石脑油制烯烃,二是煤制烯烃,三是丙烷脱氢制烯烃。

截至2021年末,国内油制、煤制、气制聚乙烯和聚丙烯的产能占比为60:25:15。因此,烯烃价格主要还是受石油价格影响。

2021年至今,受石油价格上涨拉动,国内烯烃价格呈波动上升趋势,聚乙烯、聚丙烯价格平均涨幅10%-20%。这对宝丰能源来说,是好消息。

但是,在成本端,2021年,除了石油,生产烯烃的煤炭、乙烷和丙烷等原材料价格,也都经历了大幅波动和上涨。

因此,同比2020年,不同工艺路径下的烯烃价格、成本均普遍上涨。

不一样的是,相比油制烯烃、气制烯烃,煤制烯烃具备先天的成本优势,2021年煤制烯烃成本低约为1000元/吨左右。

(数据来源:2021年年报)

进入2022年,这一优势在继续扩大。

据国内化工网站金联创统计,2022年6月,油制聚乙烯、聚丙烯利润平均值分别为-1,151元/吨、-2,384元/吨,均处于亏损状态;煤制聚乙烯、聚丙烯的利润平均值则分别为1,510元/吨、937元/吨。

5 做强绿氢产业链,产能目前全球最大

此外,宝丰能源还有一条绿氢全产业链。

其主要原理是,利用光伏发电和电解水装置,将水中的氢、氧分离,替代煤、石油、天然气等化石能源制氢,从而实现低碳发展。

据2022年半年报,宝丰能源的30台电解水制氢设备已经全部投运,单台产能1,000标方/小时,可年产2.4亿立方“绿氢”和1.2亿立方“绿氧”,直供化工装置。该规模还将持续扩增,未来有望形成年产百亿立方、百万吨的庞大绿氢规模。

据闻,宝丰能源目前的绿氢生产规模已经是全球最大,还达成行业内首创,成功将“绿氢”、“绿氧”直供化工系统替代化石能源生产高端化工材料,从源头上减少了产业链中的碳排放总量。

根据年报披露,宝丰能源计划用10年时间完成企业碳减排50%,用20年实现碳中和。

宝丰能源还在互动平台上回复投资者:

生产的“绿氢”一部分替代煤、石油、天然气等化石能源,与工业融合协同发展,推动新材料、高端制造业绿色升级,带动化工产业链实现零碳变革;

一部分立足全国氢能产业环境和市场空间,推动氢能在重卡、公交等物流交通领域示范应用,助力绿色交通发展;

同时,还将向储氢、运氢、加氢等多领域拓展应用,实现氢能全产业链一体化发展。

从发展的大方向看,宝丰能源已经是走在碳中和赛道的前列了。

近期国家三部门联合印发了《工业领域碳达峰实施方案》,明确工业领域碳达峰路线,还特别提出了深入推进节能降碳的重点工作,其中便有“推进氢能制储输运销用全链条发展”。

当大型产业的发展方向与国家政策导向趋向一致时,最能激发产业的创新动力与发展活力,甚至帮助我国实现弯道超车成为世界领先,光伏、新能源汽车等产业莫不如是。

目前看来,国家发展氢能的决心已是板上钉钉,宝丰能源则最有机会成为最先吃到螃蟹的企业之一。

6 毛利率实打实,优势显而易见

优势说了这么多,最终能落脚到数据上,才算真本事。

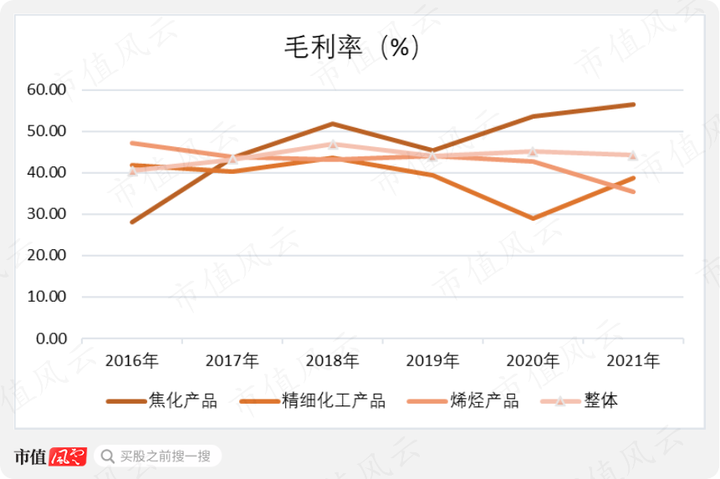

自2016年以来,宝丰能源的毛利一直高于40%,且稳中有增。

(注:2021年涉及成本核算调整,已调整至与以前年度统一口径,下同)

2021年,其整体毛利率为44.23%(调整后),同比减少了0.87个百分点。在煤炭价格的剧烈波动的背景下,这个表现已经相当不容易了。

具体到各个板块来看,2021年,只有烯烃产品的毛利率受原材料价格上涨的影响较大,而焦化产品、精细化工产品的毛利率都实现了不同程度的提升。

不论是从毛利率水平,还是从抗风险能力来看,宝丰能源的优势显而易见。

技术步步为营,现金流紧随其后

1 技术密集型行业,门槛高

从大层面来看,乙烯、丙烯作为重要的化工原料,其产量的高低往往被视为一个国家石化工业发达程度的标志。在五大通用合成树脂中,聚乙烯、聚丙烯的总产量合计占比超60%,重要性不言而喻。

截至2021年末,国内煤制烯烃产能共计1,431万吨,主要集中于5家企业。宝丰能源便是其中之一,聚乙烯、聚丙烯产量约占全国煤制烯烃产量的10%。

而他们之所以如此重要,还因为这是一个技术密集型产业。单技术一道槛,就已经把许多想参与其中的企业拦在了门外。

具体到宝丰能源所属的煤制烯烃行业,需要利用煤炭转化、化工合成等前沿技术,根据煤种的特点科学开发、合理利用煤炭资源,工艺技术至关重要。

在相关公告中,宝丰能源曾罗列自身已经具备的先进工艺及其优势,例如:

煤气化采用航天干粉煤加压气化技术,甲醇合成采用戴维的径向流蒸汽上升式,串/并联甲醇合成技术,甲醇制烯烃采用中科院大连化物所最先进的第三代技术等等。

风云君作为一个外行人,看完公司相关报告里面的技术情况,不明觉厉。

2 产业链话语权强

不懂也不要紧,宝丰能源的技术优势,财务上依然有迹可循。

自有公开数据以来,宝丰能源的销售,一直采用先款后货的结算方式,基本不对客户进行赊销。

具体到产品上,聚烯烃行业偏向于卖方市场,行业内已经对这一付款模式达成共识。而焦炭行业处于买方市场,公司选择预收款方式,主要是考虑到了应收账款的回收难度。

总之一句话,不管是卖方市场,还是买方市场,能够选择先款后货,本质上都是由公司实力决定的。

不难想象,宝丰能源的应收款项不会多,截至2022年6月末仅836.90万元,且全部为1年以内的应收账款。

对比同期144亿元的营收规模,尚不足千万级别的应收款项,可以忽略不计了。

2022年6月末,宝丰能源还有2.30亿元的预付款、9.58亿元的存货。不过,考虑到12.79亿元的应付款、6.35亿元的合同负债,可以说基本没有占用自身的资金。

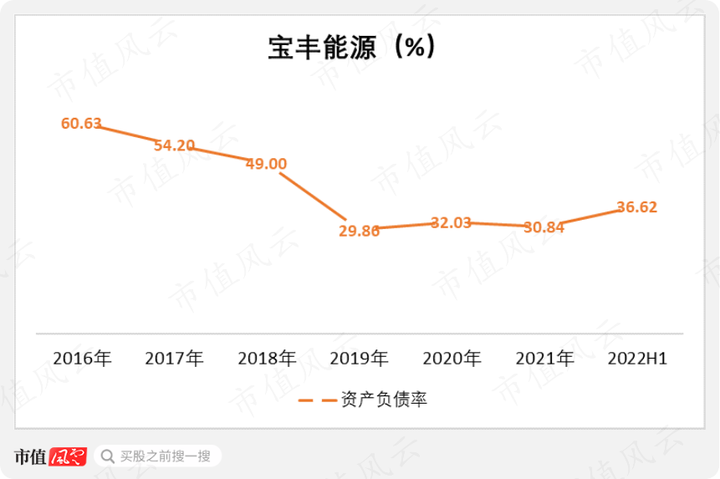

受益于此,宝丰能源的资产负债结构也比较健康,2022年6月末的资产负债率只有36.62%,EBIT利息覆盖倍数高达33.16。

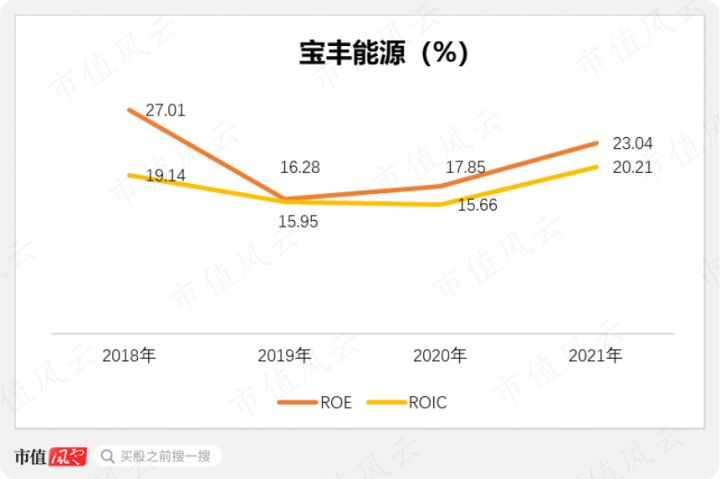

与此同时,宝丰能源2019年上市后的净资产收益率(ROE)和投资回报率(ROIC)也在不断上升。

其中,ROE已经逼近上市前的水平,而ROIC已经远远超过上市前水平,这是绝大多数上市公司都做不到的。

宝丰能源收到的每一分钱,都获得了足以让市场满意的回报。

3 盈利质量高,近六年净现比达98%

聊到这里,老铁们是不是对宝丰能源的现金流,充满了期待。

风云君也就不卖关子了,表示说:确实符合大家的期待。

近六年,宝丰能源的经营活动净现金流一直保持流入状态,且流入规模随着业绩的增长不断扩大。

其中,2021年的经营活动净现金流为64.88亿元,2022年上半年为39.98亿元。

2016-2021年,宝丰能源实现净利润238亿元,经营活动净现金流233亿元,累计净现比高达98%。

换句话说,宝丰能源的净利润几乎都转化成了真金白银的现金流入。

分红+回购:ALL IN

1 2021年派息20亿,上市三年累计达82亿

手握充沛的现金流,宝丰能源在回报股东方面也不吝啬。

根据2021年年报,宝丰能源派发现金股利20.48亿元。

(数据来源:市值风云APP)

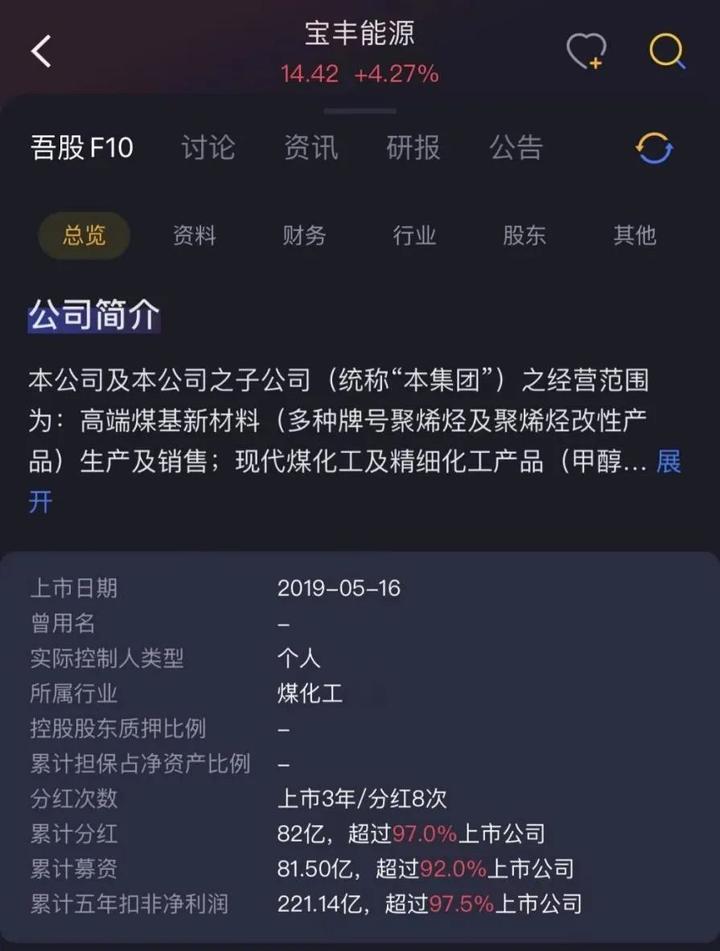

而这,将是宝丰能源2019年5月上市至今,三年时间里的第四次分红,累计现金分红达82亿元,已超过首发募集的81.55亿元。

宝丰能源,以现代煤化工为核心,借助工艺革新,搭建了完整的煤化工循环经济产业链,实现了煤炭资源的分质、分级、充分、高效利用。

由此产生的产业链优势、成本优势,成为宝丰能源持续发展的根基。可以说,业绩的增长、盈利的提升、以及充沛的现金流等等优势,皆受益于此。

目前,宝丰能源业务还逐步向新能源方向发展,在建多个高端新能源产品,并且产业链向清洁能源——绿氢全产业链扩展,形成了“高端煤基新材料+绿氢”双产业链发展的大好局面。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究