前进科技应该感谢我们提醒才急改董事国籍,但业务严重依赖某客户改不了

浙江前进暖通科技股份有限公司(公司简称:前进科技)主要从事铝合金冷凝式热交换器的研发、生产和销售业务,为下游燃气壁挂炉品牌厂商提

浙江前进暖通科技股份有限公司(公司简称:前进科技)主要从事铝合金冷凝式热交换器的研发、生产和销售业务,为下游燃气壁挂炉品牌厂商提供冷凝式热交换器的专业配套。2019年9月,公司开始接受安信证券的上市辅导,拟冲击深交所创业板。

我们研究发现,前进科技的下游客户高度集中,逾八成收入均来自一英国大客户。同时,前进科技的信息披露堪称“糊弄”,原材料合金铝锭的采购金额、采购单价和采购数量明显不匹配,英国子公司的营业收入和应收账款增加额也存在异常。而公司IPO前的股份转让亦值得关注,股份受让方刘海云和子公司原实控人、前进科技现副董事长李柠的教育背景相似,李柠此前在英国工商局公示的美兰德工商信息中显示为英国国籍,在我们向公司提醒后,才紧急修改为中国国籍,行为异常。

另外,前进科技系2015年新设公司,承接浙江前进有色金属铸造有限公司(以下简称“前进有色”)的全部业务和资产后谋求上市。招股书称,实控人未将前进有色作为上市主体,主要因其账面存在2000万元坏账准备。不过,我们发现前进有色存在财务造假的可能性,或许这也是其被抛弃的重要原因。

八成业绩来自英国大客户,对比竞争对手更显依赖

从经营业绩看,报告期可比前三年(2017年~2019年)内,前进科技的营业收入分别为1.61亿元、2.07亿元、2.17亿元,年化复合增长率为16%;归母净利润分别为402.69万元、6024.57万元、6661.44万元,年化复合增长率为306.72%,其中,2017年确认3137.07万元股份支付费用导致净利润显著偏低。

招股书显示,前进科技的营业收入大部分来自英国供暖品牌Ideal Boilers Ltd(以下简称“Ideal”)。从最终客户的角度统计,2017年至2020年第一季度,前进科技对Ideal的销售收入分别为13078.39万元、16784.04万元、17654.42万元、3900.16万元,占营业收入的比重分别为81.26%、81.06%、81.51%、86.24%。

招股书称,Ideal和博世(Bosch)、威能(Vaillant)是英国市场三大最畅销的壁挂炉品牌。不过,据 BSRIA(佰世越)研究机构对2016年~2017年欧洲市场各壁挂炉品牌销量情况的统计,博世(Bosch)、威能(Vaillant)的市场占有率分别为19.06%、17.80%,而Ideal所属的法国大西洋集团(Atlantic)的市场占有率仅为4.92%。

资料来源:前进科技招股书

报告期内,前进科技的终端客户仅包括Ideal、贝卡尔特(Bekaert)、大金土耳其(Daikin Turkey),而主要竞争对手苏州明志科技股份有限公司(证券简称:明志科技,证券代码:A20230.SH)已成为威能(Vaillant)、喜德瑞(BDR)、Ideal、博世(Bosch)的供应商。

前进科技称,明志科技的热交换器铸件业务客户集中度亦较高。不过,2017年至2019年,明志科技对威能的销售收入占热交换器铸件业务的比例分别为53.83%、66.77%、52.10%,与前进科技对Ideal逾80%的集中度相比仍有较大差距。同时,热交换器在2019年仅贡献了明志科技38.30%的主营业务收入,而前进科技这一业务的占比高达99.93%。

采购数据前后不匹配,英国子公司信披也不真实?

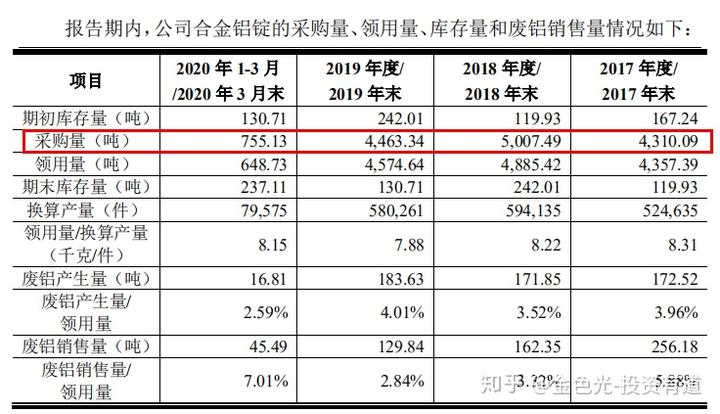

据招股书披露,合金铝锭是生产铝合金冷凝式热交换器的主要原材料,2017年至2020年第一季度,前进科技采购合金铝锭的金额分别为5622.23万元、6479.37万元、5818.28万元、945.31万元,采购价格分别为15261.89元/吨、15046.20元/吨、14817.07元/吨、12518.50元/吨。以此计算,合金铝锭的采购量应分别为3683.84吨、4306.32吨、3926.74吨、755.13吨。

资料来源:前进科技招股书

然而,招股书又称,报告期内公司合金铝锭的采购量分别为4310.09吨、5007.49吨、4463.34吨、755.13吨,2017年至2019年的数据均和公司披露的合金铝锭采购金额、采购单价不匹配。在此基础上,这整张表分析的合金铝锭采购量、领用量、库存量和废铝销售量的勾稽关系还是否成立?还请监管部门把关!

资料来源:前进科技招股书

另一方面,前进科技实控人为杨杰、杨俊、杨文生(杨杰、杨俊的父亲),而李柠为英国美兰德供应商有限公司(Mainland Suppliers Limited,以下简称“美兰德”)的实控人。杨杰、杨俊和李柠共同设立斯塔福德亚洲有限公司(Stafford Asia Limited,以下简称“斯塔福德”)。

2017年,前进科技通过代理商斯塔福德将公司产品销售给美兰德,再由美兰德向终端客户Ideal、贝卡尔特、大金土耳其销售。2017年11月,杨杰、杨俊和李柠签署了《合作协议》,李柠同意将美兰德100%股权转让给前进科技,成为前进科技的全资子公司,而杨杰、杨俊则向李柠低价转让前进科技的27%股份,公司因此在2017年确认3137.07万元股份支付费用。此后,前进科技的销售方式由代理销售转变为直销。在经过一系列审批和备案程序后,美兰德自2018年12月1日起纳入前进科技的合并范围。

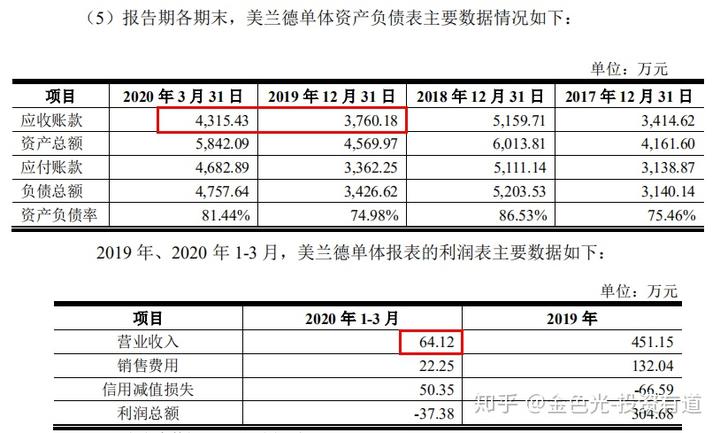

不过,我们发现前进科技披露的美兰德单体财务数据似乎存在疑问。招股书显示,截至2020年3月31日,美兰德的应收账款金额为4315.43万元,较期初(3760.18万元)增加555.25万元,是美兰德2020年第一季度营业收入(64.12万元)的8.66倍。

资料来源:前进科技招股书

根据企业会计准则要求,基于付款方式的不同,公司在确认收入时应同步确认应收账款、银行存款等会计科目,因此公司在同一报告期内的应收账款增加金额理应不高于收入的确认额。即使考虑到含税与否的因素,其差异也不应该达到7.66倍这么离谱。美兰德究竟是将其他应收款项计入应收账款,还是瞒报了营业收入,留待拟上市公司亲自解释。

实控人“大方”转让老友股份,副董事长“紧急”改国籍

2018年12月1日,美兰德正式纳入前进科技的合并范围,次日,公司实控人杨文生将其持有的30万股前进科技股份(对应持股比例1%)以4.66元/股的价格转让给太原理工大学材料科学与工程学院副教授刘海云,公司对此确认股份支付费用296.44万元。

据太原理工大学(原名太原工学院、太原工业大学)披露,刘海云于1988年9月毕业于太原工业大学材料学专业,获得硕士学位后留校至今。巧合的是,美兰德原实控人李柠也曾就读于太原工业大学,其身份证前六位号码(140104)对应的归属地为山西省太原市河西区。

资料来源:太原理工大学

资料来源:前进科技招股书

按前进科技本次IPO拟发行1300万股募资29993.04万元的规模计算,30万股股份对应的发行市值约为692.15万元。招股书称,刘海云与杨文生相识多年,在材料铸造及焊接方面也曾向前进科技提供过咨询帮助,因此,杨文生向其转让公司股份。这究竟是实控人真大方,还是刘海云代李柠持股,还请监管部门把关!

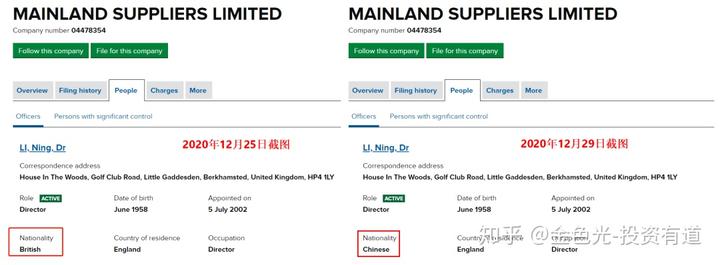

值得注意的是,李柠自2019年7月起任前进科技副董事长,招股书称其为中国国籍,获得英国永久居留权。但我们于2020年12月25日查询发现,在英国工商局公示的美兰德工商信息中,李柠为英国国籍,这是否属于不被我国认可的双重国籍?

但目前,李柠在英国工商局申报的国籍信息已改为中国。那么之前的英国国籍究竟是美兰德没申报?还是申报人搞错了?这只能由拟上市公司来解答。

资料来源:英国工商局

业务前身注销之谜

据披露,前进有色由前进科技实控人杨杰、杨俊、杨文生100%控制,主要从事铝合金冷凝式热交换器研发、生产和销售。而前进科技成立于2015年12月,并在2016年2月收购前进有色及其子公司缙云县中超机械有限公司(以下简称“中超机械”)的全部经营性资产,从而继承其全部业务和资产。随后,中超机械、前进有色分别于2019年3月、5月注销。

招股书称,杨杰、杨俊、杨文生未以前进有色作为上市主体,主要原因为前进有色历史上存在因对外担保被诉讼及赔付对外担保款项的情形。

2012年10月,前进有色与中国银行兰溪支行签署《最高额保证合同》,为供应商兰溪市亚太金属化工有限公司(以下简称“亚太公司”)提供最高额连带保证担保,担保金额为2000万元及相应利息、实现债权的费用等。由于亚太公司到期未能偿还银行借款,中国银行兰溪支行向法院提起诉讼,要求前进有色等担保人承担担保责任。

在执行上述担保责任以后,前进有色账面存在2000万元的坏账准备金,为避免该事项对上市进程造成不利影响,公司实控人新设前进科技作为上市主体。这是前进科技抛弃前进有色的全部原因吗?或许并不尽然。

据(2014)金兰商初字第14号民事判决书显示,2013年1月,中国农业银行兰溪支行和亚太公司签订《商业汇票银行承兑合同》,同日签发了一张出票人为亚太公司、收款人为浙江万卓贸易有限公司(以下简称“万卓贸易”)的银行承兑汇票,金额为1000万元。值得注意的是,万卓贸易“恰好”由前进科技实控人杨俊、杨杰实际控制,也已在2019年5月注销。

资料来源:(2014)金兰商初字第14号民事判决书

由此,前进有色、亚太公司、万卓贸易在某种程度上形成了一个资金闭环。亚太公司作为前进有色的供应商,理应获得前进有色支付的货款,而亚太公司又通过银行承兑汇票的形式将资金转移给万卓贸易,从而回流到杨俊、杨杰的手中。这一操作是否构成资金体外循环?前进有色是否存在严重的财务造假?这是否也是其被抛弃的重要原因?也请监管部门把关!