7天连涨10%!甲醇增仓首位,化工板块迎翻盘?

9月初主要化工品的反弹走势中,甲醇表现平平,但随着“金九银十”的到来,以及进入四季度惯例炒作、气头供应减少等题材的升温,甲醇市场

9月初主要化工品的反弹走势中,甲醇表现平平,但随着“金九银十”的到来,以及进入四季度惯例炒作、气头供应减少等题材的升温,甲醇市场的多头也开始“蠢蠢欲动”。

-01-

连涨7日,持仓环比增加超5%

今日,甲醇2301一路迅猛冲高至2748元/吨,价格为一周以来最高点。有料网梳理发现,实际上自9月2日以来,甲醇已经连续上涨近212元,涨幅近10%。

8月26日-9月9日甲醇2301价格走势

数据来源:choice

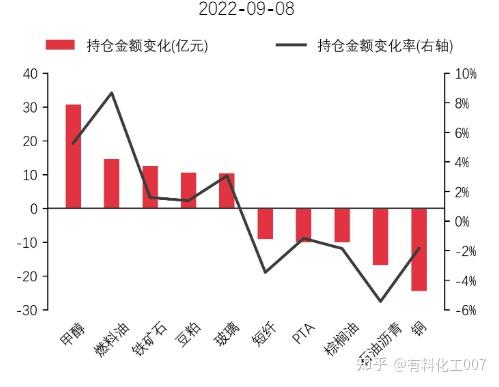

同时,据天软数据显示,9月8日,甲醇增仓30.69 亿元,环比增加5.26%,位于当日全品种增仓排名首位。

9月8日增减仓前五名品种持仓金额变化

数据来源:天软 华泰期货研究院

现货方面,企业报价也稳中有升。根据卓创资讯,9月9日多家企业上调甲醇出厂报价。

其中,山东荣信集团25万吨/年甲醇装置运行基本平稳,今日甲醇出厂报价上涨30元/吨至2770元/吨。

沂州科技有限公司整体30万吨/年的甲醇装置稳定运行中,今日其甲醇对外报价2800元/吨,较昨日价格上调50元/吨。

山东晋煤明水化工60万吨甲醇装置运行正常。今日甲醇现汇周边出厂报价稳定2800元/吨。

山西光大焦化甲醇装置正常运行,甲醇报价上调10元/吨至2510元/吨,实单商谈。

国内甲醇主要市场价格走势图

数据来源:隆众资讯

分区域来看,市场呈现惜售挺价态势。

今日上午,江苏常州、张家港、南通甲醇市场低价惜售。常州有商谈参考在2730-2760元/吨;张家港部分商谈2730元/吨;南通地区上午商谈2705元/吨。

河南甲醇市场稳中有升。当地暂无新单拍卖,执行合同为主,新乡地区个别工厂出厂稳定2650元/吨附近;洛阳地区低价惜售,报盘上涨至2620元/吨附近。

内蒙古地区甲醇市场整理为主。北线商谈在2378-2404元/吨,南线商谈在2250-2270元/吨,整体成交顺利。

上午广东甲醇市场稳中偏强,部分报盘商谈在2650-2660元/吨。

甲醇国内区域价格变动对比表

数据来源:隆众资讯、有料网

甲醇作为化工市场反弹的代表商品之一,此次行情还能持续多久?

-02-

需求回升支撑本周甲醇上涨

谨防高位回落风险

有料网分析师认为,本周甲醇市场上涨,近端供应恢复不快与需求回升为主要交易逻辑。

从需求侧看,一方面传统需求旺季开启,市场对甲醛、二甲醚等传统下游的开工改善存在较强预期。另一方面,部分MTO装置的重启也改善了港口市场的供需,直观表现为港口库存的下降。

据隆众资讯,截至8月31日当周,中国甲醇港口库存总量在92.08万吨,环比减少4.12万吨。“在9月进口预期95万至97万吨附近的背景下,浙江MTO的重启使得港口月度表需预期回升至100万吨附近,似乎显示着9月仍存去库空间。”

再看供应端,8月下旬,随着气温下降,川渝地区的甲醇上下游限电企业陆续重启装置恢复生产。据隆众资讯初步统计,2022年9月国内甲醇装置检修涉及产能395万吨/年,少于8月(1494万吨/年),同时预计恢复涉及产能1097万吨/年,多于检修涉及产能,因此预计9月国内甲醇装置产能利用率或将提升至76%左右,产量或增加至662万吨左右。

虽然供应增加,但“近期国内市场的偏多逻辑大多寄予在需求端的预期,抵消了后续对供应增加的担忧。”该机构称。

不过,也有机构认为甲醇高位回落风险开始积聚。

期货日报指出,一方面,气制甲醇供应低位继续回升预期增强;另一方面,短期内在利润不佳的制约下,需求端恢复情况暂不乐观。

根据期货日报,截至9月1日,甲醛和MTBE开工率分别在30.62%和57.31%,均维持在历史偏高位置。不过,鲁北地区多家地炼企业受不可抗力影响预计将开始降负运行,进而对甲醇减少采购,MTBE对甲醇的需求预计将有一定程度的回落。二甲醚开工率今年以来明显偏低,近期更是降至不到13%的历史最低位置,二甲醚后续对甲醇的需求难有亮眼表现。

此外,进入9月后,随着疫情的影响逐渐减弱和月初煤管票放松后产地供给增加,煤炭市场产运销不畅的局面将得到改善,对接连上涨的煤炭价格将形成压制。而非电终端受利润影响,对于高煤价接受程度有限,产地个别煤矿已开始降价销售,甲醇成本端有松动的迹象。

还值得注意的是,近期江苏主流区域提货量大幅减弱,严重压制了港口地区的表需水平,预计本周甲醇港口库存将有所累库。与此同时,港口可流通货源在28.4万吨,同比依旧维持在偏高位置。

卓创资讯显示,有船“里姆”,载甲醇20000吨于9月12日抵达江苏,停靠连云港;同时,有船“海事”,载甲醇10000吨于9月12日抵达广州,停靠港发。

综上所述,在供应端逐渐恢复、需求持续疲软,以及中下游库存偏高的局面下,甲醇高位回落风险积聚。随着动力煤产地供应的逐步恢复,市场煤资源将再次回归宽松局面,成本端对甲醇的支撑也将逐步减弱。整体上,受基本面和成本支撑转弱影响,后市甲醇将高位承压运行。