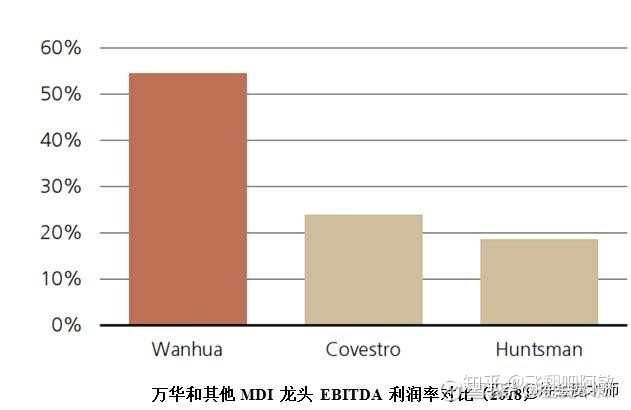

万华化学——低能源成本和高生产效率下的MDI全球制造巨头

万华化学初创为 1978 年成立的烟台合成革厂,目前已经成为一家以MDI制造为主,并且向MDI上下游不断分工深化为目前的化工巨头。公司于

万华化学初创为 1978 年成立的烟台合成革厂,目前已经成为一家以MDI制造为主,并且向MDI上下游不断分工深化为目前的化工巨头。公司于 2019 年 2 月实现万华集团整体上市,烟台、宁波、匈牙利三大园区主体化,工产能均 100%纳入上市公司,仅万华容威(持股 80%)、烟台氯碱(持股 60%)、宁波热电(持股 51%)等几家存在少数股东。

公司主要发展路径是围绕 MDI 核心产品、强化创新能力、打造一体化与园区化平台,以相关多元化战略不断拓宽上下游产业链,实现附加值的提升。

任何一家公司想要拥有强大的护城河必须惠而不费的解决行业难题,向消费者提供质优价优的产品,那么MDI产业有哪些行业难点呢? MDI化工行业难点主要包括三个 1 mdi制造技术壁垒高。2 原材料成本以石油衍生物为主价格容易波动,是周期性行业。3 化学反应中容易产生各种副产品,不利于生产效率的提高。知道了这3个难题也就明白了万华化学为何会形成围绕 MDI 核心产品、强化创新能力、打造一体化与园区化平台,以相关多元化战略不断拓宽上下游产业链,实现附加值的提升的发展目标。

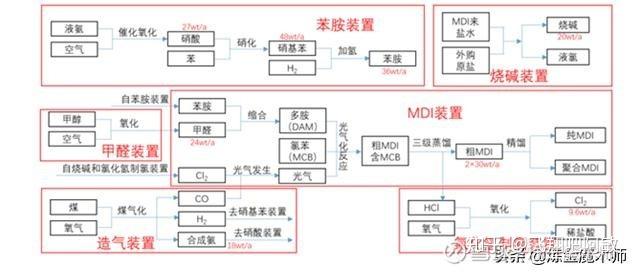

目前世界上的MDI制作方法以光化生产为主,技术线路也是以优化光化反应生产效率为目标,万华目前已经是第六代光化技术,非光化技术路线只在实验室存在,一直无法量产。这里推测的原因是非光化反应的生产效率提高远不及原材料的分工深化所带来的生产成本的节约。

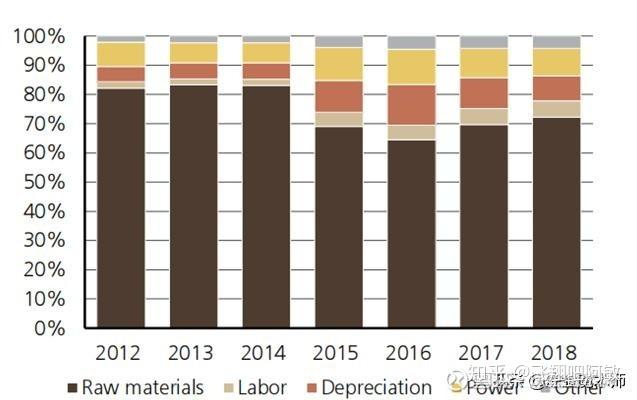

我们先来看万华mdi生产的成本构成:

可以看到公司主要的成本在于原材料占比在60%以上,其次是折旧和能源。分别都能占到10%左右。而从万华MDI的生产工艺图中我们可以知道主要用到的原材料是 煤、盐、苯。

万华一体化工业园通过煤制氢气、园区配套电和蒸汽一起协同分工生产,大幅降低了万华 MDI 生产成本,一体化的协同生产的优势就是MDI 合成过程使用到的氢气均是自产氢气,原材料为煤,万华烟台背靠产煤大省山西拥有大秦铁路的货运成本优势。而其他国内生产商则主要用天然气制氢。万华在氢气上相比竞争对手的成本优势单吨节省 400 元/吨左右。另外,万华 MDI 生产园区均配套锅炉和自备电厂,以煤炭为原料自供蒸汽和发电,而其他上海的竞争者都要购买园区的蒸汽和电。自备蒸汽和电给公司 MDI 生产成本节约 500 元/吨左右。此外,MDI产过程中需要氯碱,万华八角园区自产氯碱。其他上海生产商需要从园区购买氯碱。另外一体化的园区统一管理带来的管理效率的提高三费利率的节约进一步扩大了万华的优势。在原材料+能源占比生产成本60%+10%以上,万华节约的原材料和能源成本可想而知。

同时万华 MDI 项目投资比竞争对手低,例如万华宁波二期投资 24 亿元,产能 30 万吨,吨投资额 8000元(低于其他企业 1.4-2 万/吨的投资)。高术含量体现的体现就是万华的折旧摊销成本进一步低于其他企业最终遥遥领先竞争对手。

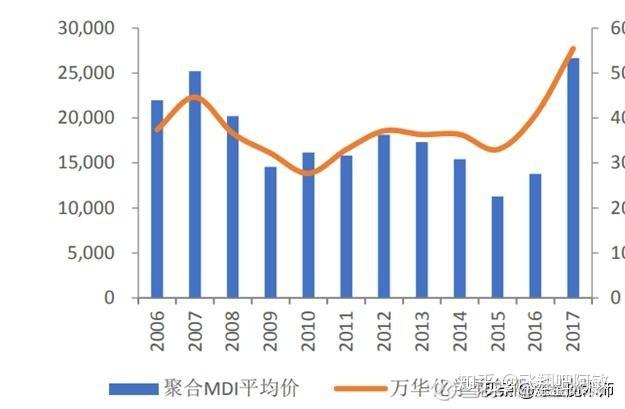

万华一体化分工不断深化带来了生产成本不断的降低,在面对MDI价格不断变化的情况下依旧能够保证良好的毛利率,2012-2015年是MDI价格持续下降的年份,我们来看万华的分工是否逐步深化,公司护城河不断加强。

2012到2015年聚合Mdi 价格不断下降从最高20000多到最低只有11000左右,于此同时动力煤的价格在供给侧改革下并没有下降同时作为主要原材料的苯和原盐价格下降幅度没有MDI大,这说明如果公司的生产效率不提高,分工不进一步深化的话必然面临的是毛利的下降甚至公司的亏损。

而我们看到12-15年公司毛利维持稳定,并且15年价格最低的时候毛利率相比2010年的最低毛利率所提升,证实了公司护城河进一步巩固。综上万华不仅在技术上相比同行有折旧优势,同时原材料成本方面更是优势巨大。但是MDI市场空间毕竟有限并且依单纯的MDI生产流程的分工深化效率提升也有限度,所以进一步在化工产业链的上下游进行分工深化是打开未来成长空间的必经之路。拿目前化工巨头巴斯夫和陶氏来对比,无不是选择了这一道路。从产能布局来看,万华化学正在向具备产业链一体化优势的巴斯夫和陶氏化学靠近,后者 2018 年营收分别约为 4886 亿元和 3290 亿元。

在化工产业链上下游的分工深化也将进一步平抑终端产品价格波动带来的公司毛利的不稳定,在市场上行阶段,公司可通过增加石化产品外售比例获得价

格上升的超额收益;在市场下行阶段,公司可自行消化价格超跌的原料,将利润转移至附加值更高的聚氨酯领域。

(营收变化比率小于成本变化比率说明成本下降的更快)

万华化学从2016年开始了百万吨乙烯生产项目,公司项目位于烟台工业园,主工艺装置包括 100 万吨乙烯、40 万吨 PVC、15万吨环氧乙烷、45 万吨 LLDPE;30/65 万吨环氧丙烷/苯乙烯(PO/SM)、5 万吨丁二烯、35 万吨 HDPE、30 万吨 PP 以及配套公辅设施。预计 2020 年 4 季度投产。将进一步提高分工效率,并且解决MDI副产品和LPG配套

1 采用丙烷裂解生产烯烃:公司贸易经验丰富、原料来源可靠、适应性较好、吨烯烃能耗适中且成本具备一定比较优势,副产甲烷氢实现自给,投资适中,降低烯烃生产成本;乙烯、丙烯收率相对较高,重组分较低,高附加值产品均衡,下游产品线设置丰富,后向一体化较易实现;

2 PVC 消耗 MDI/TDI 副产的难以处理的盐酸,解决异氰酸酯生产负荷瓶颈;

3 EO、PO 解决聚醚多元醇原料瓶颈,聚醚与 MDI 定制化服务提升附加值同时把控聚醚原材料;

综上虽然今年受疫情影响,但是目前MDI价格处在历史低位并且公司百万吨乙烯项目投产在即,公司将开启另外一个成长纪元,疫情不会长期影响公司发展,公司护城河进一步加深脉络清晰可见!