三花智控 | 空气能热泵零部件龙头也可以赋能新能源汽车?

随着欧洲能源危机的持续加深,冬季取暖问题逐渐成为欧洲人民的一大难题。欧洲天然气短缺使得空气能热泵相关领域的公司受益颇丰。然

随着欧洲能源危机的持续加深,冬季取暖问题逐渐成为欧洲人民的一大难题。欧洲天然气短缺使得空气能热泵相关领域的公司受益颇丰。然而,能源供需的不确定性也带来了诸多风险,空气能热泵的火热是昙花一现还是有持续增长的动力,该领域有哪家公司值得关注,与新能源汽车又有何牵连?本文将进一步分析与研究。

空气能热泵简介

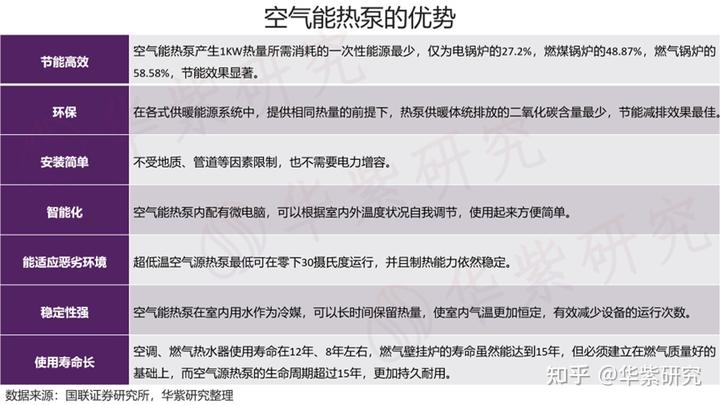

空气能热泵指通过逆卡诺原理,仅消耗少量的电能,吸收空气中的能量,从而产生3-4倍电能的能量加以利用。与其他传统取暖方式相比,空气能热泵主要有节能高效、碳排放量较少等优点,同时,产品的质量、稳定性以及使用寿命等都有明显的优势。

热泵行业国内发展现状

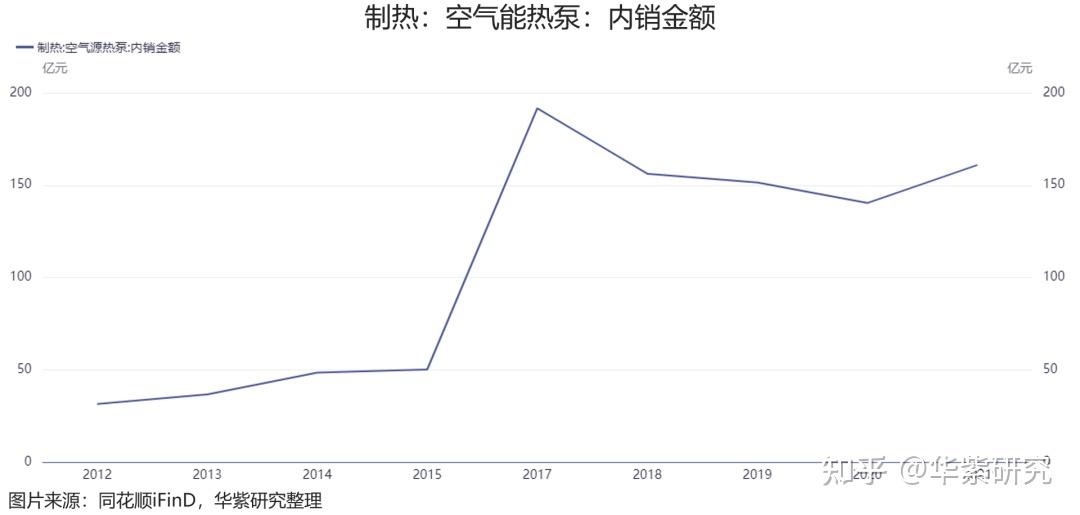

2017 年,“煤改电”项目将国内热泵行业推进到峰值,多地、多机构给予政策支持及补贴,热泵内销规模达到191.67亿元。2018年“煤改电”政策刺激放缓,热泵规模下滑15%,在此后两年进一步小幅下降。随着2020年9月碳中和目标的提出,2021年空气能热泵国内市场规模再次上涨,达到160.88亿元,同比增长14.65%;全球空气能热泵市场规模达到193.9亿元,占热泵市场总规模的91.87%。

尽管我国是热泵生产大国,但行业仍处于发展前期,压缩机等核心部件的高端产品主要依赖进口,水泵等零部件也处于进口替代阶段。同时,由于国内空气能热泵价格较高(尤其是采暖机组,2021年空气能采暖机组零售均价超过8000元),国内普及率较低,热泵供暖渗透率还有上升的空间。

欧洲能源危机加剧,热泵出口规模扩大

欧洲能源结构以传统化石能源为主,外部进口依赖性较高,据BP数据,2021年欧洲进口的天然气中有49%来自俄罗斯。然而,俄乌战争的爆发导致欧洲能源供应紧张,随着北溪二号的中断,北溪一号无限期停供,欧洲天然气供应进入到历史冰点,能源危机持续加剧。为了应对冬季取暖问题,欧洲人民广泛利用其他方式进行保暖,其中之一就是安装热泵。

在相同终端热量输出的情况下,高效能的热泵耗电量较小,热泵热水器和取暖系统的运行成本分别比天然气少48%和65%,能够有效缓解价高量少的天然气危机。

据欧洲热泵协会数据,2021年欧洲整体制热设备热泵销量约为190万台,同期制热设备中壁挂炉设备销量约为590万台,渗透率约为24%。如果以存量计算,目前欧盟28国存量安装热泵约为1530万台,相较于欧盟28国存量的1.15-1.2亿建筑(EHPA),目前渗透率约为13%,还有较大上升空间。

中国生产了全球近60%的热泵,2021年出口产品中有72%销往欧洲,国内企业在欧洲热泵装机潮中充分受益。根据海关数据,2022年1-8月我国热泵出口额同比增长62%,达到8亿美元,其中8月热泵出口总额达到1.2亿美元,同比增长60%,并呈现持续上涨的态势。

能源危机加速能源转型,欧洲热泵普及加快

为了应对能源危机,欧洲各国相继出台了各项政策,力求加快能源转型节奏。例如欧盟于2022年5月推出“RepowerEU”能源计划,预计在未来5年将安装1000万台热泵,部署速度增加一倍。经中信证券测算,欧洲热泵市场规模将达到174.7亿美元,2021-2025年CAGR为27.9%。

“双碳”政策下,热泵有望助力减少碳排放

不仅仅是能源转型,减碳需求也成为了热泵快速发展的重要因素之一。随着全球“碳达峰、碳中和”的不断推进,各国都纷纷大力推进新型清洁能源的发展,包括光伏、氢能、风能等等,热泵也是其中的一个重要板块。

为了实现 2050 年二氧化碳净零排放,根据《NET ZERO by 2050》的规划,2025 年全球将停止销售新的化石燃料锅炉,2045年50%的供热需求由热泵满足。截至2021年4月,已有44 个国家地区(占二氧化碳排放量的 70%)承诺“实现净零排放目标”。

根据 EHPA,供暖和制冷部门占欧洲最终能源需求的51%,占二氧化碳排放量的27%。提升供暖和制冷部门的效率能够有效拉动欧洲社会脱碳。目前欧洲热泵普及度较低,而热泵减碳效果又十分突出,空气能热泵在欧洲的减碳潜力依旧十分巨大。

综合来看,2020-2021年,得益于欧洲各国将逐步淘汰化石能源的加热设备,对空气能热泵产品补贴力度大幅增加,促使我国对欧洲空气能热泵出口呈快速增长态势。

短期来看,受地缘政治影响,能源价格走高,进一步加速推动了热泵产业的发展,长期来看,即使地缘政治因素结束,能源危机得到改善,也不会改变空气能热泵需求增长的趋势。

空气能热泵产业发展格局

从空气能热泵整机厂来看,主要由三大传统白家电占据领先地位。从外销市场来看,芬尼科技热泵出口额居于首位,2021年出口份额达到25%。然而,考虑到三大白家电主要由空调业务为主营方向,而芬尼科技至今仍只递交招股书还未上市,因此本文不对整机厂商做进一步研究。

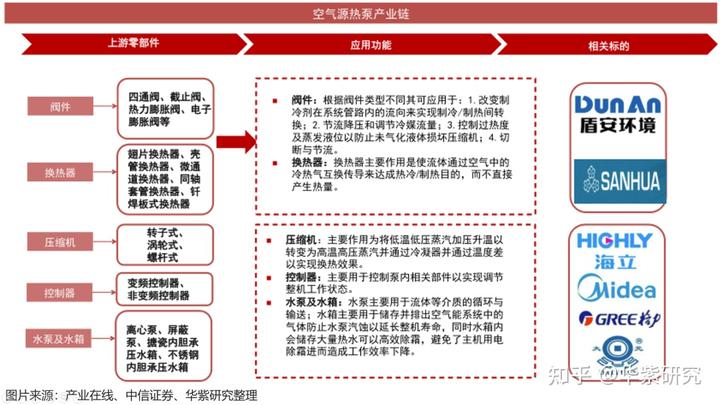

从空气能热泵整个产业链来看,换热器和压缩机是其中最为重要的两个部件。热泵常用的是转子压缩机和涡轮压缩机,其中转子压缩机适用于小功率产品,目前已基本实现国产化。而对于更高功率的热泵而言,涡轮压缩机运转时效能更高,在热泵市场中应用前景更大。然而,由于国产涡轮压缩机产业化发展时间较短,导致涡轮压缩机长期由外资寡头垄断,因此本文对压缩机厂商不再进行过多研究。

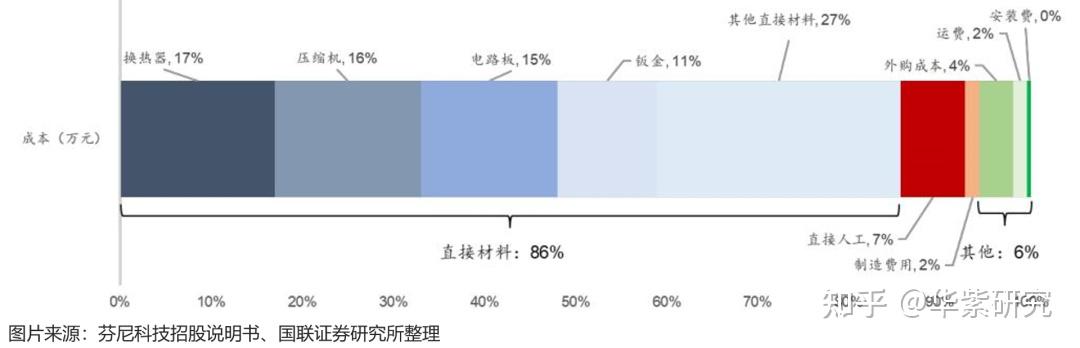

换热器又称热交换器,对热泵的制热与制冷都是必不可少的存在,也是热泵整套设备中成本最高的部分。换热器的种类较多市场分散,其中翅片换热器市占率最高,2021年达到58%,但该领域集中度极低,玩家众多,技术比较成熟。

相对而言,微通道换热器近年来在空气能热泵的应用越来越广,目前在换热器市场占有度仅3%,有较大的发展空间。其中三花智控是全球微通道换热器龙头。

另外,三花智控还掌握了阀件的技术核心,与盾安环境一同占据行业绝对领先地位,呈现双龙头格局。因此,本文将目光聚焦于三花智控,研究其未来发展前景。

公司简介

浙江三花智能控制股份有限公司(002050.SZ,以下简称三花智控)于1994年创立,以制冷配件业务起家,通过与上海交通大学、不二工机合作快速实现技术突破,一举成为制冷配件龙头,主要应用于空调、冰箱。公司自2005年上市以来,通过外延收购拓展了多领域业务,实现换热器关键零部件自产,最终成为了全球最大的制冷控制元器件与全球领先的汽车热管理系统控制部件制造商,电子膨胀阀、四通换向阀、电磁阀、微通道换热器、Omega泵等产品市场占有率位居全球第一。

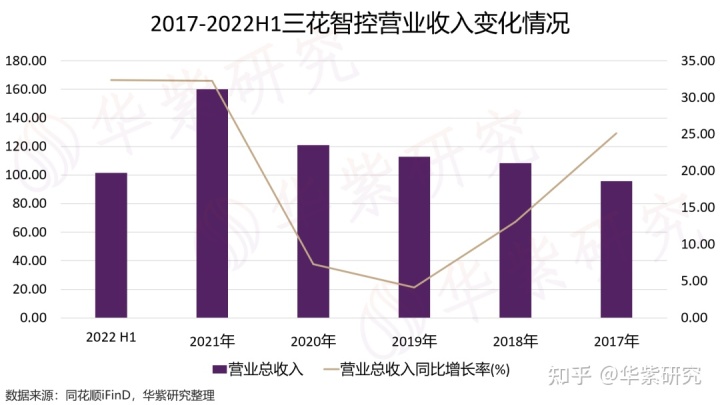

2022年上半年,受到热泵与汽车热管理系统业务的持续增长,公司营收与净利润不断上涨,其中营业收入达到101.6亿元,同比增长32.39%,归母净利润达到10.03亿元,同比增长21.76%,呈现不断加速的趋势。接下来本文将从三花智控目前的主营业务进一步分析。

(一)制冷业务

制冷控制元器件领域是三花智控营收占比最大的板块,主要包括三个部分,分别是微通道业务、阀件制造以及亚威科业务。2021年该板块营收达到112.18亿元,同比增长16.36%,达到公司总营收的70%。

1、微通道业务:成本、技术优势显著,未来有望持续渗透

自2015年收购三花微通道,三花指控多年来稳居微通道业务全球市占率第一,其主营产品包括微通道冷凝器、微通道热泵换热器等,广泛应用于商用空调、冷链运输及热泵系统等,2021年该业务实现营收15.79亿元,同比增长23.56%,增速高于传统制冷业务。

微通道换热器采用多通路铝扁管,热换效率相比传统铜管铝翅片式换热器至少高30%,风阻可降低30%,制冷剂充注量最高可减少70%,同时具有节省空间、环保易回收、耐压等优势,在原材料方面,铝比铜也更具成本优势,符合当下节能、环保的发展方向,随着空气能热泵产业的持续增长,公司微通道换热器业务未来有望持续渗透。

2、阀件业务:产品矩阵丰富,规模优势明显

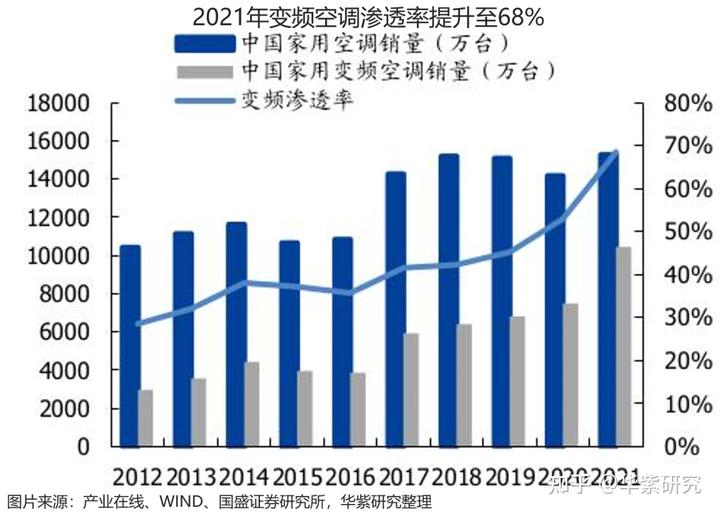

公司目前拥有四通阀、截止阀、电子膨胀阀等制冷阀件。相对于传统阀件,电子膨胀阀技术壁垒最高,主要用于家用变频空调系统,并推广到冰箱,热泵、冷藏等多个应用场景,是公司核心的优势产品,2020年全球市占率达到53%,常年稳居全球市占率第一。随着空调新国标开始实施,2021年空调市场全面进入变频时代。同时,变频冰箱以及热泵的加速渗透也带来了电子膨胀阀等零部件需求的快速提升。

四通阀指具有四个油口的控制阀,具有制冷、制热、除湿等功能,主要应用于热泵空调、热水器等产品,是制冷设备中不可或缺的部分,2020年全球市占率为66%。截止阀应用场景相对比较广泛,主要用于切断、调节和节流,用途范围也比较广,2020年全球市占率达到35%,是最重要的截断类阀门之一。随着热泵行业的持续火热,四通阀与截止阀的需求也有较大的提高。

2020年公司电子膨胀阀、四通换向阀、截止阀的产能为4969万只、8081万只、11493万只(同年行业内销量分别 6453、12289、 27292万只),产能利用率分别为82.07%、88.44%与69.84%,具有显著的规模优势,保证了公司的领先地位与充足的利润空间。

3、亚威科业务:主要以出口为导向,短期利润空间不足

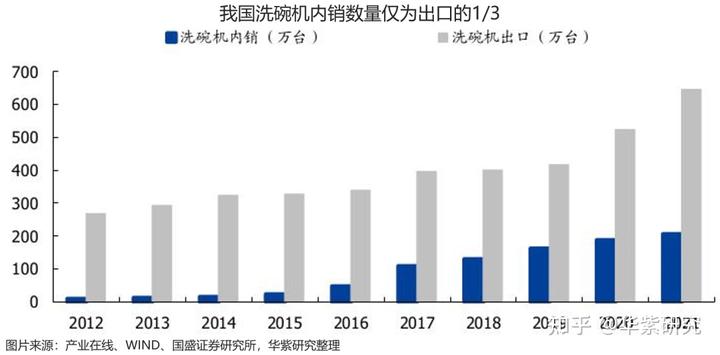

公司于2011年收购全球洗碗机零部件龙头亚威科,主营产品为洗碗机、咖啡机与洗衣机等系统零部件,其电磁阀、泵等产品占据欧洲市场50%份额。2012-2021年,国内洗碗机销售量从9.9万台增长至206.3万台,CAGR达40.1%,但国内销量仍仅占出口销量的1/3。目前我国洗碗机的渗透率仅为2%左右,远低于日本的29%以及欧美的60-70%水平。

然而,由于海外供应链及人工成本等原因,2019年该业务营收达到8.83亿元,但处于持续亏损的状态,直到2021年国内渗透加快以及内部供应链改造才实现盈利,短时间内盈利无法得到突破。

(二)汽零业务

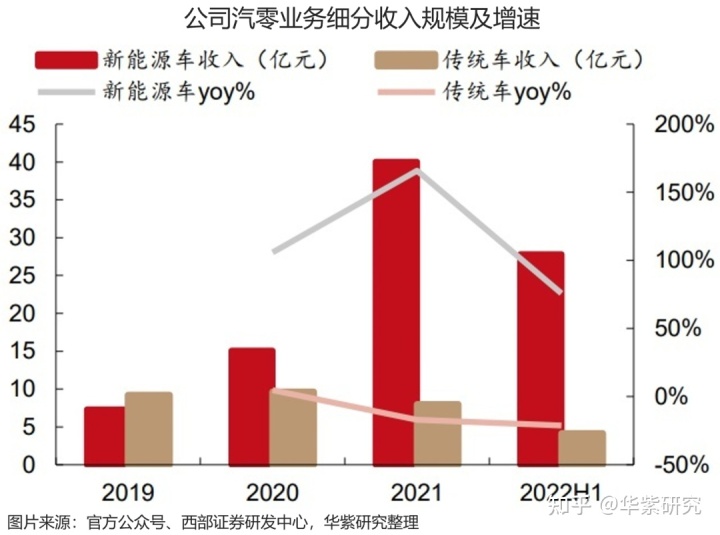

公司目前的汽零业务主要包括热力膨胀阀、储液器、电子膨胀阀、电子水泵等,广泛应用在传统燃油车、新能源汽车的空调及热管理领域,是热泵的延伸拓展市场,也是公司未来发展的高增长赛道。该板块2021年实现营收48.02亿元,同比增长94.5%,2017-2021年 CAGR 高达41%。

相较于传统燃油车,新能源汽车由于没有内燃机,需要额外增加制冷和电池管理系统,即增加了电子水泵、电子膨胀阀、四通阀等使用量,单车空调系统价值大约在燃油车两倍。因此公司主要聚焦于新能源汽车空调及热管理系统的研发,目前已深入国内外主流新能源汽车的供应链,主要客户包括特斯拉、比亚迪、大众、奔驰、宝马、沃尔沃、丰田、通用、吉利、上汽、蔚来等,在手订单充足,为持续增长奠定基础。

2021年新能源汽车热管理实现营收40亿元,同比增长166%,在汽零业务中占比达83%。其中新能源汽车热管理产品产量达1947万只,同比增长151%,单位出价约213元,销量达1881万只,同比增长167%,产销率高达96.61%。相对而言,2021年公司传统燃油车热管理产品营收仅8亿元,销量却达到10825万只,单位出价约7.4元。由此可见,随着新能源汽车需求的持续增长,热管理系统产品销售额有望爆发式增长。据国金证券测算,预计2025年国内/全球市场空间分别为600/1300亿元,2022-2025年CAGR分别为29%/31%。

值得一提的是,随着汽车节能和新能源汽车的技术革新,电池热管理、热泵空调的应用中对冷媒调节范围、精度等要求的进一步提高,传统膨胀阀难以达到要求,在此背景下,2009年公司便布局自主研发车用核心电子膨胀阀,并于2014年成功量产,占据先发优势。根据 QYresearch,2020年全球汽车电子膨胀阀市场规模约79亿美元,同比增长 57%,公司在该领域处于绝对龙头地位,2020年全球市占率为64%。由于电子膨胀阀技术壁垒较高,公司将持续占据优势地位,龙头地位稳固,获利空间较大。

从产能来看,截至2021年,公司新能源汽车热管理产能为2600万只。同时,公司还在积极推进墨西哥及滨海厂区的建设,加大产能布局和人才队伍的建设。

截至2022年中报,公司在建项目包括年产730万套新能源汽车热管理系统组件、年产150万套新能源热管理部件、年产400万套新能源汽车热泵部件以及年产1100万套新能源汽车用高效换热器等项目。随着公司产能释放、产能利用率提升,公司规模优势有望进一步增强。同时,随着公司与国内外头部车企的持续合作,在手订单充足,产能持续扩产帮助企业牢牢把握新能源汽车扩张红利。

综合来看,欧洲能源危机推动了空气能热泵的快速增长,也带动了上游零部件龙头三花智控的业绩增长,未来热泵行业持续增长的态势有望帮助企业实现稳健的营收与利润增长。同时,热泵行业也逐渐渗透到新能源汽车,热管理系统的需求增长带动了企业汽零业务的迅速发展,随着新能源汽车的不断扩张,未来公司有望持续享受行业扩张红利。

(三)企业估值

目前来看三花智控的主营业务分别是制冷业务以及汽零业务,本文主要围绕热泵的行业前景进行分析,空气能热泵以及新能源汽车的热管理系统都处于行业上升期,值得我们进一步关注。因此本文将从这两个方面对三花智控进行估值分析。

1、制冷业务

制冷业务中业绩占比最重要的部分主要是微通道业务以及阀件制造。随着空气能热泵行业的兴起,微通道换热器的需求不断上升,渗透率也在持续提高,盈利能力不断增强。同时,受益于变频空调以及电冰箱的渗透率不断提高,企业阀件制造订单也在逐年快速增长。2022上半年制冷业务实现营业收入69.61亿元,同比增长25.13%,考虑到下半年对于取暖需求的扩大,预计2022年该板块营收增长为30%,达145.83亿元。

2、汽零业务

就目前发展形势来看,新能源汽车仍处于供不应求的状态,这也使得其热管理系统的需求快速增大,且利润空间大于传统燃油车。2022年上半年汽零业务实现营业收入31.99亿元,同比增长51.53%,考虑到上半年疫情反复导致新能源汽车销量有所下滑,自4月起新能源汽车增速持续加快,预计2022年该板块业务营收增长为70%,达81.63亿元。

综合来看,预计集团2022年营业收入达227.46亿元。随着公司的规模效应逐渐凸显,创收能力持续增强,2022年上半年公司归母净利润达到10.03亿元,同比增长21.76%,预计2022年公司归母净利润同比增长40%,达23.58亿元。

估值

本文选取热泵行业极具代表性的企业作为参数进行估值,分别为空气能热泵业务龙头日出东方、海鸥住工,阀件与换热器龙头盾安环境、压缩机龙头海立股份。考虑到目前三花智控在整个行业中的技术与体量都处于优势地位,因为本文将行业平均PE乘以1.2,取48.46,因此本文预测2022年三花智控未来的股价为32.36元,目标总市值为1162.3亿元。

结语

随着双碳政策的推行以及能源转型持续加速,热泵行业将持续保持增长态势,在整个热泵行业零部件制造中,三花智控都处于优势地位,有望获取行业发展红利。同时,热泵的发展也渗透到新能源汽车,其中热管理系统需求的增加为企业的汽零业务带来了更高的盈利空间与发展潜力,帮助企业传统汽零业务焕发新机。

(以上图片除特别说明外,均来自于网络)

喜欢这篇文章的话 别忘了给个三连喔~

作者:李卓朋

分类:上市公司

转载请联系编辑(微信号:jimshz-editor),并在文头注明出处:华紫研究公众号。声明:投资有风险,入市需谨慎。文章判断仅代表本文发布时的情况。本文仅作交流和参考之用,不构成任何交易依据或投资建议。本文版权归本公司所有,未经授权严禁转载。文中部分素材除特别说明外,均来自于网络,如有侵权或不妥,请联系删除。

欢迎关注“华紫研究”微信公众号!获取更多资本市场专业解读!

(End)