中国股市:未来最具潜力的10只燃气龙头股(名单)

一,认识天然气天然气主要由甲烷组成,是一种相对清洁的化石燃料,气态通过管道、液态(LNG)通过车船运输。美国、俄罗斯和伊朗是主要天

一,认识天然气

天然气主要由甲烷组成,是一种相对清洁的化石燃料,气态通过管道、液态(LNG)通过车船运输。美国、俄罗斯和伊朗是主要天然气生产地,欧盟、美国、俄罗斯和中国是主要天然气消费地,欧盟、中国和日本是主要国际进口地。

二,供需分析

1.供给

全球供给恢复缓慢

受益于油气价格回暖,上游主要产地逐渐增产,但恢复缓慢。根据OPEC数据所示,2季度美国天然气产量环比增长5.4%,俄罗斯天然气产量环比增长1.9%,但都没回到2019年高峰水平。欧佩克预计3季度全球产量恢复速度依然缓慢,美国产量预计环比增长3.4%,俄罗斯产量预计环比增长0.9%。

受益于国家增储上产号召,中国天然气产量持续快速提升,2021年上半年国内天然气产量同比增长10.9%,领跑全球。但强劲的中国需求完全消化了国内产量增长,上半年中国需求同比强劲增长17.4%,快于国内产量增长,天然气进口需求持续扩大,加剧全球LNG市场供需紧张。

2.需求

受复工复产拉动,2021年1季度,欧盟天然气需求同比增长7.6%。2季度以来,补库与碳中和等因素进一步助推需求扩张。

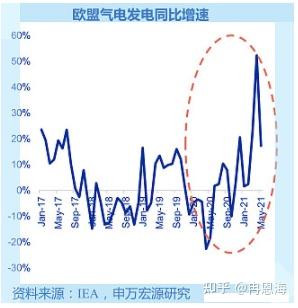

受去年冷冬影响,欧洲(除俄罗斯外)天然气库存快速降低。欧洲(除俄罗斯外)从2季度起大幅低位补库,截止至2021年9月7日,库容水平提升至70%,但仍低于过往5年同期水平(85%)。2021年,欧盟将2030年气候减排目标由40%提高至55%,碳配额总供应大幅下滑,碳价攀升至每吨50欧元左右,电力公司大力推进煤改气,根据IEA数据所示,欧洲(除俄罗斯外)气电发电增速逐级提升,大幅跑赢煤电发电增速,拉动天然气需求。

受益于工商业活动高景气,叠加今年东北亚夏季气温偏高,东北亚天然气需求持续旺盛。日本和韩国气源依赖进口,作为第二大LNG进口国,日本气电占比高达40%,今年夏季东北亚气温偏高,发电需求向好拉动东北亚进口LNG增加。2021年6月份,日本液化天然气进口量同比增长9.2%。作为最大的LNG进口国和全球第三大天然气消费国,中国上半年PMI中高位运行,根据国家能源局数据,上半年中国天然气表观消费量同比增长17.4%,其中工业用气同比增长26.6%,为近3年来最快水平。

受益于工商业活动恢复,米国天然气消费增速从2021年4月份起扭亏为正,并逐月提升。6月份米国天然气消费同比增长3.8%,环比提升2.0个百分点,较2019年同期增长4.8%。其中,电厂用气同比增长3.5%,工业用气同比增长5.5%,商业用气同比增长7.8%。

三,行业现状及前景

1.现状

1)供需恢复速度不匹配,驱动全球天然气价格上涨

2021年2季度以来,美国Henry-hub基准气价上涨约70%,IPE英国天然气期货价格较低点反弹近14倍,创历史新高。不考虑税费与码头操作费,中国LNG进口到岸价由6美元/百万英热涨至20美元/百万英热,对应到岸4.3元/方。

回顾2021年前8个月来看,结合天然气的供需分析,全球天然气涨价的核心驱动力在于供需恢复速度不匹配,欧洲和东北亚,受季节性因素或自身经济周期影响,区域供需进一步失衡,区域涨价幅度领跑全球。

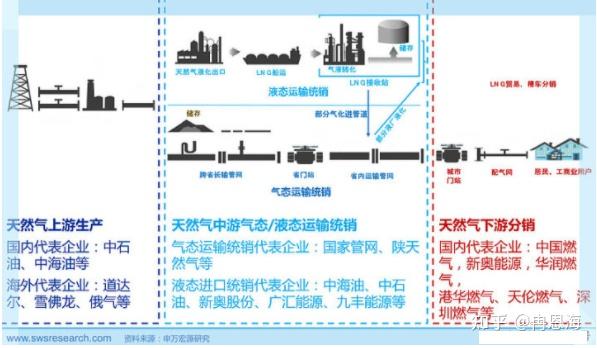

2)天然气竞争格局为上游集中,中游垄断,下游分散

上游端:市场集中度高,国营“三桶油”CR3>75%,民营企业集中于非常规天然气生产,以亚美能源和蓝焰控股为代表。

中游端:跨省管网主要由国家管网运营,省际管网由地方能源国企运营,输气价格受政府监管。

下游端:特许经营权保护下,城燃划城而治,行业集中度低,终端售价由当地物价局制定。上游涨价,考虑到燃气公用属性,下游尤其是居民端联动调价困难,上游涨价很难传导到下游,城燃利润率受压。

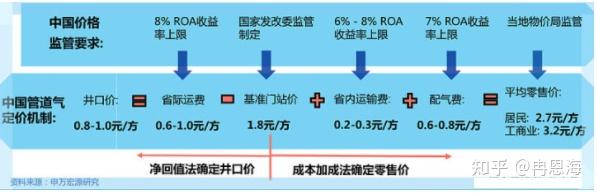

3.中国天然气实行双轨制定价

天然气实行双轨制定价,主体管道气价格政府严格监管,液态LNG价格走市场化。

1)燃气作为自然垄断型行业,涉及民生的管道气价格政府严格监管。

2)LNG价格由各接收站或液厂独立报价,上游气源采购价与终端销售价皆由市场供需决定。

2.前景

1)能源转型下,全球天然气长期供需拐点可能提前

壳牌预计,得益于2017-2019年间大量天然气气田和液化出口产能建设,2020-2025年期间全球LNG供应仍持续宽松。随着2020年后天然气上游投资和出口产能建设放缓,2025年可能是全球LNG供需的一个拐点。但从2021年上半年来看,在全球低碳转型大势下,国际油公司对上游油气投资的克制程度超出预期,而在“煤改气”的带动下,欧洲和东北亚需求持续强劲,新能源对天然气消费的替代效应不明显,全球天然气供需拐点可能提前,带动长期价格中枢上移。

2)“两碳”目标下,天然气前景广阔

从单位燃料热值来看,天然气与煤炭相近,是供热和工业领域替代煤炭的理想选择。以单位能源所产生的碳排放数量来算,煤炭碳排放是石油的1.29倍,是天然气的1.69倍。推行“煤改气”,相当于减少碳排放约41%。与可再生能源替代路径相比的话,但天然气既可以满足增量供热需求,也可以替代存量煤锅炉,是当下供热端替代煤炭的最好选择。

在乐观情况下,如果碳中和下“煤改气”进程加快,假设煤炭供热被全部替代、50%的煤炭工商业消费被替代,预计“煤改气”同期带来4,135亿方天然气增量消费,再考虑煤锅炉和燃气锅炉之间平均约15%燃烧效率差异,在加快“煤改气”的乐观情景下,2030年天然气消费量将达到7,268亿方,整体天然气供需趋紧,天然气发展前景广阔。

四,产业链

天然气产业链可以划分为上游生产、中游储运和下游分销,上游生产可以进一步分为常规和非常规,非常规包含页岩气和煤层气等,中游储运主要包含气态管输和接收。

五,投资策略及相关公司

1.投资策略

气价上涨,三条投资主线可以关注:

1)上游非常规气开采商;

2)中游优质储运商;

3)下游优质城燃商

2.相关公司

亚美能源(02686.HK): 亚美能源深耕煤层气领域20年,以产品分成合同形式参与潘庄、马必两个区块开发。当下主要利润来自潘庄区块,马必区块可开发储量约为潘庄区块2-3倍,目标产量10亿方,未来逐渐上产。

昆仑能源(0135.HK):2021年上半年昆仑工业销气量同比增长31.5%、商业销气量同比增长23.1%。受国内强劲的LNG需求拉动,上半年昆仑接收站的平均利用率由去年同期65%提升至84%,接收站加工量同比增长28.2%至75.2亿方,板块经营利润率由去年同期40.3%提升至49.6%。

华润燃气(1193.HK):2021年上半年,受益于制造业与消费服务业的快速恢复,华润燃气工业销气量和商业销气量分别同比增长41.3%和36.7%,拉动全年销气量同比增长29.5%。

港华燃气(01083.HK):公司是一家主要从事管道燃气销售及分销业务的投资控股公司。公司的业务包括提供管道燃气、建设燃气管网、经营城市管道气网、经营燃气汽车加气站以及销售气体相关用具。

深圳燃气(601139.SH):公司的主营业务是城市燃气、燃气资源(上游资源)、综合能源、智慧服务。公司的主要服务是城市管道燃气供应、液化石油气批发、瓶装液化石油气零售和燃气投资业务。

新天然气(603393.SH):公司也成为民营企业中少有的具备煤层气开采技术、自有气源的天然气运营公司,进一步巩固和奠定了在天然气行业的领先地位。

中泰股份(300435.SZ):公司主营业务为深冷技术的工艺开发、设备设计、制造和销售,主要产品有板翅式换热器、冷箱和成套装置,具体包括板翅式换热器、天然气液化装置、空分成套装置、轻烃回收冷箱等。

百川能源(600681.SH):百川能源股份有限公司主营业务为城市管道燃气销售、燃气工程安装、燃气具销售。公司主要提供的服务为燃气销售、燃气工程安装、燃气具销售。

新奥能源(2688.HK):一家主要从事燃气供应业务的投资控股公司。公司的业务包括管道燃气销售、燃气接驳、汽车燃气加气站的建设与营运、燃气批发、其他能源销售、燃气器具和材料销售。公司在中国国内与海外市场开展业务。

陕天然气(002267.SZ):陕西省天然气股份有限公司主营业务为长输管道的建设与运营及城市燃气销售。主要产品及服务包括天然气销售、管道运输和燃气工程安装。

国新能源(600617.SH):公司主营业务为天然气输气管道建设、生产、经营管理及对外专营、天然气储运、配送与销售等,公司主营业务由山西天然气经营

如果你也是技术控,也在潜心研究股市里的技术操作,不妨关注公众号(智投股海) ,你会有更多的收获!

文章来自雪球:概念爱好者

原文链接:https://xueqiu.com/5822120884/198221387