负油价还会再次出现吗?

内容提要1、4月20日,美油05合约的结算价,出现了-37.63美元的负极值。本次美油价格出现负值,是一次罕见的空逼多行情。2、负油价的出

内容提要

1、4月20日,美油05合约的结算价,出现了-37.63美元的负极值。本次美油价格出现负值,是一次罕见的空逼多行情。

2、负油价的出现,原因之一是疫情冲击使得原油需求下降,库存容量不够,更重要的原因是,疫情使得原油运输受阻,影响了期现市场套利机制的运行。

3、类似的故事,也出现在了黄金市场。受到美欧航班削减,以及瑞士黄金冶炼厂停工的影响,纽约期金价和伦敦现金价,近期也出现了远超历史平均水平的背离。

4、这提示我们,疫情的爆发,极大冲击了实物商品的生产和运输,这使得金融市场的无套利原理失效,并造成很多习以为常的套利交易策略失灵。

5、美油出现负极值,需要两个条件,第一是期货市场上的投机头寸,明显大于交割头寸,使得期现套利不畅,第二是实物生产和运输受阻。考虑到美油多头换月,目前已大多换至远月,笔者认为,短期内美油再次触及负价格的可能性很小。

以下是正文

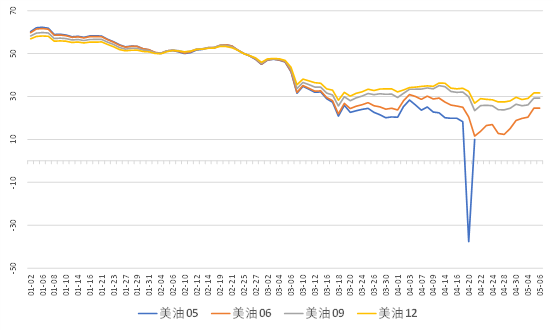

4月20日,美油05合约的结算价,出现了-37.63美元的负值,震惊全球金融市场,也在国内引发了金融风险事件。另一方面,我们发现近几天美油期货价格连续上涨,目前又回到了26美元上方,仿佛那个负极值从来没出现过。为什么负油价转瞬即逝?以后还会出现吗?

图:2020年美油期货价格

美油价格出现负值,是一次空逼多行情

期货,可以理解成一种标准化的订货合同。在期货的实物交割日,空头交货,多头提货。不过期货市场的大部分参与者,并不会进行最后的实物交割,而是在交割日之前平仓。

那么本次负油价的形成机制,在于美油05合约的实物交割日前夕,大量多头并不愿意交割实物,因此选择集中平仓。而空头入场意愿不强,因此多头为了避免交割实物而不计成本的平仓,最终将价格打至负值。

这方面的解读,已经有很多分析,笔者不再赘述。

本次空逼多,为什么会成功?

期货市场的逼仓,并不罕见。但是大多数逼仓是多逼空,空逼多则非常罕见。

如果某期货品种,对应的现货,其交割标准较为苛刻,产量有限,且存储和运输比较困难,那么多头会押注空头没有足够的实物来交割,从而在临近交割日哄抬价格,实现多逼空。

而空逼多,一般是押注多头的资金有限,从而没有足够的资金来接受实物。不过现在金融市场足够发达,多头可以便利的获得融资,资金一般不是问题。而且另一方面,如果期货市场的价格明显低于市场价值,那么多头交割获得实物后,反手在现货市场上卖出,即可盈利。因此在实际市场上,空逼多且最终成功的案例比较罕见。

图:布油与WTI的价差

但是我们发现,在美油出现负极值的同时,布油和美油也出现了罕见的巨大价差。从上图可以看到,布油与WTI的价格,一般维持在10美元以内,价差主要反映的是,油品差异和运输成本等。而当4月20日,美油价格出现-37.63美元的极值时,布油和美油的价差也达到了63.2美元,远远超过平均水平。

所以一个自然而然的问题是,为什么多头不把在美国交割的原油,运到伦敦卖?63.2美元的价差,足以覆盖运输等费用。

一个重要原因在于疫情,使得国际航运趋于停滞,码头停工,工人歇业,这就使得不同市场间的套利机制失效。

疫情冲击下,提防无套利原理的失效

类似的故事,也发生在黄金市场。从下图可以看到,纽约期金价和伦敦现金价的价差,一般不超过1.5美元/盎司,但是近期该价差最大拉宽至超过60美元/盎司。

图:纽约期金价(橙)、伦敦现金价(蓝):美元/盎司

因为黄金实物运输依赖于民航,而瑞士是全球四家最大的黄金精炼企业所在地,受疫情影响,美欧之间的航班削减,瑞士的黄金精炼厂停工,这都影响了黄金的现货供给和期现套利。

而金融市场有效性的一个奠基性原理,是无套利原理,即衍生品和现货之间、不同市场之间的价格,由于存在高效的套利,而使得价格趋同。这也是很多交易策略的根基。

但是疫情爆发后,极大的冲击了实物商品的生产和运输,这就使得金融市场间的套利机制失效,并带来了金融市场的很多乱象。

总的来说,美油出现上个月这种负极值,需要两个条件,第一是期货市场上的投机头寸,明显大于交割头寸,使得期现套利不畅,第二是实物生产和运输受阻。考虑到美油多头换月,目前已大多换至远月,笔者认为,短期内美油再次触及负价格的可能性很小。