火电环保装备龙头,青达环保:火电加速及灵活性改造打开空间

1. 公司是火电节能环保装备龙头1.1 主营炉渣处理及烟气余热回收,灵活性改造业务快速发展公司概况:青岛达能环保设备股份有限公司(以

1. 公司是火电节能环保装备龙头

1.1 主营炉渣处理及烟气余热回收,灵活性改造业务快速发展

公司概况:青岛达能环保设备股份有限公司(以下简称青达环保)2006年成立于山东青岛,2021年7月在科创板上市。

公司主要为电力、热力、化工、冶金、垃圾处理等领域的客户提供炉渣节能环保处理系统、烟气节能环保处理系统、清洁能源消纳系统和脱硫废水环保处理系统解决方案。

公司发展历程:公司成立之初,主营湿式炉渣节能环保处理系统。

随后公司顺应电厂超低排放、节能减排改造等政策趋势,与西安交通大学合作,前瞻性地研发了低温烟气余热深度回收系统产品,并于 2011 年实现销售,相关技术获评 2017 年度国家科学技术进步奖(二等奖)。

2013年,公司自主研发的鳞斗式干渣机投入运营,引领了炉渣处理系统的新技术发展方向。

2018年,公司成功进入全负荷脱硝领域和清洁能源消纳领域,这两个领域成为公司新的业务增长点。

2019年,公司自主研发的捞渣机模锻链实现销售并取得较好的业绩,成功实现对原湿式炉渣处理系统核心部件进口圆环链的替代。目前,公司已形成了较为完整的节能、环保产业布局。

图 1:公司成立以来产品演变情况

公司主要产品:公司的技术、产品覆盖包括炉渣、灰尘、烟气、细颗粒物、NOx、SOx、脱硫废水等污染物的防治及锅炉炉渣和烟气余热回收,同时涉足电厂灵活性改造以及清洁能源消纳领域。以火电厂为例对公司主营业务及产品说明如下:

公司业务模式:公司业务模式以 EP 为主、EPC 为辅。

EP 业务系公司根据业主或总承包商招标要求进行投标,中标后按照商务合同进行产品研发设计、生产采购、包装发货、指导安装;EPC 业务系公司除按照 EP 业务的流程制造、提供产品和服务外,还负责设备基础设计施工和产品安装服务。

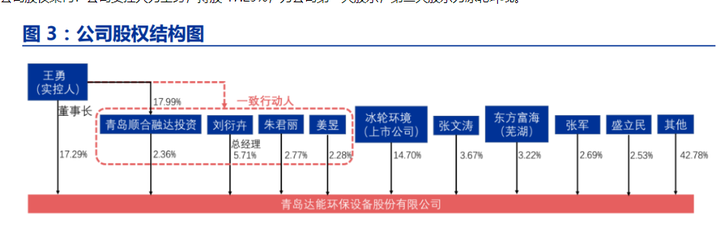

公司股权架构:公司实控人为王勇,持股 17.29%,为公司第一大股东,第二大股东为冰轮环境。

1.2 公司在技术、资质、团队、品牌等方面优势明显

持续创新,掌握领先的技术工艺。

公司成立以来,陆续推出烟气余热深度回收系统、鳞斗式干渣机、全负荷脱硝系统、清洁能源消纳系统、模锻链捞渣机等产品,并迅速形成市场影响力,其中低温烟气余热深度回收系统荣获国家科技进步二等奖;鳞斗式干渣机属公司首创并独家生产,符合炉渣处理系统未来的发展趋势,捞渣机模锻链是圆环链之外的全新技术路线,有望打破国外产品在湿式炉渣处理系统输送链条的垄断地位。

取得锅炉设计及制造等相关资质,具备质量控制优势。

公司取得了我国锅炉设计和制造资质、压力容器的生产资质,取得了美国ASME-S(锅炉制造)、ASME-U(压力容器制造)资质。

优秀的员工团队。

公司管理团队主要成员均具有节能环保行业 20 余年的从业经验,曾在阿尔斯通、克莱德等外企工作,经验丰富。

优质的客户资源和较高的品牌知名度。

公司的节能环保系统设备主要应用于火力发电和热力行业,目前国内的主要大型电力企业基本都是央企和国企,他们对于供应商的选择标准非常严苛,必须要获得特定的资质并拥有不俗的业绩实力。

公司自成立以来,通过积极的市场开拓,已经与国内五大发电集团及各地方所属火力发电企业建立了良好的业务关系。

业务协同优势。

公司产品下游用户主要是火电企业,创新产品可以享受传统产品带来的渠道优势,同时多维度业务提供可满足业主一站式采购需求。

1.3 公司近年业绩整体表现较为稳健

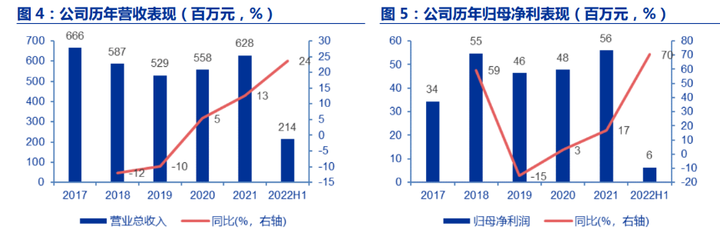

公司过去 5 年业绩表现平稳,近 3 年业绩回升明显。

公司过去 5 年收入整体较为平稳,收入自 2017 年开始略微下滑,随后逐步回升,主要受公司烟气余热回收业务快速下滑影响,随后得益于公司炉渣处理系统业务稳步回升以及公司全负荷脱硝等新业务迅猛发展,公司收入逐步回升,2022 年上半年,公司收入同比增速达到 24%。归母净利润方面整体表现与收入一致,2022 年上半年公司归母净利同比增速达 70%。

得益于竞争格局改善及高毛利新业务推进,公司毛利率及净利率稳步提升。

2017 年公司毛利率较低,主要受公司烟气余热回收业务参与行业低价竞争且规模较大影响,随后得益于行业竞争格局改善及公司经营策略转变,烟气业务毛利率逐步恢复至常规水平。

与此同时,得益于公司毛利率较高的炉渣配件业务及全负荷脱硝系统业务快速提升,公司毛利率及净利率持续稳步提升,2021 年公司毛利率及净利率分别达到 32%及 10%。

ROE 方面,公司 ROE 主要区间在 10%左右,2021 年 ROE 下滑主要由于公司 IPO 募集资金,尚未形成项目投产带来收益。

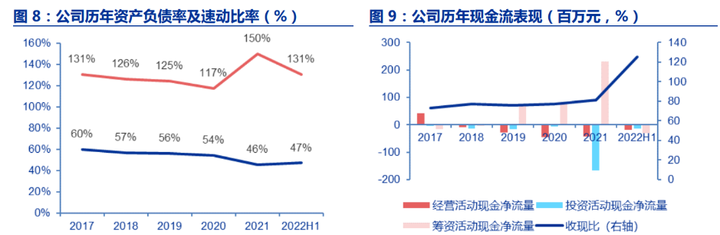

公司负债率持续降低,速动比率提升,偿债能力良好。

公司负债率从 2017 年的 60% 下滑至 2021 年的 46%,多年速动比率维持 1 以上,2021 年速动比率提升至 1.5,整体偿债能力良好。

收现比快速提升,经营活动现金流改善值得期待。

公司下游主要为电力行业,受结算方式及下游客户行业特点影响,公司应收账款的收款周期较长,公司历史经营活动现金流表现不尽人意,但 2022 年上半年公司收现比显著提升,公司未来经营活动现金流预计将迎来改善。

筹资及投资现金流方面整体较为平稳,2021 年波动较大主要受 IPO 上市募集资金及募投项目影响。

公司全负荷脱硝技术优势显著,被中电联认定为国际领先。

公司自 2018 年即成功进入全负荷脱硝领域,是市场较早介入该领域的公司之一。

同时公司拥有 8 个软件著作权,用于电厂灵活性改造的自动控制,能够实现不同烟温、不同负荷下,自动调节控制系统的运行。

此外,全负荷脱硝领域涉及到锅炉本体的省煤器水旁路管路,资质门槛较高,除了上海电气等大型锅炉厂,一般小厂家难以参与,公司取得了我国锅炉设计和制造资质、压力容器的生产资质,取得了美国 ASME-S(锅炉制造)、ASME-U(压力容器制造)资质。

2022 年 4 月,公司公告控股子公司北京清远顺合环保科技有限公司收到 1 项中国电力企业联合会(即中电联)颁发的“基于水侧调控的火电厂全负荷脱硝技术开发与应用”的科学技术成果鉴定证书,该技术被评为国际领先水平。

灵活性改造迎来加速,预计十四五释放全负荷脱硝订单 75 亿元。

自 2016 年灵活性改造起步,截至 2019 年底,我国累计推动完成煤电灵活性改造约 5775 万千瓦。截至 2021 年底,我国煤电灵活性改造规模超过 1 亿千瓦。十四五期间,我国计划灵活性改造 2 亿千瓦,预计分别对应火电机组约 500 台,按照全负荷脱硝系统单价约为 1500 万/台测算,十四五期间全负荷脱硝系统市场空间约 75 亿元,每年约 15 亿元。

全负荷脱硝业务迎来高速增长,CAGR 达 117%。

公司是国内最早开展全负荷脱硝业务的公司之一,伴随灵活性改造自 2016 年启动,到逐步加速,公司全负荷脱硝业务也迎来高速发展,对应营收从2017 年的568 万元快速增长至2021 年的1.26 亿元,CAGR 达117%。

江苏省印发煤电机组脱硝改造工作方案,强化启停阶段管理,有望进一步推动公司水旁路全负荷脱硝发展。

2022 年 8 月,江苏省生态环境厅、省发改委印发《江苏省煤电机组深度脱硝改造工作方案的通知》。

文件提出,全省所有新(改、扩)建煤电机组应照自并网运行至解列期间全负荷、全时段氮氧化物稳定达标排放要求建设投运;在役煤电机组在确保全省电力可靠供应的基础上,结合“三改联动”工作进展,实施全负荷脱硝改造,强化机组启停阶段氮氧化物排放管理,实现机组自并网运行至解列期间氮氧化物稳定达标排放,最大程度缓解煤电机组深度调峰及启停过程中对环境质量的影响。由于水旁路工艺更适合实现全负荷脱硝,烟气旁路则不太适应启停期间的工况,因此江苏省政策有望进一步推动公司主导的水旁路全负荷脱硝工艺。

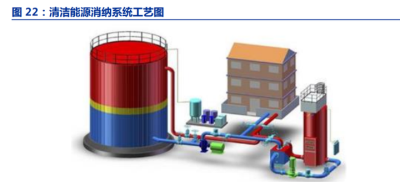

3.3 牵手丹麦公司,发展电极锅炉及蓄热器业务,助力清洁能源消纳

清洁能源消纳系统包括电极锅炉系统和蓄热器系统,二者既可单独使用,又可联合配置使用,将电能转换成热能存储和供给,以实现火力发电机组灵活性调峰、清洁供热、清洁能源消纳等用途。

代理丹麦电极锅炉,合作推广电极锅炉。

电极锅炉是一种利用水的高电阻特性,采用三相电极直接在锅炉内设定电导率的炉水中放电发热,使得电能以接近 100%的转换效率转换成热能,产生热水或蒸汽的装置。

2018 年 3 月,公司与丹麦一诺(Inopower A/S)签订《框架合作协议》,双方合作在中国境内销售电极锅炉,丹麦一诺负责提供电极组件等电极锅炉部件和控制系统,授权公司使用以销售和使用电极锅炉、电极、控制系统的设计为基础的知识产权并提供技术支持。

公司负责客户开发、电极锅炉配套系统的生产以及电极锅炉的安装。

蓄热器可以满足火力灵活性调峰、清洁能源消纳及清洁供热的节能环保需求。

蓄热器是利用水的蓄热能力蓄存热能的一种装置,其工作原理是基于不同温度下水密度的差异,在罐体容器中,密度不同的冷热水因重力影响而自然分层,热水在上,冷水在下,中间形成厚度 1 米左右的过渡层。

当热源产热量大于用户用热量时蓄热器蓄热,热水从上部布水器水管进入,冷水从下部布水器水管排出,过渡层向下移动;当热源产热量小于用户用热量时蓄热器放热,热水从上部布水器水管排出,冷水从下部布水器水管进入,过渡层向上移动。

蓄热器罐体中水的质量是保持恒定不变的,而储热量是变化的。蓄热器通过解决热能供需在时间和空间上的矛盾,来实现削峰填谷、蓄存热能的作用,以满足火力发电机组灵活性调峰、清洁能源消纳及清洁供热的节能环保需求。蓄热器能降低电厂投资,其投资远低于建设调峰热源,并可以最大限度发挥热电联产的优势,降低运营成本,具有很好的应用前景。

与丹麦公司合作,实现蓄热器项目经验积累,掌握核心技术。

2017 年公司承接“通辽第二发电有限责任公司火电厂深度调峰灵活技术应用(蓄热系统)项目蓄热水罐制作、安装”工程,该项目聘请丹麦安博(Ramboll Danmark A/S, Denmark)为公司提供技术支持和咨询服务。

通过该项目积累的经验,并凭借在其他产品领域积累的数值模拟技术,公司自主研发了蓄热器盘式布水器技术、平底承压蓄热器技术及蓄热器协同电力系统调频调峰等核心技术,其中蓄热器依靠盘式布水器均匀布水,结构和制造工艺简单,免维护,寿命长,保证过渡层厚度小于 1m;平底承压罐技术改变传统承压蓄热器罐底为压力容器封头的结构形式,采用锚固在承压蓄热罐基础底座上的平底形式,耗材少,占用空间小,施工难度低,成本小;能动与非能动安全技术保证蓄热器在设备故障或失电情况下的安全。

IPO 募投项目之一为蓄热器产品生产线建设项目。

2021 年 7 月公司科创板上市,IPO 募集资金主要用于底渣处理系统产品生产线技术改造项目及蓄热器产品生产线建设,其中蓄热器项目总投资 3,844 万元,建设期 24 个月。

项目建成后,将提高公司蓄热器产品的生产能力,快速打造公司在蓄热器市场中的竞争优势地位。热电解耦市场仍处于早期阶段,业务收入呈波动状态,未来伴随灵活性改造推动有望 加速。

清洁能源消纳系统包含电极锅炉系统和蓄热器系统,主要用于火力发电机组灵活性调峰、能源消纳及清洁供暖,主要客户为热电公司。作为公司研发推出的新产品,2017-2020 年分别实现营业收入 0.00 万元、5,390.36 万元和 2,277.88 万元、252.39 万元。

虽然产品市场拓展仍处于早期阶段,2018 年收入规模较大的主要原因为公司与国核电力规划设计研究院有限公司、河北中电科能供热有限公司签订的销售合同,合同金额累计达 4,990.20 万元。未来公司业务伴随灵活性改造推动而有望快速发展。

4 持续研发脱硫废水等新产品,不断开拓非电等新行业需求

4.1 持续研发,细颗粒物去除系统稳步发展细颗粒物对人体健康和大气环境治理影响更大。

细颗粒物是指直径小于等于 2.5 微米的颗粒物(即 PM2.5),其直径小,含有大量的有毒、有害物质,且在大气中的停留时间长、输送距离远,因而对人体健康和大气环境质量影响更大。烟气经过脱硝、除尘、脱硫后可去除大部分有害物质,但烟气当中不易去除的部分细颗粒物随烟气飘入大气,是产生雾霾的重要因素之一。

烟气中的细颗粒物包括:

①以固态形式存在的可过滤颗粒物;

②在烟气温度状态下,以气态形式排出,在烟羽稀释和冷却过程中凝结成粒子的可凝结颗粒物。

细颗粒物去除系统通过烟气冷凝,实现颗粒物去除,消除白烟。细颗粒物去除系统核心设备烟气冷凝装置,是一种采用冷却工质对烟气进行更深度冷却的热能转换装置,该装置可使烟气中几乎所有的酸蒸汽和部分水蒸汽发生相变冷凝析出(烟气深度冷却器只使烟气中的硫酸发生相变和飞灰中碱性物质发生凝并吸收)。

通过烟气冷凝装置将脱硫塔出口烟气温度降低,使烟气中的细颗粒物与水蒸汽凝结去除,实现环保排放的目的,冷凝水可循环利用;与烟气深度冷却器、烟气再热器联合配置还可去除有色烟羽和白色烟羽,减轻烟囱腐蚀。

细颗粒物去除系统为 2018 年自主研发推出的新产品,年度发展较为平稳。2017-2020年营业收入分别为 0/2235/2385/2082 万元。

4.2 脱硫废水获评国际先进,市场订单逐步突破

脱硫废水是电厂最难处理的末端高盐废水。燃煤发电会产生大量的含硫危害气体,烟气湿法脱硫工艺是燃煤电厂最常使用降低烟气污染的技术,脱硫效果显著,但湿法脱硫产生的废水会造成二次污染,须要进行特殊处理。

脱硫废水呈弱酸性,悬浮物含量高,含有大量的氯离子及钙镁等金属离子,同时脱硫废水中含有镉、汞、铬、铅、镍等微量的重金属离子,是火电厂最难处理的末端高盐废水。目前脱硫废水经过常规处理后,一般暂放在蓄水池,或者喷洒煤场。

煤场喷洒可实现安全和抑尘等目的,但废水用量小,且脱硫废水进入煤场,会增加后续锅炉尾部的腐蚀风险、脱硫废水中的钠盐在高温条件下容易炉内结焦、煤场地下水污染等风险。

图 23:脱硫废水处理系统实景图(左)及其浓缩减量阶段示意图(右)

公司采用浓缩减量+干燥固化技术路线,可实现零排放及资源化利用。

公司主要工艺路线为浓缩减量+干燥固化,将废水中清洁的水进行分离回用,废水中的石膏、粉尘、杂盐进行干燥固化,优势包括:

①脱硫废水无需加药软化。利用石膏晶种强吸附原理,结垢物质与晶种本身结构相同,晶种表面对结垢物质的亲和力大于管道对结垢物质的亲和力,脱硫废水中析出的硫酸钙分子优先附着在悬浮的硫酸钙晶体上,避免加药软化;

②实现冷凝水的可回用。在低温环境(60℃-80℃)下,喷淋脱硫废水与空气传质换热后,空气携带蒸发水分变为饱和湿空气,收集的冷凝液为洁净态水蒸汽。③通过高温烟气将浓缩液水分蒸干后,形成的 Cl-盐及重金属进入烟气,被后续除尘器捕捉进入飞灰系统。

公司产品被中电联认定为国际领先水平。2022 年 5 月,公司与华电科工合作的“以空气为载体基于余热蒸发浓缩高盐废水及零排放技术”收到中电联的科学技术成果鉴定证书,认为该项目成果整体达到国际领先水平。

本技术以低成本实现脱硫废水零排放协同烟气污染物控制,在高盐废水零排放领域具有重要的推广价值,为燃煤电厂末端高盐废水零排放提供了指导及技术支持。公司产品逐步取得市场突破。

2020 年公司脱硫废水环保处理系统取得突破,实现营收 1528 万元。2022 年 8 月,公司中标淮北申能发电有限公司脱硫废水浓缩减量工程,中标价 1658 万元。

4.3 非电行业节能环保改造需求快速释放,公司不断开拓

火电行业逐步完成超低排放,非电行业超低排放陆续启动。截至 2021 年底,我国煤电装机达到 11.1 亿千瓦,实现超低排放的煤电机组超过 10 亿千瓦、节能改造规模近 9 亿千瓦,基本完成超低排放改造。

除了火电行业,其他非电行业,例如钢铁、煤化工、电解铝、水泥等也存在高耗能、低能源利用率的问题,存在较大的余热回收、节能改造的需求。

从主要耗煤行业来看,电力行业全年耗煤 22.9 亿吨左右,钢铁行业耗煤 6.5 亿吨,建材行业耗煤 3.8 亿吨,化工行业耗煤 3 亿吨。

政策推动,“十四五”非电行业烟气治理需求加速释放。2019 年 4 月,生态环境部等五部委联合发布的《关于推进实施钢铁行业超低排放的意见》提出“到 2020 年底前,重点区域钢铁企业超低排放改造取得明显进展,力争 60%左右产能完成改造;到 2025 年底前,重点区域钢铁企业超低排放改造基本完成,全国力争 80%以上产能完成改造。”并要求有组织排放控制指标,其中主要污染源颗粒物、二氧化硫、氮氧化物排放浓度小时均值分别不高于 10、50、200 毫克/立方米。

2019 年 7 月,生态环境部等四部委联合发布的《工业炉窑大气污染综合治理方案》提出“实现污染深度治理,推进工业炉窑全面达标排放。

重点区域钢铁、水泥、焦化、石化、化工、有色等行业,二氧化硫、氮氧化物、颗粒物、挥 发性有机物(VOCs)排放全面执行大气污染物特别排放限值。”上述政策的出台意味着非电行业超低排放改造已正式开始。

目前,各地在充分借鉴电力行业超低排放改造技术成果和经验做法的基础上,正积极推进当地钢铁等非电行业的超低排放改造。非电行业的进一步开拓将成为公司未来发展的重要方向。

2018-2020 年公司非电市场的产品销售额分别为 11,965.82 万元、13,077.64 万元和 10,995.96 万元,占主营业务收入的比重分别为 20.45%、24.81%和 19.80%,随着非电行业超低排放及节能改造向纵深推进,公司产品未来在非电市场的表现可期。

5. 盈利预测及风险提示

5.1 盈利预测及投资评级

基于上述分析,我们对公司主要的业务预测如下:

1. 炉渣处理系统。

受益于煤电投资加速及零部件进口替代,同时考虑 2022 年新增 1.05 亿韩国订单将在 2023 年确认收入,我们预计 2022-2024 年公司炉渣处理系统收入增速分别为 6%、31%、30%。毛利率方面,考虑市场相对竞争格局相对稳定,预计维持 32%不变。

2. 低温烟气余热回收系统(低温省煤器)。

受益于存量市场迎来更换潮及新建煤电市场投资加速,我们预计 2022-2024 年公司低温省煤器业务将持续回升态势,对应收入增速分别为 20%、25%、30%。毛利率方面,受益竞争格局改善,参照 2021 年毛利率表现,预计维持 28%不变。

3. 全负荷脱硝业务。受益于灵活性改造加速释放,考虑市场空间(15 亿元/年)及公司技术市占率,我们预计2022-2024 年全负荷脱硝业务收入增速分别为 55%、90%、85%,毛利率方面,参照历史毛利率表现,同时考虑该项业务的资质及技术壁垒,我们预计维持34%不变。

综上,我们预计公司 2022-2024 年归母净利润分别为 0.71/0.93/1.38 亿元,CAGR 为 40%,当前市值对应估值为 33/25/17 倍。

我们选取同样受益于火电基建加速及灵活性改造的力源科技、龙净环保及西子洁能为可比公司,其中力源科技为火电装备凝结水处理系统龙头,龙净环保为火电厂烟气处理龙头,西子洁能为余热锅炉龙头,同时积极开拓火电灵活性改造市场。参照可比公司 PE 水平,我们给予公司2022 年40 倍 PE估值,目标市值28 亿元,相比最新收盘市值涨幅空间21%。

龙净环保 ST 原因备注:龙净环保2021年度财务报表被容诚会计师事务所出具了保留意见的审计报告,内部控制审计报告被事务所出具了否定意见的审计报告,主要原因为公司关联方存在资金占用事项。

公司原控股股东采取对外转让持有的龙净环保上市公司股份的方式清偿占用资金及利息。

2022 年 5 月,公司原控股股东龙净实业投资集团有限公司及其一致行动人与紫金矿业集团股份有限公司签订控制权转让协议,将合计持有的占公司总股本 15.02%股份转让紫金矿业。

5.2 风险提示

火电新建投资强度不及预期。

尽管相当长时间火电都将在我国能源发挥兜底保障作用,但碳中和仍旧是我国庄严承诺目标,与此同时,如果“市场煤、计划电”矛盾加剧也可能降低企业建设热情,因此火电新建投资强度存在不及预期风险。

火电灵活性改造进展不及预期。

尽管 2021 年国家已经出台《全国煤电机组改造升级实施方案》,明确推动煤电行业实施降耗改造、供热改造、灵活性改造制造“三改联动”,山东省等地方政府也出台了风光并网绑定煤电灵活性改造等政策,但如果其余省市政策力度不及预期,省内灵活性改造、低负荷电价政策支持力度不够,火电灵活性改造进度可能存在不及预期风险。

市场竞争加剧。

伴随市场热度提升,煤电相关设备订单放量,必然会重新吸引各类企 业加入市场竞争,进而存在市场竞争加剧风险。

弓中号:搜索老范说股