干货!一文看懂高压锅炉管行业发展现状:低端品竞争激烈,高端品仍需进口

原文标题:2021年中国高压锅炉管行业发展现状分析,低端品竞争激烈,高端品仍需进口「图」

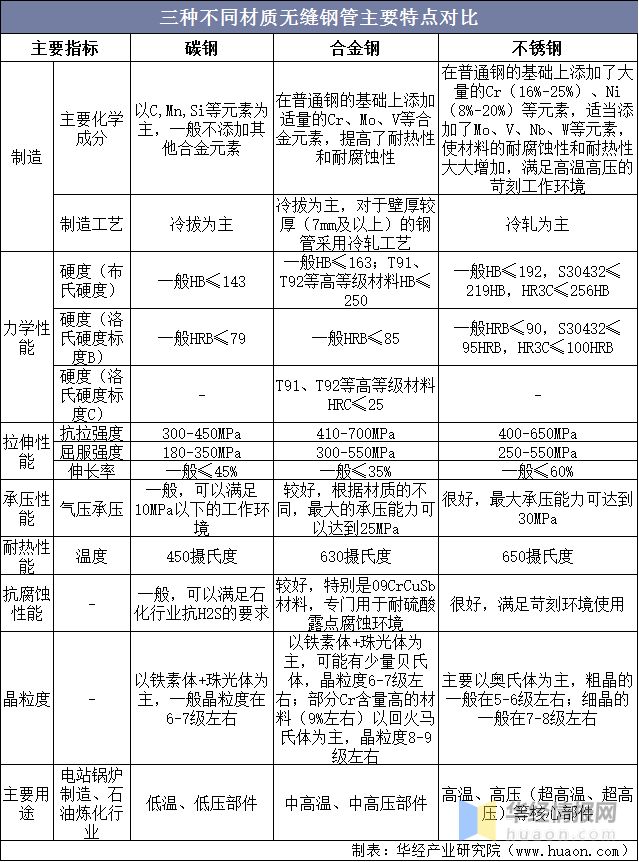

一、无缝钢管主要特点对比

按照生产方式及工艺的不同,钢管产品可以分类为无缝钢管和焊接钢管。高压锅炉管是锅炉管的一种,属于无缝钢管类别。无缝钢管按制管材质(即钢种)可分为合金钢无缝钢管、不锈钢无缝钢管和碳钢无缝钢管。三种不同材质的无缝钢管主要特点对比情况如下:

三种不同材质无缝钢管主要特点对比

资料来源:公开资料整理

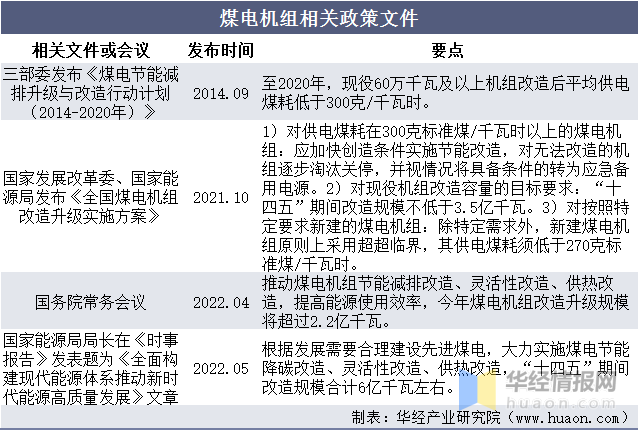

二、煤电机组相关政策文件

国家发展改革委、国家能源局2021年10月29日发布印发的《全国煤电机组改造升级实施方案》要求:1)对供电煤耗在300克标准煤/千瓦时以上的煤电机组:应加快创造条件实施节能改造,对无法改造的机组逐步淘汰关停,并视情况将具备条件的转为应急备用电源。2)对按照特定要求新建的煤电机组:除特定需求外,新建煤电机组原则上采用超超临界,其供电煤耗须低于270克标准煤/千瓦时。

煤电机组相关政策文件

资料来源:公开资料整理

三、中国高压锅炉管行业发展现状分析

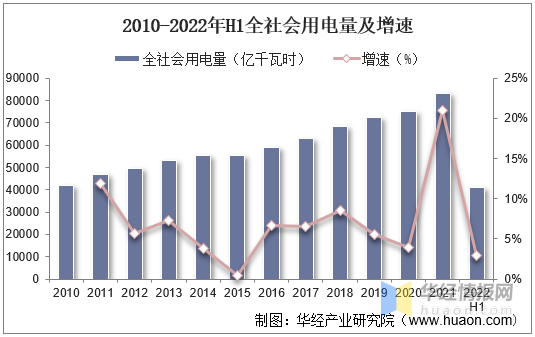

1、全社会用电量情况

高压锅炉管的主要消费对象为新建火力发电锅炉制造,占总消费量的85%,其次为火力发电站四大管道的安装与维修用管,占总消费量约10%。因此高压锅炉管需求与新增火力发电机组,以及已有火力发电机组维修更换等技改需求均相关。根据国家统计局数据,2021年全社会用电量达83128亿千瓦时,同比增长10.3%,截至2022上半年我国全社会用电量为41000亿千瓦时,同比增长2.9%。

2010-2022年H1全社会用电量及增速

资料来源:国家统计局,华经产业研究院整理

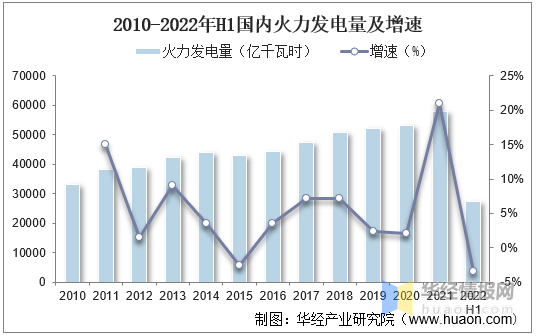

近年来我国火力发电量整体呈上升态势,2021年我国火力发电量为58059亿千瓦时,同比增长8.4%,而在需求转弱叠加2022年来水偏丰的背景下,截至2022上半年我国火力发电量为27276.8亿千瓦时,同比下降3.5%。

2010-2022年H1国内火力发电量及增速

资料来源:国家统计局,华经产业研究院整理

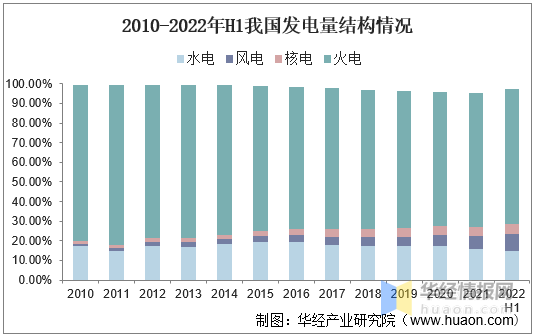

2、发电量结构依然以火电为主

受“双碳”政策和新能源技术推动,国内清洁的水电、风电和核电等可再生能源发电量占比逐年提升,2021年底已分别达14.6%、8.1%、5.0%,但火电仍然是国内最主要的电力来源。

2010-2022年H1我国发电量结构情况

资料来源:国家统计局,华经产业研究院整理

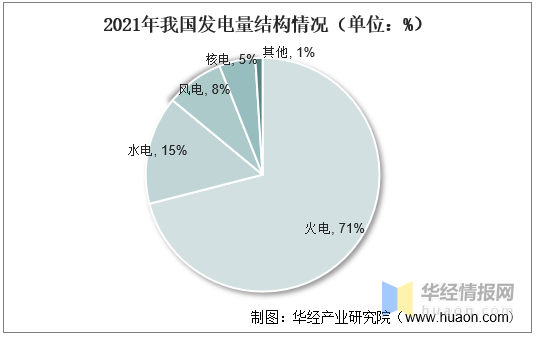

从2021年我国发电量结构来看,其中火力发电占比超70%,水力发电量占比15%,风力发电量占比8%,核能发电量占比5%,其他发电量占比1%。

2021年我国发电量结构情况(单位:%)

资料来源:国家统计局,华经产业研究院整理

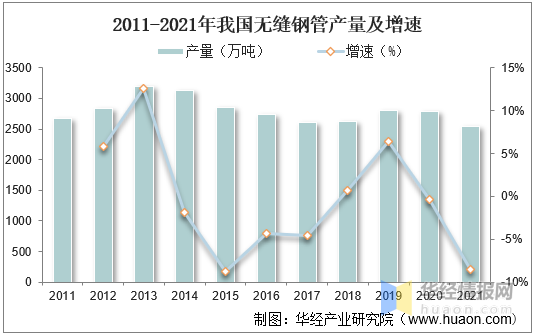

3、无缝钢管产量

经过多年的发展,目前我国已经成为世界上最大的无缝钢管生产国。根据国家统计局数据统计,2020年我国无缝钢管产量为2787.68万吨,同比下降0.38%,截至2021年我国无缝钢管产量约为2550万吨。

2011-2021年我国无缝钢管产量及增速

资料来源:国家统计局,华经产业研究院整理

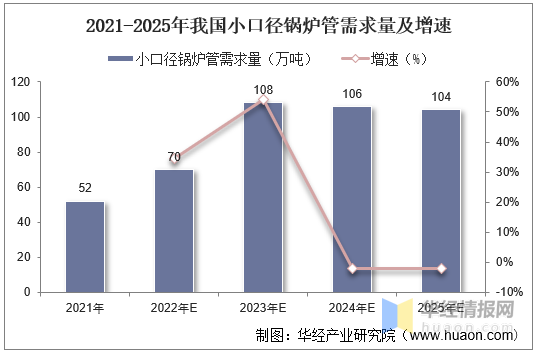

4、小口径锅炉管需求量

近年来我国低效锅炉逐步淘汰,高效锅炉用管需求提升,而高效燃煤锅炉对小口径管的性能提出了更高的要求。据统计,2021年我国小口径锅炉管需求量为52万吨,预计2022-2025年国内小口径高压锅炉管需求量或分别为70、108、106和104万吨。

2021-2025年我国小口径锅炉管需求量及增速

资料来源:公开资料整理

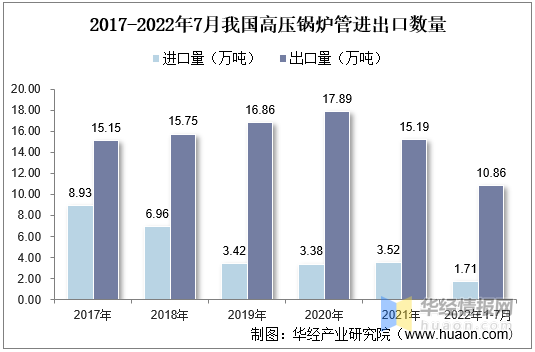

5、高压锅炉管进出口情况

随着国内制造业水平的大幅度提升、设备的更新配套改造和生产技术的扩散,绝大多数无缝钢管企业都能生产高压锅炉管、市场陷入了白热化的竞争状态,甚至过去依赖进口的大规格厚壁锅炉管也出现了严重过剩,高压锅炉管正逐步进入“微利”时代。自2010年起我国已经成为高压锅炉管的净出口国。2021年国内锅炉管出口15.2万吨,进口3.5万吨,净出口量自2016-2020年以来持续扩大,2021年受钢铁出口退税政策取消影响,净出口数量由20年的14.5万吨收窄至11.7万吨。据统计,截至2022年1-7月我国高压锅炉管进口量为1.71万吨,同比下降7.07%,出口量为10.86万吨,同比增长27.07%。

2017-2022年7月我国高压锅炉管进出口数量

资料来源:中国海关,华经产业研究院整理

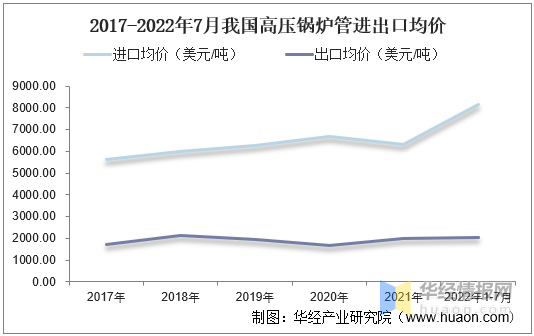

尽管我国自2010年起已经成为高压锅炉管的净出口国,但出口的大多数为低钢级、技术含量较低的钢管,技术含量高的高级钢反而依赖国外进口,这体现在国内进出口的高压锅炉管吨钢管价差可达2~4倍。以2021年为例,据统计,2021年我国进口锅炉管单价达6334美元/吨,而出口单价仅为2002美元/吨,仅相当于进口单价的32%。截至2022年1-7月我国进口锅炉管单价为8163美元/吨,出口单价为2060美元/吨,进口单价接近出口单价的4倍,说明国内高端钢对国外依赖程度仍较高。

2017-2022年7月我国高压锅炉管进出口均价

资料来源:中国海关,华经产业研究院整理

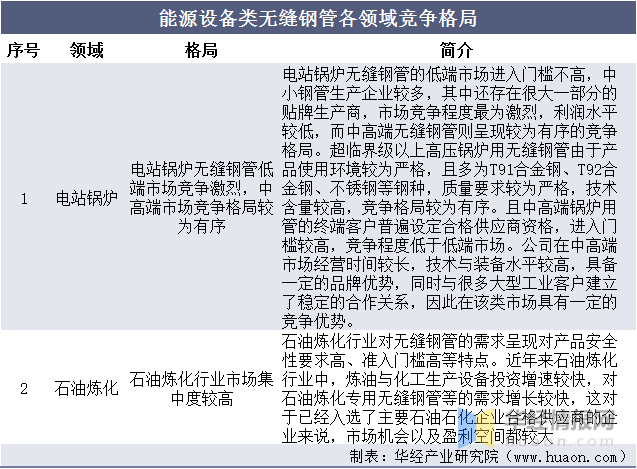

四、中国高压锅炉管行业竞争格局分析

1、整体市场格局

我国能源设备类无缝钢管的行业竞争格局总体较为有序,按照具体应用领域来分,主要分为电站锅炉与石油炼化,竞争情况如下:

能源设备类无缝钢管各领域竞争格局

资料来源:公开资料整理

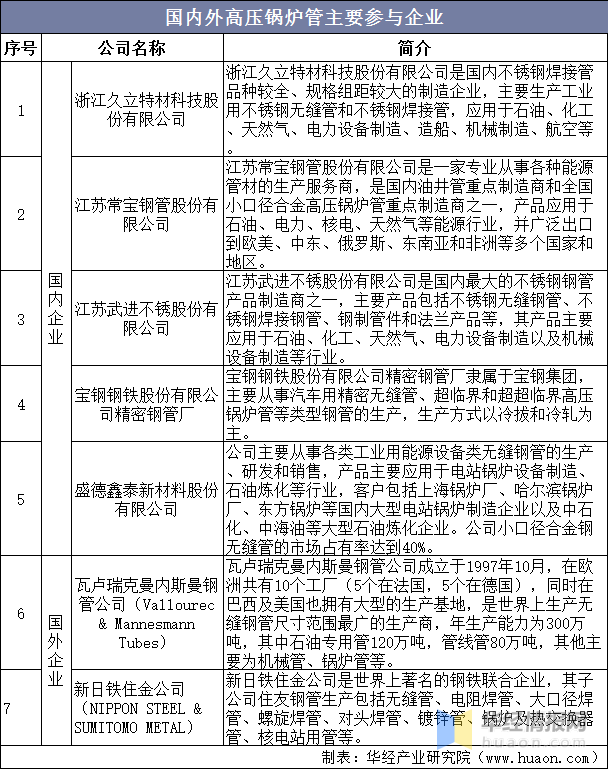

2、主要参与企业

目前我国高压锅炉管参与企业有久立特材、常宝股份、盛德鑫泰与宝钢股份等,其中常宝股份2021年锅炉管业务收入为15.12亿元,同比增长51.66%。在电站锅炉用小口径合金钢管领域,盛德鑫泰处于行业领先地位,其中三大锅炉厂的小口径电站锅炉用合金钢管年需求量约10万吨,盛德鑫泰每年锅炉用小口径合金钢管产量达6万吨,而三大锅炉厂电站锅炉年产量占全国电站锅炉产量75%左右,盛德鑫泰小口径合金钢无缝管的市场占有率达到40%。

国内外高压锅炉管主要参与企业

资料来源:公开资料整理

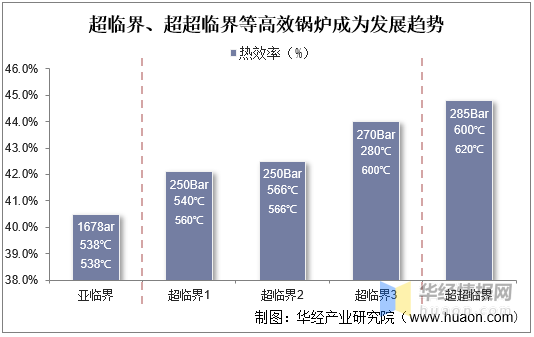

五、高压锅炉管发展趋势

节能减排和环保要求促使超临界、超超临界等高效锅炉将不断替代现有传统低效锅炉。超超临界发电技术是目前国际上最先进燃煤发电技术,是火力发电机组实现环保、高效发电最有效的途径。据统计,1000MW级超超临界火电机组SO2、NOx和PM(颗粒物)排放强度较亚临界火电机组分别下降15%、15%、23%,因此超临界、超超临界火电机组成为火力发电的发展方向。

超临界、超超临界等高效锅炉成为发展趋势

资料来源:世界银行,华经产业研究院整理

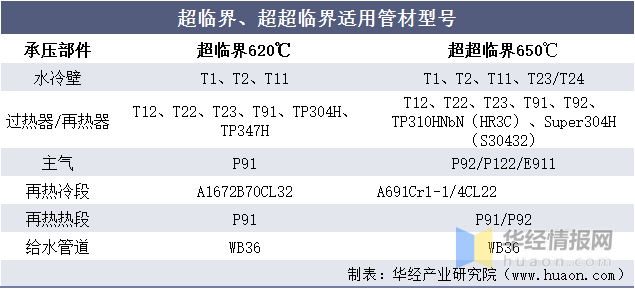

超临界用管一般采用18%Cr以下系列产品即可,而超超临界需要用到18%Cr的尖端产品和20-25%Cr系列产品(TP347H、HR3C、Super304H)。典型1000MW超超临界机组所需高压锅炉管中合金和不锈钢高压锅炉管的占比也高于典型600MW超临界组,锅炉用管合金化的趋势将带动合金钢和不锈钢高压锅炉管需求量或大幅提升。

超临界、超超临界适用管材型号

资料来源:CNKI,华经产业研究院整理

原文标题:2021年中国高压锅炉管行业发展现状分析,低端品竞争激烈,高端品仍需进口「图」

华经产业研究院对高压锅炉管行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提高企业竞争力;并运用多种数据分析技术,对行业发展趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国高压锅炉管行业市场运行现状及未来发展预测报告》。