2023年中国新能源之热泵行业洞察报告

链接:36氪研究院 | 2023年中国新能源之热泵行业洞察报告-36氪来源:36氪研究院著作权归作者所有。商业转载请联系作者获得授权,非商业

链接:36氪研究院 | 2023年中国新能源之热泵行业洞察报告-36氪

来源:36氪研究院

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

新能源带火的“热泵”,在以汽车代表的多领域得以应用

近日,关于汽车降价的消息被频繁刷屏。以湖北地区的超级大促销为发源地,随后,一场以补贴为名的汽车降价潮席卷全国,各大车企纷纷跟进。目前,已有超过30个汽车品牌参与到了这场"史无前例"的价格战当中。在这一波降价潮中,燃油车的降价幅度最为明显,但新能源车的降价也没有停下。究其原因,还是燃油车企销量尴尬,新能源车内卷导致了降价潮。毋庸置疑,新能源车的确是未来发展的趋势。然而随着"国补"退出,以及续航能力等诟病问题,短期内消费者的购买意愿仍然受到一定影响。据乘联会数据,2023年1月份新能源汽车零售量同、环比均出现下降,其中环比降幅接近50%。

从技术角度来看,与燃油车相比,新能源汽车的热管理系统新增了电池热管理、电机电控热管理系统,且驾驶舱制热由原来发动机冷却液制热转变为PTC加热或者热泵。为提高新能源汽车冬季续航,整车厂逐步提高热管理系统效率。其中,热泵的应用起到了至关重要的作用。通常来说,座舱暖风制热PTC和电池加热PTC功耗较高,通常在1-6kW,在冬季降低整车续航里程100-150公里。而热泵系统凭借良好的能耗优势,可提高3倍热效率,将整体续航里程提升10%-15%。

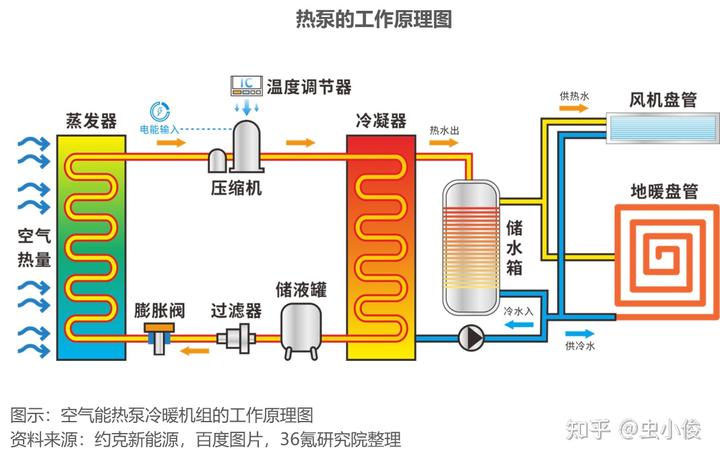

所谓热泵,就是一种由电能驱动,能够高效利用低品位热能的加热装置。根据热力学第二定律,热量可以自发地从高温物体传递到低温物体,但不能自发反向传递。热泵基于逆卡诺循环原理,用少量电能驱动机组,通过系统中的工作介质进行变相循环,把低品位热能吸收压缩升温后加以利用。因此,热泵本身并不生产热,只是热的搬运工。热泵具备环保节能、能效比高、运行费用低等优势,可广泛应用于建筑、工业、农业及交通等领域。热泵的分类方法很多,常用的是按照低位热源种类进行分类,可分为空气源热泵、水源热泵和地源热泵。热泵作为绿色低碳的热能供应方案,具有巨大的环境效益和社会效益,是大力推动节能减排、助力全球“碳达峰、碳中和”进程的必然路径。

1. 发展驱动

政策端:国家政策大力支持,行业长期受益政策红利

空气源热泵凭借突出的节能环保效果,2008年得到国家政策大力支持。随后,一系列政策、补贴相继出炉,在政策护航、资金支持下,我国热泵得到快速发展。2021年10月,国务院发布《2030年前碳达峰行动方案》,提出“推进终端用能领域以电代煤、以电代油,推广新能源汽车、热泵、电窑炉等新型用能方式”。2021年11月,国管局、国家发展改革委、财政部、生态环境部联合印发了《深入开展公共机构绿色低碳引领行动促进碳达峰实施方案》,鼓励因地制宜采用空气源、水源、地源热泵等清洁用能设备替代燃煤、燃油、燃气锅炉,到2025年实现新增热泵供热(制冷)面积达1000万平方米。2022年7月,住房和城乡建设部、国家发展改革委出台《城乡建设领域碳达峰实施方案》,指出要推广空气源等各类电动热泵技术,推广热泵热水器、高效电炉灶等替代燃气产品。国家气候安全及能源安全战略具有长期性和确定性,热泵行业有望长期受益政策红利。

需求端:国内外需求高涨,推动行业快速发展

从国际来看,俄乌冲突后欧洲天然气能源价格大幅上涨,截至2022年6月底,欧洲天然气价格同比上涨233%,依赖俄罗斯出口天然气的欧洲地区一度陷入能源危机,欧洲地区能源转型亟需加速,热泵成为欧洲各国首选的供暖方式。欧洲热泵需求快速爆发但供应链产能不足,丹麦格兰富、德国威乐等欧洲本土热泵配套供应商减产,我国热泵出口迎来机遇,产品在欧洲地区的渗透率进一步提升。从国内来看,随着国民生活水平不断提高,人们绿色环保意识增强,消费者对更加环保、便利、智能、高效的热泵产品的偏好和需求明显增加,推动热泵行业快速发展。

技术端:行业技术水平持续提升,促进产品升级换代

多年来,热泵企业持续不断地加大研发投入,使得热泵相关技术实现了高速迭代。在高效气冷变频驱动技术、涡旋喷气增熔技术、智能除霜技术等关键技术的支撑下,热泵产品安全性、智能性、稳定性等综合性能得到了显著提升。技术的进步推动各类热泵产品的升级换代,有利于国内企业在细分领域中不断取得突破,从而获得国际市场认可,占据更大的全球市场份额。

2. 发展现状

产业链:由上游零部件制造商、中游整机制造商及下游应用构成

热泵产品零部件组成较多,上游零部件制造商主要提供压缩机、阀件、换热器、控制器、水泵水箱、电路板、钣金等零部件,代表企业包括海立股份、三花、盾安、利欧股份等。热泵与空调的工作原理相似,零部件的重合度也较高,我国空调产业趋势成熟,因此热泵零部件配备较为完善,为整机厂商快速响应市场变化提供了坚实保障。中游整机制造商类型多样,来源广泛,主要可以分为以下三类:(1)空调厂商:美的、格力、海尔、海信家电等;(2)热水器厂商:日出东方、万和电气、万家乐等;(3)热泵专业厂商:芬尼科技、中广欧斯特、华天成、派沃股份等。我国是全球热泵主要的生产地,据中国节能协会等数据统计,2020年我国热泵产量占全球热泵产量近60%。 下游应用广泛,包括建筑、工业、农业、交通等领域,涵盖建筑供暖制冷、热水供应、工业干燥、农业温室、汽车空调等诸多应用场景。在建筑领域,热泵可代替锅炉和常规冷水机组为建筑进行供暖和制冷(与燃煤锅炉相比,二氧化碳排放量可降低60%-80%)。在工业领域,通过热泵回收工业余热、废水余热用于供暖已取得发展,热泵工业干燥等也在迅速推广。在农业领域,热泵可应用于农业生产环境调控,如农产品温室、水产养殖温室、畜禽养殖舍,可以显著降低排放,提升生产效率。在交通领域,热泵汽车空调是维持冬季乘员舱的热环境最有潜力的解决方案,多种车型已经开始应用。

市场规模:行业实现复苏性增长,空气源热泵为市场主流

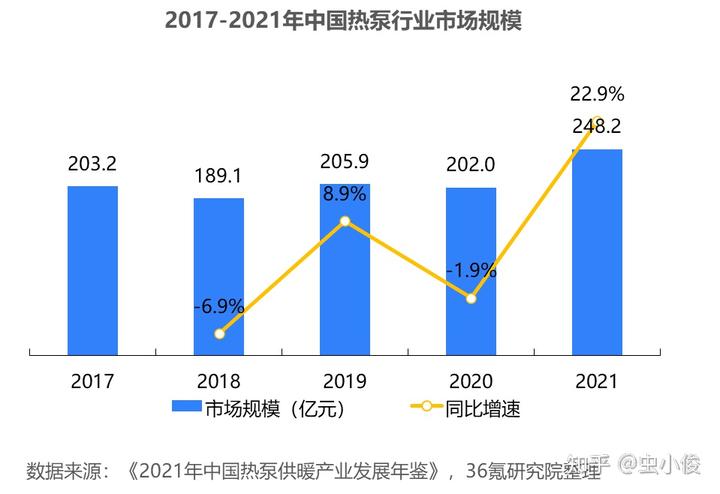

根据《2021年中国热泵供暖产业发展年鉴》数据,2017-2021年,我国热泵行业市场规模从203.2亿元增长至248.2亿元,CAGR为5.13%。其中2018-2020年,煤改市场相对平淡,热泵市场规模增长缓慢。2021年,在海外热泵市场快速发展、国内双碳政策等因素的推动下,热泵行业实现复苏性增长,市场规模达248.2亿元,同比增长22.9%。从产品销售占比上看,近几年,空气源热泵占比维持在90%以上,是我国热泵市场的主流产品。随着用电设备的扩大、技术水平的提高以及双碳政策的全面推进,未来热泵技术和设备的应用前景非常广阔,市场规模将会持续增长。

竞争格局:当前竞争格局相对分散,未来行业集中度有望进一步提升

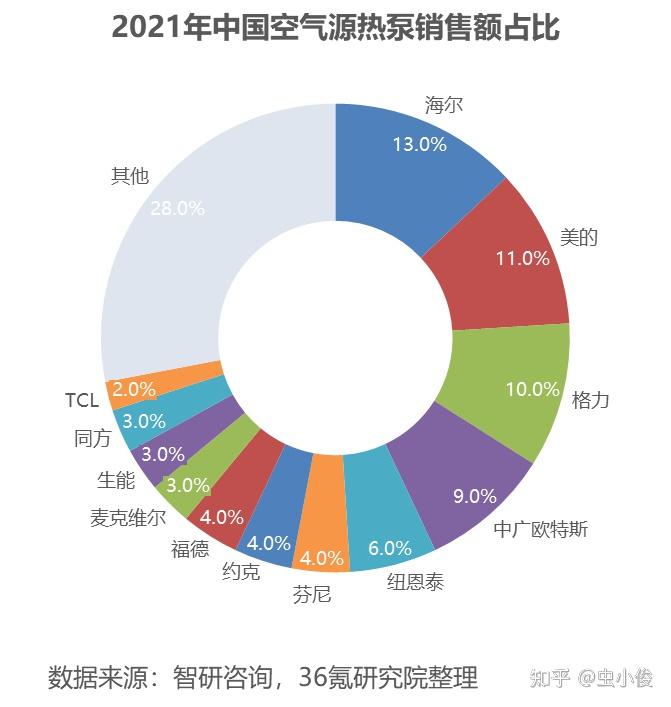

相较日本、欧美,中国的热泵行业起步较晚,但在国家政策支持和资金扶持下迅速发展,行业竞争格局呈现新旧并立、行业竞争激烈的特点。根据智研咨询数据,从我国空气源热泵销售额来看,2021年中国空气源热泵市场竞争格局较分散。其中,海尔、美的、格力三大家用电器巨头的空气源热泵市场占有率占比位列前三,占比分别为13%、11%、10%。此外,中广欧特斯、纽恩泰的占比分别为9%、6%,芬尼、约克等老牌专业厂商位列其后。排名靠前的公司产品力突出,在深厚经验积累下能够较好融合热水、采暖等多领域的技术,在产品制造、研发、生产等方面有较大优势,并且具有更完善的渠道、培训和售后体系。随着“煤改电”政策给工程市场的刺激接近尾声,零售市场在疫情影响下增长有限,多数中小企业加速出清,行业集中度有望进一步提升。

3. 发展趋势与展望

全球“净零排放”目标造成供需缺口,我国热泵行业直接受益

国际能源署在《2023年能源技术展望》报告中指出,为满足全球在2050年实现净零排放情景,2030年全球热泵制造能力需达到460GWth左右。而目前公开宣布的正在进行或计划中的项目所带来的产能离这一目标仍有60%的差距,这一缺口会让有较强产业链的中国直接受益。同时,报告还指出,中国拥有全球约40%的热泵制造能力,为了鼓励采用更高效的模式并促进出口,中国正在制定更严格的能效标准和测试实践,以使其与国际标准保持一致,这一举措将进一步提升中国热泵产品竞争力,提升海外市场份额。

促进关键技术的突破与升级为行业未来发展重点

热泵经过长时间的发展,已经取得了突出的技术进步,但是仍存在一些技术亟待突破。未来,应当重点关注以下关键技术的升级。

(1)热泵多场景应用设备研发。热泵技术应用场景十分丰富,不同应用场景对于热泵供热温度、运行方式、压缩机容量等特性要求不尽相同,针对不同的应用场景开发更具有针对性的热泵机组,拓展热泵应用范围是发展方向之一。如满足大部分工业应用的高温热泵、满足严寒地区空气源热泵的超低环境温度热泵、适用于汽车应用场景的交通热泵将成为未来的热门研究方向。

(2)低GWP工质及相关技术研发。随着热泵普及,如何减少工质对环境的影响也成为了关注重点。未来制冷工质主要有三大发展方向:工质替代、减少泄露、特殊应用场景工质研发。

(3)热泵与蓄热技术结合。可再生电力波动性明显,电力峰谷差价较大。热泵与蓄热技术结合可利用谷电产生热量并蓄存,帮助电力系统进行调峰,同时降低供热运行费用。热泵与蓄热技术的结合可以采用主动式蓄热技术(设置各类蓄热装置)、被动式蓄热(如供暖时用建筑围护结构、家具等蓄热)方式。此外,各类余热或自然热源均具有波动性或季节差异性,将热泵与跨季节蓄能技术结合,也能改善跨季节蓄能的稳定性和经济性。(4)热泵供热系统能效提升。根据不同应用场景的属性,应用适宜的热泵系统;匹配热泵系统源网荷储各环节,实现系统整体能效提升;热泵系统与大数据、人工智能、数字孪生等相结合,实现热泵供热系统的智能化。