再来一好股—武进不锈

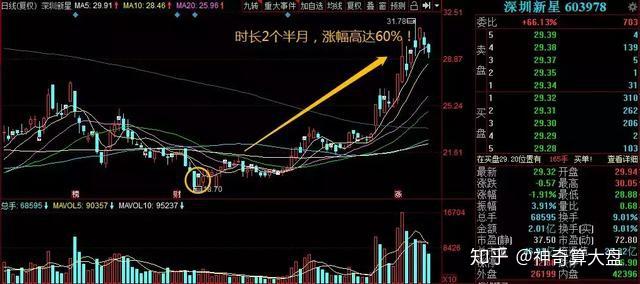

4月30日文章通过研究对上市公司的主营业务、公司财务、经营状况、相对价值等角度深度分析了股票:深圳新星603978(内容在《个股研报

4月30日文章通过研究对上市公司的主营业务、公司财务、经营状况、相对价值等角度深度分析了股票:深圳新星603978(内容在《个股研报——深圳新星》),自文章发布后,该股票持续往上走,2个半月内最大涨幅达到60%,股价从19.75元涨到31.78元。

本次分享的个股为:t武进不锈(t603878),该公司地址在江苏,2016年底上市,专做不锈钢无缝管工业产品,属于钢铁行业。

本文将由上往下展开分析,先分析宏观状况,再分析公司的经营财务情况和行业对比,并用多个估值模型计算出该股票的内在价值,最后得出该股值得重点关注。

一、宏观分析:

我国未来的宏观经济基调将是一边保持经济持续增长,一边促进产业转型升级。

随着人民生活水平的不断提高,医药和食品机械的产量将持续增长,在高铁、地铁等轨道交通,以及不断升级的核电能源、船舶、管道等基础设施和“一带一路”的计划开始实施及中国制造2025带动的智慧制造蓬勃发展,都将对不锈钢产品有强烈需求。

二、行业现状:

因为去杠杆、去产能,我国钢铁工业已进入减量阶段、重组阶段、绿色阶段三期叠加的关键时期,钢铁企业既迎来高质量转型发展的重要机遇,又面临愈发严苛的环境约束和低碳发展的巨大挑战。

今年我国钢铁需求量仍有所增长,增量主要来自房地产行业、基建行业和工程机械行业,而工业行业用钢量则整体呈现低迷,即需求量的增幅小于供给量,钢价或呈现震荡偏弱格局。

三、公司分析:

①公司简介:

公司所属板块为钢铁行业、江苏板块、预盈预增。主营业务为工业用不锈钢管及管件的研发、生产与销售,主要产品包括工业用不锈钢无缝管、工业用不锈钢焊接管、钢制管件和法兰等。公司是国内最大的工业用不锈钢管制造商之一,公司一直保持高水平的研发投入强度,紧跟行业技术发展的前沿,现已被认定为高新技术企业,获专利62件。这说明,公司具备一定的产业链基础,其产品具有一定的竞争性。

②公司财务状况分析:

存货周转率比较稳定,资产负债比都在在25%左右,偿债能力维持稳定,偿还流动负债具有较好保障,每股收益同比增长率减少,成长能力有所削弱,营业收入增速放缓。预收款项波动向上,并在2019第一季度达到了最高值,这也说明该公司在行业中逐渐被认可。

总市值28.63亿,流通值14.31亿,今年每股分红0.6元,年化收益率达到3.57%,属于小盘股,市盈率低至9倍,小盘股市盈率如此低分红又如此高,实属罕见,质押股份占A股总股本13.82%,比例不高,不过,2019年12月19日将解禁首发原股东限售股份1.41亿股,占总股本的49.44%,所占比重较大,对股价利空,需要引起重视。

③公司产业链分析:

公司上游行业为不锈钢冶炼、辅材制造和不锈钢原材料经销行业,我国不锈钢冶炼行业今年来发展趋于稳定,主要表现为粗钢产量增长、表观消费量增长。

下游行业包括了石油、化工、天然气、电力设备制造、机械制造等各类行业,公司是中石化、中石油、中海油等石化企业及各大锅炉厂的定点供货单位,业绩稳定受经济波动影响小,且随着公司下游行业的投资复苏,尤其石油化工、油气等行业需求增大,公司紧跟市场发展步伐,稳步发展。

公司第一大供应商为中国石化物资装备华东有限公司,占比30.38%,第一大客户为中国石油化工集团,占比11.19%。

从左到右为子母公司控股关系,这说明实质上从原材料到销售的最大客户都是同一家国企,这个关系可以保证这家公司的利润不会受到上下游产业链波动的风险。

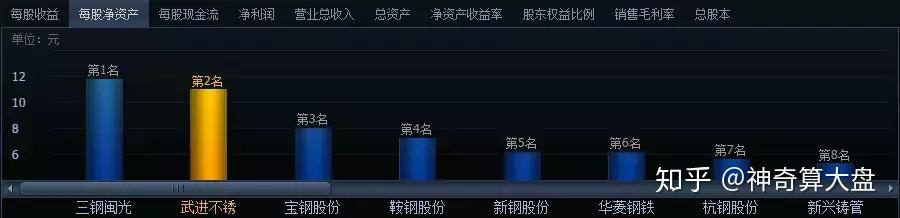

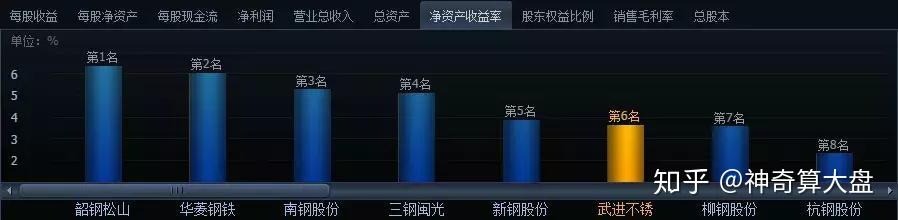

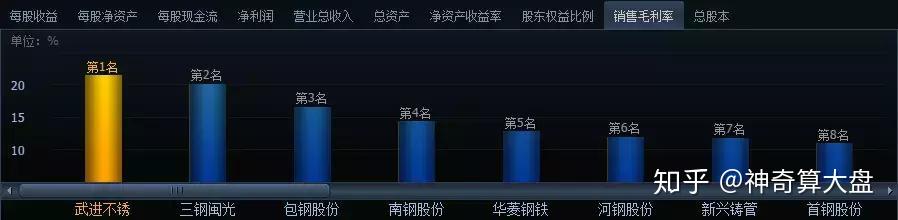

④公司在行业中的地位:

武进不锈每股净资产排名第二

净资产收益率排名第六

销售毛利率排名t第一

最新一期的季报显示,在22家普钢公司中,这些财务指标表明该公司在行业中表现不错,tt相对同行业盈利能力处于上等。t

t⑤股票估值:

根据已知数据,我们选取了这三种模型计算该股票的内在价值,首选是1.固定红利模型(采用的数据基期派发红利D0是发放到股民手中的,无法造假,而其他假设数据是根据市场发展现状做出的最差假设,该方法算出该股票低估34%);其次是2.资产评估法(企业的总资产可能被低估而总负债可能被高估,即计算出的内在价值稍被低估,在这里算出低估10%);最后是3.销售收入模型(年销售收入/总市值,该模型只根据结论是否大于1判断低估还是高估,在这里算出低估)。

四、结论

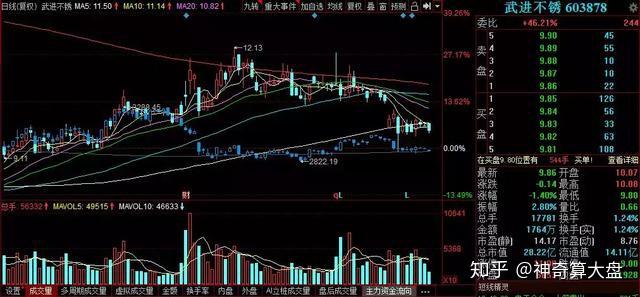

武进不锈K线图叠加上证指数

目前我们已经用三个模型计算出该股票被低估,但最近武进不锈走势稍微超过大盘,如果要介入可先用小仓,等走势与大盘重合时再加仓位,如果股票跌了20%也可加仓。这种盘子小、分红多、业绩优良的股票很少了,值得中长期持有!

以上内容来源于某号:神奇算大盘。投资有风险,入市需谨慎,文章内容仅作参考!