寰盈研究|气荒兵临城下 燃气股能否温暖这个寒冬

本文着重分析以下两点:今年的采暖季,燃气板块是否会重现去年气荒推动下的上涨行情;大跌之后的港股,燃气股能否振奋当前悲观的市场情绪

本文着重分析以下两点:

今年的采暖季,燃气板块是否会重现去年气荒推动下的上涨行情;

大跌之后的港股,燃气股能否振奋当前悲观的市场情绪。

全文约4600字,阅读完成约需9分钟,“股票牛APP”感谢您的阅读和分享。

十冬腊月,万籁俱寂,又到了采暖的季节,大刀阔斧的天然气能源推广进程逐步深入。2017年的这个时候,一场沸沸扬扬的气荒牵动了万千人民的心,着实让国家头疼了一阵。

不过,去年那场气荒让燃气板块投资收获颇丰,燃气分销企业龙头中国燃气(00384),从年中11块一路上扬至年底的36块,而补充需求缺口的液化天然气(LNG)板块暴动,更让LNG运输设备公司中集安瑞科(03899)天然气两个月股价实现翻倍。

清洁能源的替代趋势并不会就此停住脚步,作为国家重点规划的民生工程,无论从政策还是企业方面,都卯足劲准备了一年之久,面对即将到来的采暖季,会有怎样的战果?燃气板块,能否为刚刚经历大跌的港股带来淘金机会?

燃气需求持续增长不停歇

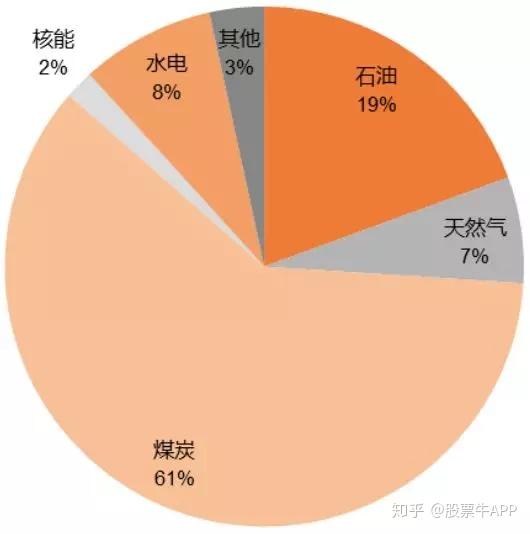

由于中国具有“富煤、缺气、少油”特性,中国的一次能源结构中,煤炭占到了全国能源结构的60%以上,石油占比19%,清洁性能源天然气只有7%,与全球23%的水平有很大差距。

面对越来越严峻的环保形势,国家环保政策陆续出台,清洁性强的天然气成为国家大力推广的能源之一,尤其在风、光、核等新能源均表现不佳的时候,压在天然气肩上的期望就更多了,因此城市燃气和工业领域煤改气工程开始大力推进,中国天然气需求量从2008年的800亿立方米快速增长到2017年的2352亿立方米,年均复合增速为12.5%。

其中,受煤改气及京津冀地区大气污染治理的驱动,2017年天然气消费近2352亿立方米,增长率达到14%,但是供给端增量却十分捉襟见肘,以致于用气旺季的采暖期,天然气供需出现严重失衡,一时间大量用气企业停产,所有气源都先为“保民用”让路,而用于调峰的液化天然气(LNG),价格更是被一顿爆炒,这就是大家熟知的2017年“气荒”。

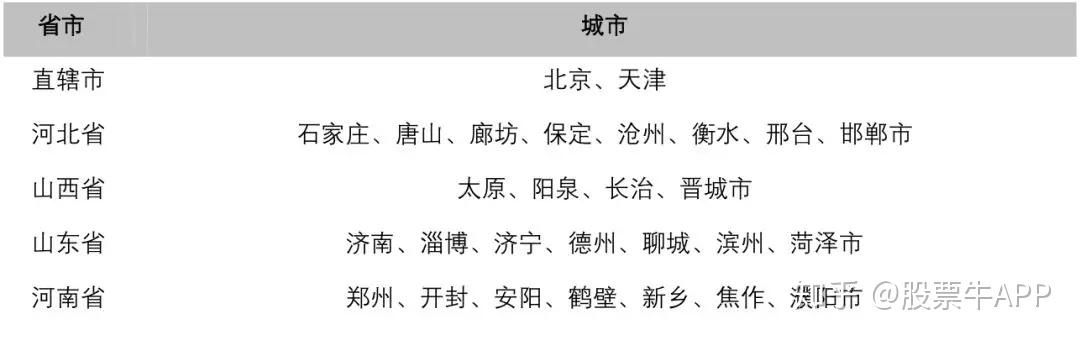

在国家强调要打赢蓝天保卫战的当下,按照生态环境部年初部署的清洁取暖任务,2018年煤改气仍在有序推进,2018年10月底前,“2+26”城市要完成散煤替代362万户。其中,北京市替代15万户,平原地区基本实现散煤“清零”;天津市替代19万户,力争2019年10月底前基本完成散煤替代工作;河北省替代174万户,力争2019年10月底前基本完成北京市以南、石家庄市以北散煤替代工作;山西省替代28万户、山东省替代45万户、河南省替代81万户。

同时,工业“煤改气”仍将是天然气需求增量主要来源。据统计,我国在用燃煤工业锅炉约47万余台,占在用工业锅炉80%以上;每年消耗标准煤约7亿吨,约占全国煤炭消耗总量的四分之一左右。

目前,我国在用燃煤工业锅炉以链条炉排为主,实际运行燃烧效率、锅炉热效率低于国际先进水平15%左右,烟尘排放约占全国排放总量的44.8%,二氧化碳排放量约占全国排放总量的10%,二氧化硫排放量占全国排放总量的36.7%。燃煤工业锅炉是城市大气污染的主要贡献源之一,也是仅次于燃煤发电的第二大煤烟型污染源。

这将支撑未来几年燃气需求的高增长,依据国际能源署(IEA)预计,2019年中国将有望成为全球最大天然气进口国,且在2023年之前,中国将持续贡献天然气消费增量的超过1/3。

时至今日,随着又一个采暖季临近,再加上近期国务院发布促进天然气稳定发展意见,燃气供应担忧再度回归人们视野,虽说2018年前后经历了强调天然气产供存销体系建设、储气调峰政策出台、居民用气门站价格调整,以及最近国务院的稳定发展意见,但罗马毕竟不是一天建成的,所有的应对措施都还需要很长时间才能见效,所以今年不得不面对供需缺口将继续扩大的可能。

供需缺口扩大难抑制

首先就需求端来看,中国天然气需求量从2008年的800亿立方米快速增长到2017年的2352亿立方米,年均复合增速为12.5%,2018年上半年同比增速更是高达17.5%,为2012年来的最高增速,预计2019-2020年将保持17%左右的高速稳定增长。

进入冬季采暖季后,天然气阶段性需求量还将明显增加。2017年11月-18年3月,天然气消费量1147亿方,同比增长19.5%,结合上半年17.5%的消费量增长,给定一个15%的保守增长,对应1319亿方需求量。

但这只是消费量,2017年总缺口近113亿方基本集中在采暖季期间,所以实际需求在1432亿方左右。

再来看供给端,我国天然气上游供应商比较集中,中石油、中石化、中海油三家央企供应了我国超过90%的天然气。2017年总供给达2407亿方,自产气、进口量分别为1487亿方、920亿方。其中,中石油、中海油、中石化分别供给约1599亿方、413亿方、340亿方,占全国总供给的97.6%。

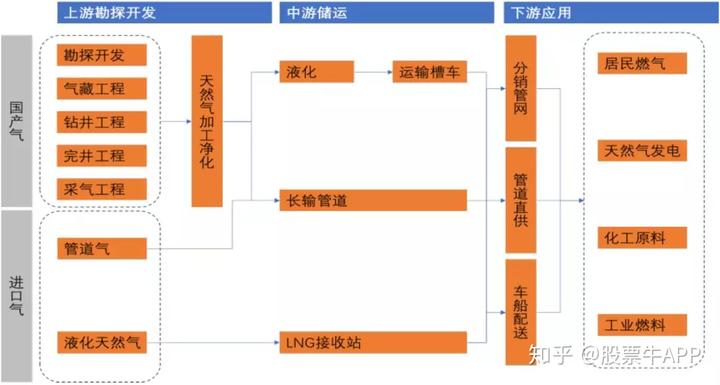

我国天然气上游供给主要有三个来源:国内自产天然气(常规气、非常规气),进口管道天然气(PNG)、进口液化天然气。

自产气

其中国产气产量从2008年803亿立方米增长至2017年的1476亿立方米,年均复合增长率为7%,但增速是有明显下降的,2017年11月-18年3月我国天然气产量659.4亿方,同比仅增长2.7%,但由于今年加大了天然气开发的力度,2018年1-7月天然气产量增长5.5%,采暖季期间或许会继续加大力度,因此预期增长达到7%,对应产量为705.6亿方。

进口PNG

进口管道气方面,我国进口管道气主要有三条线:中亚、中缅和中俄管道线。2017-2019年,就是中亚管道的550亿方,再加中缅管道的几十亿方,实际有效供应能力不到600亿方/年。

2017年11月-18年3月,管道气进口量为189亿方,同比增长18%,今年前7月管道气进口量为298.9亿方,同比20.6%,后续以20%增速测算,则采暖季进口管道气227亿方。

不过管道气还有些不确定因素,如今年1月31日中石油就指出“中亚来气持续欠气2000万立方米/日,日均欠量达3000万立方米以上”。当天中亚来气由1.2亿方进一步降至0.7亿方,威胁到中石油管网的运行安全,管道气进口的不稳定情况其实已经不是第一次出现了。

进口LNG

我国LNG进口主要来自澳大利亚、卡塔尔、印度尼西亚、马来西亚及巴布亚新几内亚等国家,通过LNG运输船,LNG被运送至国内沿海的接收站,通过再气化,利用管网输送至终端用户。

2017年底,中国LNG接收站总接卸周转能力达5690万吨/年。而今年新增了中石化天津站(300万吨)、新奥舟山站(300万吨)、以及中海油深圳迭福站(400万吨)三个站,目前总周转能力约6690万吨/年,约合930亿方/年。

2017年11月-18年3月,LNG进口量为2149万吨,同比增长51.9%,产能利用率达到91.4%,处于超负荷运转状态,假设今年维持该状态,则LNG进口量可达2528万吨,约合352.5亿方,同比增长18%。

这样看来1432总需求对应1285总供给,即使算上今年地下储气库注气同比增长12亿方,总缺口可能仍有135亿方。

这意味着今年的供暖季天然气供需形势仍旧不太乐观,那是否意味着去年LNG价格飙涨的场景要重现?

LNG板块短期机会已浮现

天然气需求高增和国产气增速不足促使天然气进口市场壮大,2017年进口依赖度为 37%,预计到 2020 年中国天然气的进口依赖度达到 52%左右,其中进口PNG受限建设难度,仅在2019年底中俄天然气管道投产后才有增加。同为进口气渠道,LNG脱离了管道的限制,可供给天然气管网未覆盖的用户,可以说是现阶段用气旺季唯一的调峰工具了。

从定价角度来看,管道气居民用户的用气价格是物价局统一定价;工商业用户和电厂及大工业用户则是由物价局规定最高限价,供气企业再和用户协商定价,唯一实现完全市场化的就是LNG。

国内的LNG有两种来源,一种是通过LNG接收站进口的LNG,直接通过液来液走的方式得到;另一种是国内的液化厂利用管道天然气加工而成。国内LNG的价格不受政府管控,完全市场化反应供需关系,这也就是为什么气荒时候,能看到LNG价格暴动信息一直在刷屏。

而在今年,还未进入采暖季,LNG已提前动起来了。9月最后一周,上海石油天然气交易中心的液化天然气销量达到18.83万吨,创下历史新纪录;10月8日,上海石油天然气交易中心LNG价格更是达到了4613元/吨,突破去年“气荒”时创下4400元/吨的高点。

数据显示,9月初液化天然气均价为3663.75元/吨,9月份的国内液化天然气均价已是4031.25元/吨,LNG价格整体上涨10.03%,同比上涨21.47%。

其中中石油气源提价,使得进口LNG具有价格优势,这也是推动进口LNG量价齐升的主要原因之一。

LNG量价齐升对中集安瑞科(http://03899.hk)、富瑞特装(300228.SZ)、厚普股份(300471.SZ)这类专做LNG运输设备的企业有很强的利好。

比较有意思的是中集安瑞科,由于此前LNG逻辑十分清晰,作为LNG港股稀缺标的的它,其实在2017年就备受关注,但是其业绩兑现一直是个问题,17年年中就因盈利问题出现暴跌,好在后续气荒的刺激,公司股价在年底两个月左右的时间就近乎翻倍,全年业绩也还过得去,但在连续几次业绩发布会上,管理层给投资者留下的印象都不太好,公司股价也在波折中前行,不过鉴于其LNG量价齐升利好度对它来说仍是最直接的,所以短期还是值得关注一波。

但天然气推广仍算是个较漫长的过程,就长期而言,还要属产业链上游的勘探开发和下游支线输配和分销能持久受益。

分销商还能抢救一下

天然气产业链除了前文提到的中游储运外,还有上游勘探开发和下游天然气的输配和分销。

其中上游是主要是大家熟知的三桶油,我国目前上游气源供给是寡头垄断格局,尤其是中石油掌控着我国三分之二的供给,所以虽然国家在推进上游价格的市场化,包括门站价格可以上下浮动反应供需,但由于一家独大,管道气门站价格涨价的时间和幅度基本都由中石油决定。

年中关于居民门站价格将与非居民门站价格相衔接的政策出台后,上游提价会快速执行,对应的利润提升也能马上兑现,对于下游燃气分销企业将成本转嫁至终端客户都还需要一定的时间,因此下游企业盈利会受一定影响。

因此,三桶油在国际油气价格上涨带动股价回升的时候,国内天然气高速增长与政策偏向为其锦上添花,三家“亲儿子”式的企业行情应该没那么快结束。

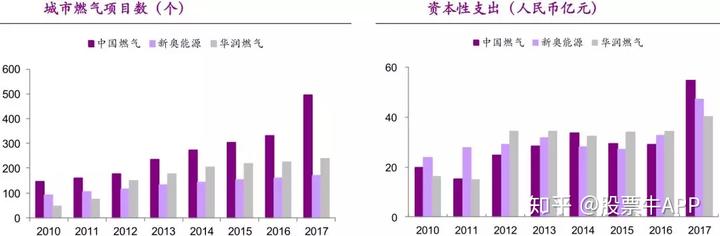

剩下的就是下游领域了,中国燃气(http://00384.HK)、华润燃气(http://01193.HK)、新奥能源(http://02688.HK)三大燃气分销企业,应是2017年最抢眼的天然气标的。由于城市燃气项目的特许经营权(通常为30年左右)壁垒,燃气公司在特许经营权范围内具备垄断优势的。

在煤改气推广力度最大的2017年,三大燃气分销商无论是资本性支出、天然气销量还是营收都呈现较大幅度增长,尤其是中国燃气,是煤改气推进最受益者,公司的城市燃气项目数有跨越式增加,直接对应上的是燃气接驳收入上涨带来大量利润。

接驳业务是燃企利润主要来源之一,如中国燃气2016财年的营收占比中,燃气接驳的收入只占到17.9%,但分类业绩占比高达52.3%;港华燃气的燃气接驳收入同样只占23.2%,分类业绩占到了61.6%;再看新奥能源,2016年近460亿元的营收中,燃气接驳收入也仅有67亿元,占比14.5%,而74亿元的营业利润中,近一半是由燃气接驳业务贡献的。

这也就是为什么中国燃气涨势最为凶猛,新奥能源同样覆盖煤改气地区,但公司主要是以工业用气为主,工业用气的价格调整空间高于民用,因此新奥能源天然气销售收入是增长最可观的,最后才是华润燃气。

不过后续出现的关于天然气盈利上限下调,还是门站价格并轨等政策,都一定程度压制了分销企业的利润空间,一直有意将利润转移至上游的倾向,这使得2018年开始燃气分销股就开始大幅回调,近期重庆取消天然气接驳费的新闻闹得沸沸扬扬,进一步打击了市场对分销商的信心。

不过针对这个采暖季,燃气分销企业仍有可关注的价值。首先经历几轮政策压制后,行业由高预期回归理性,甚至到悲观的状态,但无论从天然气消费量增长数据,还是煤改气持续推动进程来看,企业的经营情况应该并不差。尤其是以工业用气为主的新奥能源,受非民用和民用门站价并轨的影响较小。

上一个气荒时期,响应保民用政策使得新奥能源工业用气转供居民用气,公司利润受到一定影响,今年公司应对采暖季的准备较为充足,目前三处位于石家庄、长沙和舟山的储气设施储能5800万方,另外,公司通过包销上游LNG生产厂的生产能力锁定气量400万方/天,加上1500辆LNG槽车的运输能力4500万方。

新奥今年投入使用的舟山LNG 接收站,预计下半年接受大约50万吨LNG,数据显示,舟山码头进口LNG价格加上运输等成本后与浙江、山东LNG出厂价相比差价约为600-900 元。

相信在悲观情绪沉淀的现在,市场已无大热点,或许天然气在采暖季再次燥起来的时候,可能会引发资金跟随。

今年的采暖季,注定不安静。