创业板注册制再现否决,前进科技为何难以前进?

2020年12月30日,浙江前进暖通科技股份有限公司(公司简称:前进科技)IPO上会接受审核,却被创业板上市委员会否决,成为注册制正式施行以来

2020年12月30日,浙江前进暖通科技股份有限公司(公司简称:前进科技)IPO上会接受审核,却被创业板上市委员会否决,成为注册制正式施行以来第二家未能过会的创业板IPO公司。

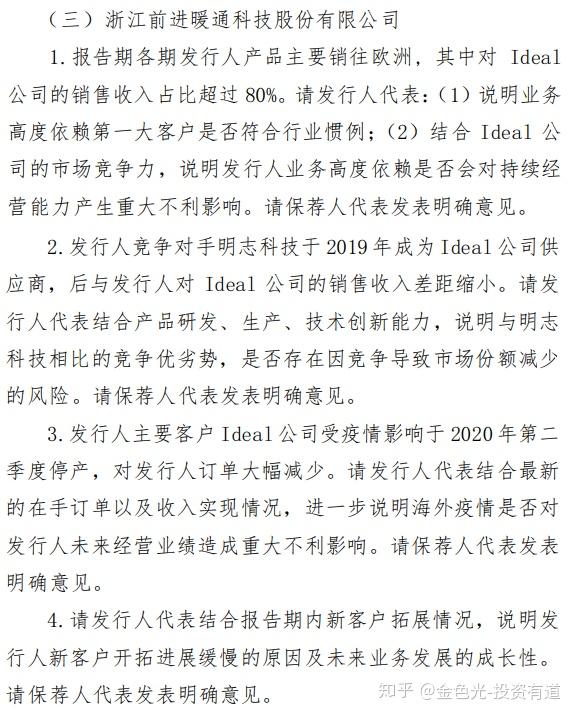

前进科技的主营业务为铝合金冷凝式热交换器的研发、生产和销售,为下游燃气壁挂炉品牌厂商提供冷凝式热交换器的专业配套。据审议结果公告显示,上市委对前进科技主要提出了四个问题,均围绕其对单一客户的高度依赖,公司未来业务发展的成长性遭到质疑。

上市委对前进科技提出问询的主要问题

此前,我们曾发布题为《前进科技该感谢我们提醒才急改董事国籍,但严重依赖某客户改不了》的报道,文中提到,除了严重依赖单一大客户以外,前进科技的财务数据真实性存在疑问,公司业务前身亦存在财务造假可能,而公司副董事长李柠可能曾涉及双重国籍的问题。

英国大客户贡献八成收入,持续经营能力受质疑

据招股书披露,2017年至2020年第一季度,前进科技的营业收入分别为16095.45万元、20705.70万元、21658.57万元、4522.29万元,逾八成均来自英国供暖品牌Ideal Boilers Ltd(以下简称“Ideal”)。

从最终客户的角度统计,报告期内,前进科技对Ideal 的销售收入分别为13078.39万元、16784.04万元、17654.42万元、3900.16万元,占营业收入的比重分别为81.26%、81.06%、81.51%、86.24%,占比始终高于80%,最后一期甚至超过85%。

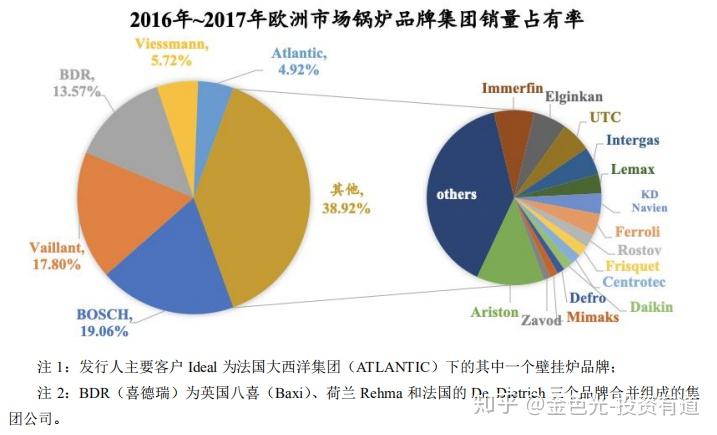

那么,前进科技对Ideal的高度依赖是否源于Ideal在下游燃气壁挂炉市场的垄断地位呢?

根据 BSRIA(佰世越)研究机构对2016年~2017年欧洲市场各壁挂炉品牌销量情况的统计显示,Ideal所属的法国大西洋集团(Atlantic)的市场占有率为4.92%,而前四大品牌博世(Bosch)、威能(Vaillant)、喜德瑞(BDR)、菲斯曼(Viessmann)的市场份额分别为19.06%、17.80%、13.57%、5.72%。可见,Ideal的市场占有率较头部品牌仍有十余个百分点的差距。

资料来源:前进科技招股书

值得注意的是,Ideal于2020年第二季度停产,对前进科技的订单随之大幅减少。2020年上半年,前进科技的营业收入同比下滑43.88%,跌至5452.35万元,而归母净利润、扣非归母净利润分别同比减少3.57%、48.36%,金额分别为2683.89万元、1387.26万元。

创业板上市委认为,前进科技业务高度依赖单一客户,该客户的市场占有率及行业地位没有明显优势,疫情期间该客户的经营状况对前进科技的经营业务产生了重大不利影响,高度依赖单一客户可能导致其未来持续经营能力存在重大不确定性。

对比竞争对手更显依赖,经营17年仅开拓5家客户

在我们此前《前进科技该感谢我们提醒才急改董事国籍,但严重依赖某客户改不了》一文中,针对大客户依赖,还进行了横向对比。苏州明志科技股份有限公司(证券简称:明志科技,证券代码:A20230.SH)是前进科技的主要竞争对手,自2017年起成为Ideal的供应商,并在2019年实现批量供货。据其招股书披露,2019年、2020年上半年,明志科技向Ideal销售热交换器铸件的收入分别为1521.16万元、1204.88万元。此外,明志科技还是威能(Vaillant)、喜德瑞(BDR)、博世(Bosch)的供应商。

虽然前进科技在招股书中称,明志科技的热交换器铸件业务客户集中度亦较高,但事实上,在2017年至2019年,明志科技对威能(Vaillant)的销售收入占其热交换器铸件业务收入的比例分别为53.83%、66.77%、52.10%,与前进科技对Ideal逾80%的集中度相比仍有较大差距。并且,热交换器在2019年仅贡献了明志科技38.30%的主营业务收入,而前进科技这一业务的占比高达99.93%。

同时,明志科技在招股书中披露,公司已取得81项发明专利,核心技术具备自主知识产权,而前进科技尚未取得任何发明专利。

另外,前进科技的新客户开拓进展缓慢也引起了上市委的关注。

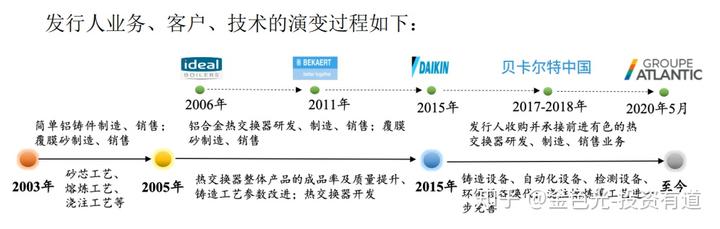

招股书显示,前进科技自2006年起成为Ideal的供应商,之后分别在2011年、2015年陆续开发了贝卡尔特(Bekaert)、大金土耳其(Daikin Turkey)两大海外客户。2017年1月、2018年7月,前进科技分别开始向贝卡尔特(Bekaert)的中国子公司贝卡尔特(中国)技术研发有限公司、贝卡尔特采暖科技(苏州)有限公司销售产品。2019年9月,公司开始接触Ideal所属的法国大西洋集团(Atlantic),并于2020年5月正式供货。也就是说,在前进科技业务开展至今的17年里,公司开发的客户用一只手都能数得过来。

审核结果显示,与同行业公司相比,前进科技客户集中度偏高,新客户开拓困难、进展甚微,主要单一客户订单存在流失风险且短时间内可能难以改善,是否具有直接面向市场独立持续经营的能力存在重大不确定性。

资料来源:前进科技招股书

创业板上市委审议认为,发行人未对高度依赖单一客户是否可能导致其未来持续经营能力存在重大不确定性、发行人是否具有直接面对市场独立持续经营的能力予以充分说明,不符合发行条件、上市条件和信息披露要求。同日,深圳证券交易所决定对前进科技首次公开发行股票并在创业板上市申请予以终止审核。

多处数据相互矛盾,子公司原实控人或曾涉双重国籍

除了严重依赖单一大客户以外,我们发现前进科技还存在一些其他问题。

此前,我们曾发布题为《前进科技该感谢我们提醒才急改董事国籍,但严重依赖某客户改不了》的报道。文中提到,前进科技的财务数据真实性存在疑问。

一方面,合金铝锭是前进科技用于生产铝合金冷凝式热交换器的主要原材料。通过招股书提供的合金铝锭采购金额、采购单价计算,报告期内,前进科技对合金铝锭的采购量应分别为3683.84吨、4306.32吨、3926.74吨、755.13吨。但招股书却称,报告期内的采购量分别为4310.09吨、5007.49吨、4463.34吨、755.13吨,2017年至2019年的数据明显不匹配。

另一方面,子公司美兰德供应商有限公司(Mainland Suppliers Limited,以下简称“美兰德”)在2020年第一季度的营业收入仅64.12万元,但期末应收账款金额较期初增加了555.25万元,显然不符合财务基本常识。

同时,前进科技的业务前身浙江前进有色金属铸造有限公司(以下简称“前进有色”)亦存在财务造假的可能性。我们发现,前进有色及其供应商兰溪市亚太金属化工有限公司、关联方浙江万卓贸易有限公司形成了资金闭环,从而使前进有色支付的货款有机会回流到实控人杨俊、杨杰的手中,这或许也是公司新设上市主体、抛弃前进有色的重要原因。

另外,美兰德的原实控人李柠自2019年7月起任前进科技副董事长。招股书称,李柠为中国国籍,获得英国永久居留权,但我们于2020年12月25日查询发现,在英国工商局公示的美兰德工商信息中,李柠为英国国籍。几天后,李柠在英国工商局申报的国籍信息被改为中国。