基本面助推甲醇强势上行,后市 易涨难跌,短期料将维持高位震荡行情

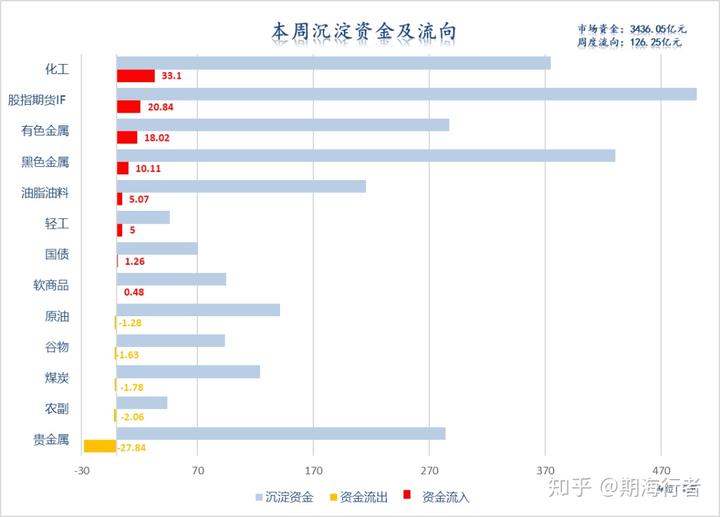

回顾上周期货市场表现(各品种表现及资金流动情况如图1和图2所示),依旧延续了近期资金流入的强势行情。其中,化工板块最受市场追捧,苯乙

回顾上周期货市场表现(各品种表现及资金流动情况如图1和图2所示),依旧延续了近期资金流入的强势行情。其中,化工板块最受市场追捧,苯乙烯、甲醇、PTA、尿素、PP、PVC等品种周度集体强势上涨,促升板块净流入33.1亿元。此外,股指下跌伴随着20.84亿的资金流入,有色和黑色金属板块也获得10亿以上净流入。全球市场避险情绪降低,本周贵金属板块资金流出明显,受疫苗市场新进展刺激,金银周一大跌,随后陷入短幅震荡,未能获得稳定上涨动能。

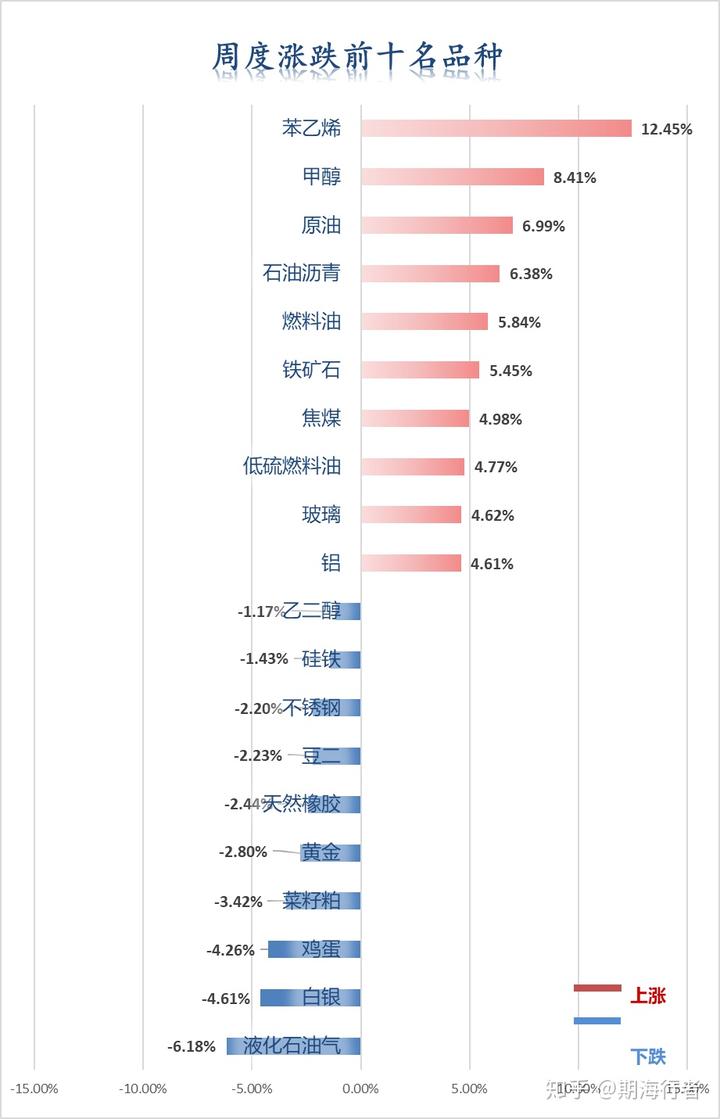

周度涨跌品种中,化工类的苯乙烯和甲醇领衔,分别录得12.45%和8.41%涨幅。其次,原油板块品种也获得较高拉升,黑色的铁矿石和焦煤表现亦强。下跌品种中,LPG延续上周下跌趋势,本周下降幅度达6.18%,白银、鸡蛋、菜粕分别位居降幅前列。

针对上周期市,表现最为抢眼的无疑是化工板块的苯乙烯和甲醇,位列全市场涨幅前二。苯乙烯延续十一以来的现货、期货价格节节攀升势态,本周继续强势上涨。依然是我们前期的看法,苯乙烯飙升的核心驱动来源于需求的支撑,叠加供给端进口的缩量。去库预期与相对较低的估值是10月苯乙烯上涨的主要原因,10月下旬开始苯乙烯库存加速去化,且11月上旬预计到港将进一步下滑,导致现货带动期价再度启动。目前下游生产利润仍然相对丰厚,对苯乙烯原料的可承受空间还很高。境外疫情再起,疫情严重的地区生产均受到严重影响,尚存的需求转移到中国的事实仍在持续,苯乙烯总体需求仍将保持高位,偏强走势仍将存在。不过,苯乙烯库存去化目前看仍是阶段性的,随着后续进口到港增加,现货紧平衡格局将得到缓解。从海外装置检修进度来看,11月下旬到港增多的可能性较大。另外,随着价格中枢的提高,苯乙烯成交与持仓大幅提升和波动,盘面资金方博弈剧增,未来苯乙烯走势仍需关注资金参与热度以及现货端去化情况和下游需求,谨慎控制风险。

本周,我们重点来聊一聊甲醇。甲醇本周一路上扬,涨势十足,周五疯狂增仓23.7万手,资金流入8.74亿元,晚间夜盘触及2303,收于2292,创今年一月中旬以来的新高。从近期上涨驱动来看,主要因素为供给缩减、库存下降、需求支撑,基本面对市场反弹形成支撑。

一、产能下滑,全球呈现持续去库状态

全球市场来看,8月中旬至今,受到装置技术问题和成本高位等影响,中东、东南亚、大洋洲、欧美和南美洲区域的甲醇装置频繁发生停车检修。除去中国以外,全球装置运行不稳定的甲醇产能合计在2106万吨,占全球产能(除中国外)31.54%,产量损失明显。供应端的持续出现问题,导致全球甲醇多数区域市场进入明显的去库阶段。随着10月初至今的刚需集中补货和供应紧俏局面,全球甲醇价格进入持续上行阶段,供需紧平衡格局凸显,对价格形成持续的支撑动能。

二、环保限产叠加季节性限气,

整体开工有所下滑,产能预期缩量

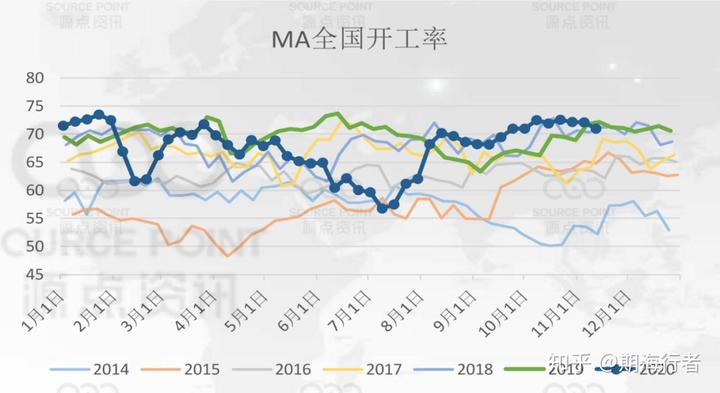

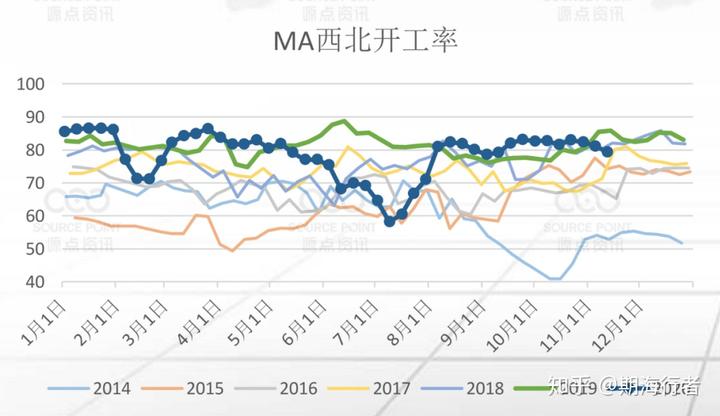

受季节性限气、环保限产与装置检修等因素影响,自11月初以来,国内甲醇行业开工降幅明显。本周国内甲醇整体装置开工负荷为71.88%,环比下降2.55%;西北地区的开工负荷为77.51%,环比减少5.28%。国内装置停车与重启交替进行,整体开工有所下滑。从各地区开工变化来看,降幅主要集中在西北、西南、华北及山东四地。其中西部地区,博源、天野、中浩、江油万利陆续停工,合计产能在195万吨。

甲醇主要以焦炉气及煤制原料为主,随着全国环保政策持续性趋严,企业开工深受影响。四季度以来,山西地区迎来新一波限产,如华昱、天溪降负运行,吕梁一带因环保影响装置降负荷/停工均有体现,故近段时间山西整体供应缩量明显。

随着北方多个地区开始集中供暖,限气政策近期陆续出台,部分甲醇装置受此较大影响。进入供暖季以来,河北地区部分焦化企业降负运行,其配套的甲醇装置随之检修,加剧了地区货源的紧张程度;西北地区10月中旬至今,入冬前甲醇企业的短暂检修以及提前到来的天然气限产,进一步加剧国产供应缩量。另外,气象预测今年冬季预计将形成弱至中等强度的拉尼娜效应,意味着今年冬季会来的更快且更冷,所以届时供暖需求会更大,也将导致工业用气的进一步减少,甲醇装置可能会出现大幅停车。

甲醇企业持续的去库、限产和重点区域部分装置检修,为此轮甲醇价格的上涨夯实了基础。目前来看,10月底和11月初降负或停车的不少装置仍未重启,结合秋冬环保限产,预计近期开工率提升幅度不会太大,整体供应水平并未高于前两年。但也需要特别注意的是,近期有部分装置重启或恢复负荷,主要集中在西北、华北地区,时间集中在11月中下旬,预计近期国内供应会有所增加。

另外,伊朗方面,受疫情影响以及拉尼娜冬季气象,未来工业用气可能从目前的2.45亿立方米被迫压缩到每日1亿立方米,降幅超过50%,影响时间也可能更长。据推算,后期伊朗停车装置极有可能达到30%甚至50%。所以,一旦伊朗装置大幅停车,国内进口减少,库存加快消化,对整个国内甲醇供应势必造成较大影响。

三、内地去库,港口略累,

但沿海累库动能不足

本周内地样本企业库存29.01万吨,环比大幅下滑7.39万吨。周内多地区库存大幅下降,上游强势拉涨,各地出货向好。西北地区库存降幅明显,因烯烃采购量增加,内蒙企业库存普遍走低。

本周甲醇进口到港正常,提货中性,港口库存略累,但沿海可流通库存延续下降。港口走势分化,因集中到港,卸货速度较为缓慢,入库时间得到延迟,华东港口甲醇出现累库;而华南地区到港较少,在刚需支撑下有所去库。

受国外甲醇装置集中停车检修且中国价格持续处于全球底部等影响,10-11月份中国甲醇进口量难有提升。另外,改港、推迟到港卸货和出口船货频繁,预计11月份整体沿海库存累积将非常缓慢,加之10月份至11月份出口量增加,将提高沿海甲醇的去库速度。另外,伊朗装置故障消息,Kaveh关闭甲醇工厂两周,预计11月仅向中国运送2万吨甲醇,而该公司通常向中国出口甲醇10万吨/月以上。此伊朗装置故障消息一出,引起11月进口减量预期,导致甲醇大幅上行。

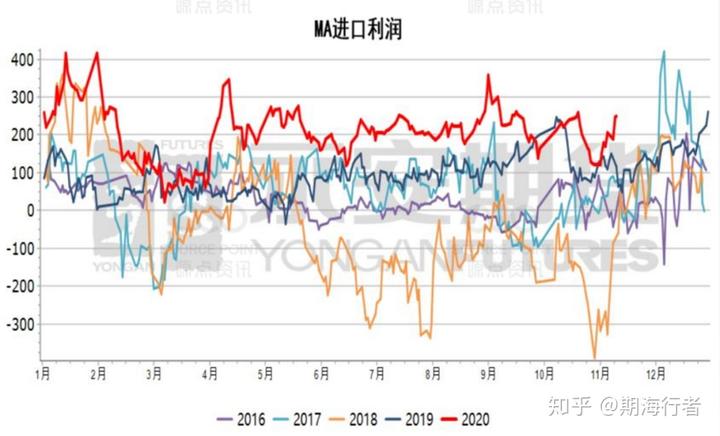

因此,尽管甲醇港口库存依旧维持偏高水平,但未来面对国内外装置停车和进口未存增量预期,沿海库存料将难有明显累积。但值得注意的是,从甲醇进口利润来看,利润向上攀升助推进口动力;且沙特IMC、伊朗busher、特立尼达预计近期复产,结合Kaveh装置检修,预计进口量依然会维持在100-110左右。