五一节后甲醇港口与厂家库存变化梳理

导语:节后港口与厂家库存略有增加,其中港口库存增加5.22万吨至49.75万吨,假期发货相对平稳,华南发货降低;厂家累库有限,仅较节前增加1.3

导语:节后港口与厂家库存略有增加,其中港口库存增加5.22万吨至49.75万吨,假期发货相对平稳,华南发货降低;厂家累库有限,仅较节前增加1.3%附近。具体来看:

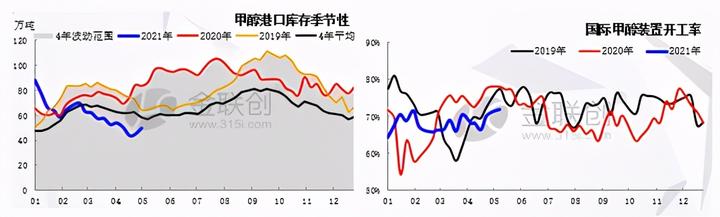

港口方面:假期间进口船货到港较多,且社会库及终端均有不同程度到港,多为前期推迟到港货物,包括华东、华南两港口。受此因素影响,港口累库明显,其中华东累库0.5万吨至39.35万吨,华南增加4.72万吨至10.4万吨;且假期影响运输,华南发货降低,日均在1000吨左右。后续来看,至5月13日附近,华东约有25-28万吨左右到港计划,华南约有4-5万吨左右到港计划。节后国际开工增加至71.91%,环比增1.5个百分点,南美装置负荷提升,关注后续发船情况。

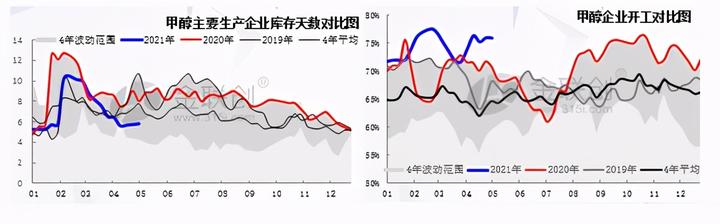

内地厂家方面:五一节后国内甲醇厂家累库有限,主要企业库存天数在5.84天附近,较节前增1.3%;其中华北、华中、西南等地库存略有去化,产区西北、华东略有增加。近期主要厂家库存天数仍略低于往年同期水平。基本面来说,节后国内甲醇企业开工在75.89%,较节前下滑0.04%,后续国内部分装置仍有检修计划,如世林、西北能源等,关注具体进度;传统下游加权开工略增0.3%至49%,烯烃开工坚挺在89%。虽然南线图克新建甲醇装置投料,不过开工偏低,且内地价格走高,目前看厂家库存拐点继续后移;中远期需关注西北如久泰、蒙大、宝丰二期等烯烃装置的检修进度以及原料外采变化。

文章来源:金联创化工

更多资讯请关注:渤海化工网!(渤海化工网依托沧州渤海新区产业基础,以河北及周边区域化工产业资源为基础,辐射全国,为化工企业提供在线交易、供应链金融、物流仓储、环保升级等一站式综合服务,帮助企业降本增效。)