甲醇产业链周度市场分析(2021.6.7-6.11)

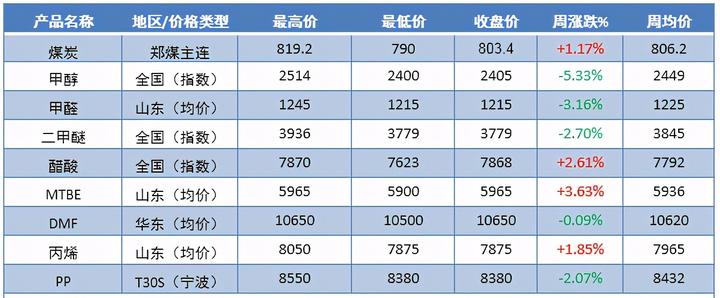

上周市场回顾上周国内甲醇产业链价格变动(单位:元/吨)数据来源:金联创监测了9个甲醇链及相关产品,由上表可以看出,上周甲醇及相关产业链

上周市场回顾

上周国内甲醇产业链价格变动(单位:元/吨)

监测了9个甲醇链及相关产品,由上表可以看出,上周甲醇及相关产业链产品表现各异,44.44%呈现上涨,55.56%呈现走跌。其中醋酸市场稳中上扬,整体市场缺少流通现货,下游买盘意向尚可,大型下游执行长约为主,现货采购意向不高。DMF市场窄幅上行后企稳,上周初下游逢低采购,工厂库存有所降低,报盘窄幅上调,幅度在300元/吨;MTBE市场现货资源有限,价格震荡上涨;二甲醚市场持续探底,疲弱态势难改。

上周国内甲醇市场继续走弱,且内地跌幅依然大于港口。截至6月10日,中国甲醇价格指数2400,周跌128点。内地方面,周初西北产区在库存累积下,部分新价大幅回落150元/吨至1900元/吨附近,然低价出货尚可,部分企业出现停售,随着东西部套利开启,西北等地货物继续流入港口;周中部分上游企业检修计划传出,业者心态受提振,部分前期补空单子操作积极,西北陕蒙、关中等地停售企业增多,加之临近端午,甲醇运费坚挺走高,后半周鲁北部分下游企业招标价格推涨至2260元/吨附近,较上半周上涨90元/吨。然周内鲁南临沂环保预警影响,下游板厂降负30%,当地甲醛企业开工也有下滑。港口方面多维持期现联动走低,周内港口与内地套利窗口打开下,内地低价货物继续对港口价格形成压制;虽周中港口随原油及煤炭呈现反弹,但整体反弹力度有限;再者本周港口库存继续呈现增加,也对港口现货形成一定制约。

上周甲醇传统下游开工涨跌稳均有,其中甲醛、醋酸有降,二甲醚、MTBE及BDO开工有增,DMF趋稳。具体来看,上周甲醛开工23.81%,周降0.98%,近期北方环保、麦收农忙等对甲醛、板厂影响趋强。二甲醚开工增1.8%至27.2%,兰考提负现运行正常。醋酸开工87.73%,周降3.9%,周内顺达、天津渤化永利及兖矿均故障及计划内检修,长城周初重启,陆续恢复中;另龙宇周六计划检修、上海华谊降负等,故开工仍存走低预期。MTBE开工增5.4%至48.04%,利华益、恒力开工运行;BDO开工增3.7%至76.7%,前期部分装置重启,负荷逐步提升中,开祥计划近期重启;DMF稳68.33%。

上周我国煤/甲醇制烯烃行业开工上涨至85%,周增5.19%。从装置运行情况来看,延长中煤二期、宁煤二期项目均检修完毕后恢复正常;宁煤一期、神华新疆维持检修状态,近期宁夏主要烯烃原料外销逐步告一段落。此外,关注6月中下及6月底久泰、蒙大等MTO检修落实情况,山东、港口项目目前整体运行平稳。

本周市场展望

近期国内甲醇市场整体偏弱,不过随着价格持续走低,局部低价货出货有所好转,短期局部或止跌。内地市场来看,上周部分地区企业出现停售,短期支撑周边市场行情,且本周西北及华中等地部分装置存计划检修,局部供应面预期收缩,内地供需矛盾或有缓解,预计本周内地市场企稳概率大,局部不排除小幅反弹可能,需持续关注端午节后上游出货及下游补货情况。而港口市场方面,短期或维持期现联动,据悉本周进口船货到港较上周有所增加,加之内地低价货源持续流入港口套利,或压制港口市场走势,需持续关注假期前后物流变化。

文章来源:金联创化工

更多资讯请关注:渤海化工网!(渤海化工网依托沧州渤海新区产业基础,以河北及周边区域化工产业资源为基础,辐射全国,为化工企业提供在线交易、供应链金融、物流仓储、环保升级等一站式综合服务,帮助企业降本增效。)