全球特钢龙头,中信特钢:风电火电等能源高景气,迎来黄金发展期

能源用钢高速增长成为新的发力点中信特钢是全球领先的专业化特钢生产基地之一,技术装备已达到国际先进水平,具备年产 1600 多万吨特

能源用钢高速增长成为新的发力点

中信特钢是全球领先的专业化特钢生产基地之一,技术装备已达到国际先进水平,具备年产 1600 多万吨特殊钢材料的生产能力,种规格配套齐全、品质卓越并具有明显市场竞争优势,满足能源、交通、工程机械、航空航天等国家优先发展行业的市场需求,已成为国民经济发展、重大工程建设等重要领域所需关键特殊钢材料的制造基地与新材料、新工艺、新技术研发基地。

2021 年公司轴承钢、汽车用钢均创历史新高,轴承钢突破 200 万吨,销量同比增长 17.7%,连续 11 年世界第一;汽车用钢销量突破 300 万吨,连续 14 年全国第一;能源用钢紧抓风电市场需求,其中连铸大圆坯年销量创历史新高,并继续保持销量国内第一。

同时,公司还重点培育了 70 余个“小巨人”项目(细分市场领域的隐形冠军),“小巨人”品种销量突破 220 万吨;“三新”开发,重点品种攻关成果显著,2021 年公司“三高一特”产品新获得 32 家第二、三方的认证,其中超高强度钢同比增长 62.7%,高温/耐蚀合同比增长 44.66%,特种不锈钢同比增长 113.25%,持续保持高速发展。

长期以来,汽车特钢一直是公司的王牌品种,2022 年上半年,面对主导产品轴承、汽车用钢下滑的不利市场环境,公司发挥各板块协同效应和复合产线的灵活性,第三品牌能源用钢紧抓风电市场需求,销量突破 180 万吨,其中连铸大圆坯销量创历史新高,并继续保持销量国内第一,风电齿轮用钢销量同比增长 98%,风电轴承钢同比增长 33%。

公司能源用钢快速发展,占比从 20%提升到 24%。

被低估的风电特材龙头,高端海风特钢储备丰富

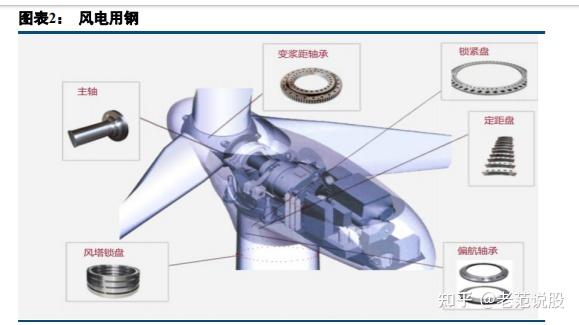

风电用钢主要有宽厚板、电工钢和特殊钢锻件。

宽厚板主要用于塔筒和机舱底座等零部件。塔筒用钢会占到整个风电用钢的 70%左右,但技术难度和盈利能力相对较差,公司的参与较少。电工钢主要用于风力发电的 定子和转子零部件,由专业的电工钢公司生产,占到风电用钢的 5%左右,公司没有参与。

公司的特殊钢则主要应用于风电轴承、偏航变浆、风电法兰、主轴风电用钢球、风电塔基螺栓及风电齿轮箱中的关键零部件材料等。

不同技术路线下,风电用钢的总量波动较大,按照 1500kW 的小型陆上机组为例,单机的用钢量在 170t 左右,即小兆瓦机型的每 MW 对应的钢铁需求在 113t 左右。随着机型的逐步扩大,单 MW 的钢铁需求预计会有所下降,但技术水平的要求逐步提高。

我们为什么与市场普遍观点不同

2022 年上半年,公司风电用钢占公司能源用钢销量的 65%以上。能源用钢占公司总量的 24%,则公司风电用钢的占比已经高达 15.6%。按 1500 万吨的全年销量假设,风电用钢销量高达 234 万吨左右。

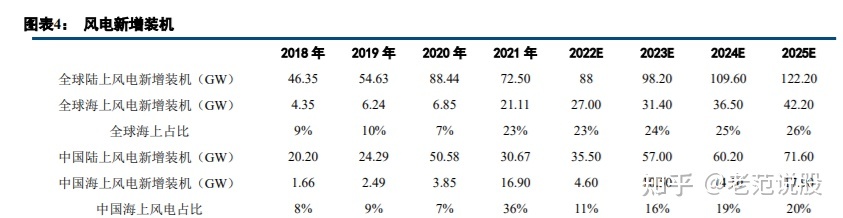

2022 年 1-11 月我国风电新增装机 22.5GW,年化按照 24.5GW 计算,对应的风电用钢在 277 万吨左右。

全 球的风电新增装机在 50GW 左右,对应的风电用钢需求在 565 万吨。考虑到产业链各环节的库存,实际的中国风电用钢和全球风电用钢在 300 万吨和 600 万吨量级,而公司的风电销量已经达到 200 万吨以上,从市占率来看,是毫无疑问的风电用钢龙头供应商。

未来一段时期海上风电发展将呈现深水化特点。

因此风电机组大型化和海上风电,包括漂浮式海洋风电产业预计会有较好的发展,这将提升风电材料在耐腐蚀、高强度、高韧性方面的性能要求,而这正是公司擅长的特材领域。目前公司海洋系泊链、海风漂浮平台用钢等高端品种已经批量供应。

海洋漂浮风电未来发展空间较大,公司风电储备产品将为公司下一阶段发展提高重要保障。

2022 年海风新增装机 4.6GW 左右,假设 23 年在 10-13GW,海风高速增长会为公司高端海风产品放量提供条件。

2022 年,受海风退补影响,新增装机大幅下滑。

陆风装机增速也尚未恢复。2023 年,国内新增装机有望恢复前期增速,实现 67.5GW 的整体装机,全年增速在 68%以上。

火电的审批也在去年下半年加速,2023 年计划实现 80GW 的装机。能源行业下游增速较快,综合判断我们预计明年能源用钢的需求增速在 30%左右。

下游需求有望实现正增长

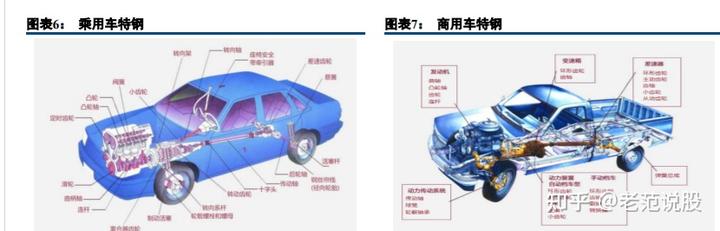

从 2022 年下半年公司产品下游来看,汽车 31%、能源 24%、机械 28%,轴承 12%。除前文重点分析的能源行业外,汽车和机械的占比也较高。

汽车用特殊钢占特殊钢总产量的 40%,是特殊钢的第一大应用领域,广泛应用于汽车关键零部件。汽车用特殊钢主要包括优碳钢、合金结构钢、弹簧钢、齿轮钢、易切钢、冷镦钢和耐热钢等类型。

普通乘用车的特钢单耗在 400-500kg 左右,我们假设新能源汽车特钢单耗 150kg 左右,是传统燃油车的三分之一。

在燃油汽车向新能源汽车的转化过程中,客观上会减少传动系和动力装置的特钢用量。但胎圈帘线钢等需求并不会受到影响。

根据中汽协数据,2022 年前 11 月汽车产销分别达到 2462.8 万辆和 2430.2 万辆,同比+6.1%和+3.3%。其中新能源汽车产销分别达到 625.3 万辆和 606.7 万辆,同比均增长 1 倍,市场占有率达到 25%。2023 年假设乘用车销量保持 2800 万辆不变,新能源渗透率提升至 34%(+9%),则汽车行业的特钢需求减少 6%。降幅整体可控。

机械行业在 2022 年整体受挫,以挖掘机为代表的专用机械和以机床为代表的通用机械在前 11 个月均报负增长。

金属切削机床和金属成型机床去年前 11 个月累计产量分别-12.5%和-15.2%。挖掘机去年前 11 个月产量累计同比-20.4%。机械行业的特钢需求在 2022 年大幅下滑,在低基数基础上今年有望实现触底反弹。

假设机械行业的特钢需求实现 10%的正增长。

2023 年是能源用钢增速大年,海风和火电的新增装机都将迎来爆发式增长。

预估 2023 年国内风电新增装机 67.5GW(同比+68%)。

火电行业也提出了 2022、2023 两年每年核准 80GW,2024 年保证投产 80GW 的计划,三年带来 2 亿千瓦的新增装机量的计划。综上假设能源用钢需求增速在 30%左右。

汽车行业新能源汽车渗透率提升预估导致 6%的特钢需求下滑。机械行业触底反弹将带来 10%的特钢需求提升。

其他下游需求假设维持稳定,则 2023 年公司的各下游需求增速将达到 8%,助力公司业绩上升。

内生增长和外延并购双轮驱动,增速可期

内生增长和外延并购双轮驱动,疫情影响前三年复合增速 22%。

公司的总体发展战略是:以高质量发展为主题,深耕特钢主业,以“内生+外延”的发展路径,做大产业规模,做强细分市场,同时以资本和服务为纽带,整合上下游资源,构建“资本+制造+服务”的特钢产业链生态圈,创建全球最具竞争力的特钢企业集团。

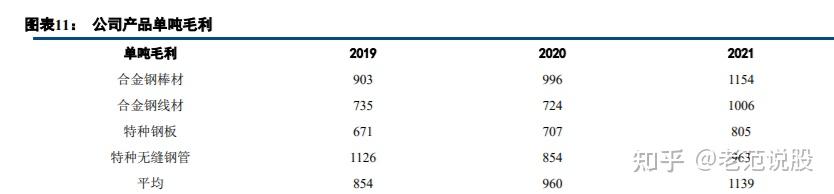

公司 2019 年实现整体上市,2019-2021 年三年归母净利润从 53.86 亿增长到 79.53 亿,三年复合增长率高达 22%,彰显了极强的业绩成长性。内生增长动力强劲,单吨毛利逐年上升 公司可生产 3000 多个品种、5000 多个规格,是目前全球品种规格最多的特殊钢材料制造企业之一,拥有 “合金钢棒材、特种中厚板材、特种无缝钢管、特冶锻造、合金钢线材、合金钢大圆坯”六大产品群。

公司坚持加强原创性引领性科技攻关,2021 年新品开发量累计超过 250 万吨,获得授权专利 313 项,其中发明专利 72 项。2021 年公司独家研发的尖端产品不断涌现,各产品板块均取得新的突破。

棒材板块:主供能源风电行业研制的直径 1200mm 超大规格圆坯一次热试成功,再次刷新由公司自身保持 的连铸圆坯最大规格的世界纪录;乘用车轮毂钢球用材料疲劳寿命超日本同类产品两倍以上,已向恩梯恩、斯凯孚、舍弗勒等知名客户批量供货;齿轮、非调材料批量供应特斯拉、大众、通用、福特等新能源车型,实现了国产化替代;

线材板块:全球首创 2200 兆帕级超高强度桥梁缆索用热轧盘条产品,填补了世界空白;2300 兆帕级高强 钢绞线在高铁箱梁破坏性试验中创世界加载记录;金刚线用盘条拉拔至直径 0.055 毫米超 2500 千米无断丝,达到世界领先水平;胎圈帘线钢销量 133 万吨,创历史新高,销量继续保持国内第一;2021 年青岛特钢生产的特种焊条钢市场占有率达到 40%,国内特焊市场占有率第一;

板材板块:世界最大厚度 190 毫米耐磨钢板开发成功,并实现批量供货;开发的超大规格高品质能源用钢板、高韧性低温压力容器钢板达到国际领先水平,成功突破用 100 吨电炉生产高强高韧低密度钢工业化技术;

无缝钢管板块:首次成功开发利勃海尔超长臂架管,打破国外企业垄断,在国内率先实现产品出口,海洋用管实现新的突破;

特冶锻造板块:“三高一特”产品销售量同比继续快速,其中高温/耐蚀合金增幅 44.66%,广泛地用于中小推力新型号火箭发动机;高强钢增幅62.7%,打开了国际民用航空市场,航天发动机壳体用钢市场占有率超过50%;

特种不锈钢整体增幅 113.25%,在国产化替代方面已迈出坚实步伐。2019 年实现整体上市开始,公司的单吨毛利持续上升,彰显了公司在内生增长方面的强大动力。

“三高一特”大幅投入,成为新的增长方向

高温/耐蚀合金、高强钢/超高强钢、高端工模具钢、特种不锈钢即“三高一特”产品因其具有高强度、耐热性和耐用性,被广泛应用于航空航天、船舶和汽车制造等高、精、尖领域。

“三高一特”产品一直是公司的重点发展领域,2018-2020 年,大冶特钢“三高一特”产品的销量分别为 16,514 吨、23,509 吨和 36,744 吨,复合增长率高达 49.17%。

2021 年上半年,大冶特钢“三高一特”产品实现销售 22,130 吨,市场需求强劲。

目前大冶特钢“三高一特”产品的产能利用率处于基本饱和状态,公司通过转债募集了 50 亿资金投向“大冶特殊钢有限公司特冶锻造产品升级改造项目(二期)”和“大冶特殊钢有限公司特 冶锻造产品升级改造(三期)项目”。

2022 年 4 月 15 日,公司公开发行 50 亿元可转债顺利上市,投向为公司重点发展的“三高一特”、能源综合利用以及环保改造等,“三高一特”产品体系优化升级项目包含 2 个子项目:“大冶特殊钢有限公司特冶锻造产品升级改造项目(二期)”和“大冶特殊钢有限公司特冶锻造产品升级改造(三期)项目”。

通过新建双真空、锻造及检测等车间及配套设施,购置国内外先进的真空自耗炉、真空感应炉、径锻机和快锻机等设备,建设特冶锻造产品专业化、智能化生产线。

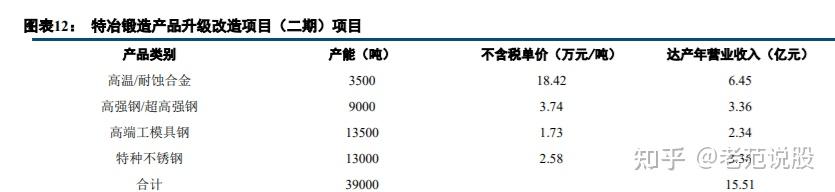

大冶特殊钢有限公司特冶锻造产品升级改造项目(二期)项目达产年将形成 39,000 吨“三高一特”产品的生产能力,其中高温/耐蚀合金 3,500 吨、高强钢/超高强钢 9,000 吨、高端工模具钢 13,500 吨和特种不锈钢 13,000 吨,项目新增营业收入 15.5 亿元。项目建设期预估 3 年。

大冶特殊钢有限公司特冶锻造产品升级改造(三期)项目达产年将形成 53,000 吨“三高一特”产品的生产能力,其中高温/耐蚀合金 10,000 吨、高强钢/超高强钢 2,000 吨、高端工模具钢 39,000 吨和特种不锈钢 2,000 吨,项目新增营业收入 26.4 亿元。项目建设期 3 年。

“三高一特”产品体系优化升级项目达产后,公司将增加 9.2 万吨高端产能,41.9 亿营业收入,大幅增厚公司的利润。若按照 20%的净利率假设,将为公司贡献 8.4 亿的利润。

外延并购输出技术及管理,持续增强公司实力 2017 年 10 月 24 日,中信集团与兴澄特钢签署《产权交易合同》,兴澄特钢以 1.27 亿的价格竞得青岛特钢 100%股权完成收购。

收购当年青岛特钢亏损高达 8 个亿,净利率为-6.8%,ROA 为-9%,生产经营陷入困难。

加入中信特钢后,集团输送优秀的管理经验、生产技术和财务支持,帮助青岛特钢公司降低资产负债率、降本增效,优化产品结构,并通过不断的技术创新和扩大的国内外市场营销能力,提升品牌影响力,实现生产效益显著提升。

2018 年公司就已经实现了扭亏为盈。2021 年青岛特钢已经成为集团四个主要子公司中盈利能力仅次于兴澄特钢的存在。

青岛特钢的成功经验证明了公司在外延并购和整合方面的强大能力。

2021 年 1 月份公司成功竞买了上海电气集团钢管有限公司 40%股权并参与其经营管理,2023 年 1 月,公司再度竞得上海电气集团钢管有限公司其余 60%股权。电气钢管的核心资产为天津钢管制造有限公司 350 万吨无缝钢管产能。2021 年和 2022 年前 10 月均处于亏损状态。

电气钢管的核心资产天津钢管公司又称“天津大无缝”,是国内知名的无缝管生产企业,可以生产石油开采用套管以及火电锅炉中需要用的 T91、T92 等高合金管。公司早期由于控股股东渤海集团财务困难,陷入经营问题破产重组,但技术水平、客户渠道等能力较强。

公司收购上电钢管后,随着公司逐步加强对天津钢管的全面赋能,天津钢管的研发能力、产品质量、市场认可度的将进一步提高,天津钢管的产销量和盈利能力未来将进一步提升。电气钢管的产能为 350 万吨,加上公司原有 150 万吨的无缝钢管产能,公司可管理和协同的无缝钢管产能达到了 500 万吨,也拥有了全世界规模领先的专业化无缝钢管板块。

电气钢管二季度以来已经实现持续盈利,其中 40 亿的股东借款也已经转化为增资的形式大幅降低了公司的财务负担,电气钢管在 2023 年有望复制青岛特钢的成功路线,逐步实现盈利。

假设 2023 年,电气钢管吨钢盈利可达到 200 元,则满产状态下有望实现 7 个亿的净利润。

压力测试表现良好,彰显公司盈利能力

去年上半年,受俄乌冲突爆发、全球通胀攀升、美联储加息、国内新冠疫情频发等内外因素影响,我国经济发展环境的复杂性、严峻性、不确定性上升,经济下行压力增大,钢铁行业面临着大宗原料市场大幅波动、市场需求疲软、产能政策和环保政策等多重压力。

公司所处行业没有明显的周期性和季节性特征,但是其所处市场环境受到宏观经济波动的一定影响。

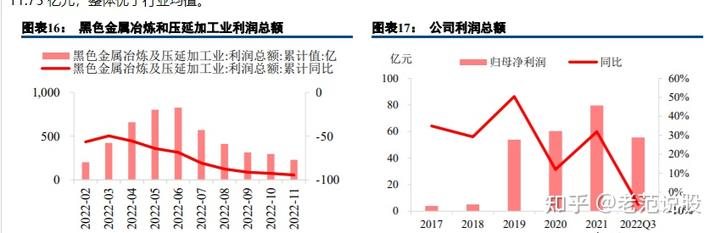

尤其上半年随着国内疫情多地散发和长三角区域的疫情爆发式增长,企业生产经营面临较大挑战,部分钢铁企业面临亏损局面。国家统计局发布的最新数据显示,截至 11 月份黑色金属冶炼和压延加工业利润总额同比下降 94.5%。

二季度以来受疫情影响以汽车为代表的高端制造业整体受挫,公司仍然保持了较强的盈利能力,2022 年前三季度实现营业收入 755.1 亿元,同比+0.73%,归母净利润 55.43 亿元,同比-6.51%,分季度来看,公司三季度归母净利润 17.67 亿元,归母扣非净利润 11.75 亿元,整体优于行业均值。

2022年Q3是公司整体上市以来盈利最差的一个季度。

单季归母扣非净利润 11.75亿,按照最差的季度年化,公司最差的情况下全年盈利能力也可达到 47 亿,彰显了公司的抗周期能力。

另外,在业绩较差的 2022 年前三季度,公司经营活动产生的现金流量净额增加 80.14%,不降反升。彰显了公司在产业链中的优势地位和较强的管理能力。

制造业升级带来特材需求,特钢黄金发展期到来

特钢发展始于普钢成熟,其发展水平反映国家钢铁工业实力。

特钢是重大装备制造和国家重点工程建设所需的关键材料,是钢铁材料中的高技术产品,其生产能力和应用程度代表了一个国家的工业化发展水平,世界上产钢大国在钢产量达到一定规模后,其特钢比例都会有所上升。

一个国家的钢铁工业先进水平都将从特钢占钢产量的比重、特钢产品结构以及特钢质量和应用中得到如实体现。

在《中国制造 2025》中提出,“制造业大而不强,自主创新能力弱,关键核心技术与高端装备对外依存度高,以企业为主体的制造业创新体系不完善;产品档次不高,缺乏世界知名品牌;资源能源利用效率低,环境污染问题较为突出;产业结构不合理,高端装备制造业和生产性服务业发展滞后;信息化水平不高,与工业化融合深度不够;产业国际化程度不高,企业全球化经营能力不足。推进制造强国建设,必须着力解决以上问题。

建设制造强国,必须紧紧抓住当前难得的战略机遇,积极应对挑战,加强统筹规划,突出创新驱动,制定特殊政策,发挥制度优势,动员全社会力量奋力拼搏,更多依靠中国装备、依托中国品牌,实现中国制造向中国创造的转变,中国速度向中国质量的转变,中国产品向中国品牌的转变,完成中国制造由大变强的战略任务。”

进口替代+制造业升级提升特材需求

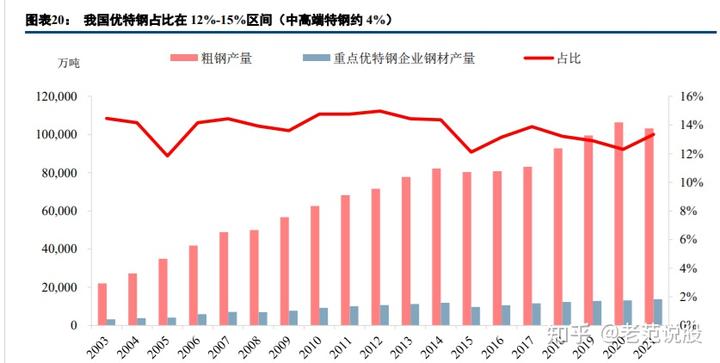

我国自 1996 年粗钢产量首次突破亿吨大关后,粗钢产量不断增长,到 2019 年已连续 23 年保持钢产量世界前列。中国已成为世界钢铁大国,但由于特钢产量与质量的限制,所以我国还不能算作世界钢铁强国。

我国特钢占比较低,2003 年至 2019 年,我国特钢产量占粗钢产量均不到 15%,2014 年开始我国特钢比开始下滑,由 14.38%下降至 12.12%,在 2017 年回升至 13.89%后再次在 2018 年下滑。

制造业升级带来特钢的需求增加 2015 年《政府工作报告》中首次提出实施“中国制造 2025”,坚持创新驱动、智能转型、强化基础、绿色 发展,加快从制造大国转向制造强国。此后,“中国制造 2025”一直是贯穿国务院工作部署的关键词之一。

2015 年 5 月,国务院印发《中国制造 2025》,这是我国实施制造强国战略第一个 10 年的行动纲领。此后的多次政府工作报告和相关文件中,也强调了制造业升级的重要性。在工信部发布的最新《中国新材料产业发展报告》中,也提出新一代信息技术与新材料是制造业的两大“底盘技术”。加快先进材料产业发展,是党中央、国务院着眼建设制造强国、科技强国做出的重要战略部署。

加快新材料产业发展,有利于推动传统产业转型升级和战略性新兴产业发展,实现社会生产力和经济发展质量的跃升,对实施创新驱动发展战略、加快供给侧结构性改革、增强产业核心竞争力具有重要战略意义。

制造业升级必然会带来特钢需求的高速增长,以中国制造 2025 中的重点制造领域为例,对特钢的需求如下:

以海洋工程中的重点特钢品种为例,系泊链在海洋工程中扮演着重要角色。

为了攻破该难题,中信特钢与招商局工业集团、亚星锚链在 2017 年缔结三方友好合作关系。三方精诚合作,历时近 3 年时间,成功研发出了目前世界最高级别的 R6 级极限性能系泊链钢,并顺利通过了 DNVGL 船级社的认证,成为世界首家获得 R6 级系泊链钢认证证书的企业和世界首家具备批量生产目前世界最高级别海洋系泊链钢能力的企业,也填补了该 产品在世界上的空白。实现了在材料和制造上的共同突破。

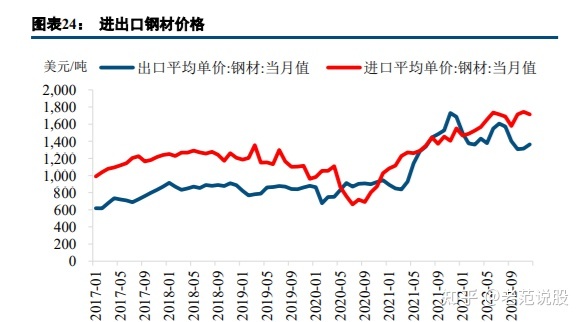

进出口产品价差印证我国特钢产品结构不足,国产替代空间较大我国特钢前期出口规模较大,但从 2016 年供给侧改革开始,已经逐年下降。但特钢进口正好与之相反,2015 年以来,随着国内制造业发展对特钢的需求增加,我国特钢进口开始逐年递增。

从进出口价差来看,我国进口钢材平均价格基本高于出口价格 300-400 美金。只有国内供给侧改革初期和海外通胀最严重的 2021Q4,出现过小阶段反转。但基本趋势上,进口钢材均价高于出口钢材,反应了海外高端特钢是进口的主要品种。

从进口替代角度来看,我国每年进口的 1000 多万吨特钢中,高端特钢 300-400 万吨,主要集中在航空航天、先进轨道交通、海洋工程及高技术船舶、电力装备、汽车、能源石化、高档机床、信息技术等领域。国产替代的空间较大。

海外经验显示特钢发展空间巨大从国外特钢发展的经验来看,普钢产量见顶后是特钢的黄金发展期。

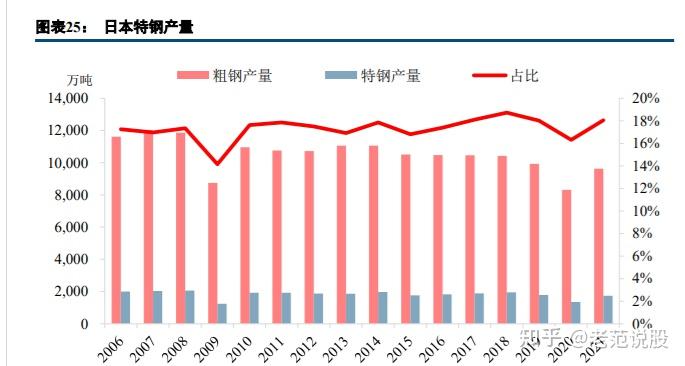

未来 10 年正是特钢的高速成长周期,目前我国中高端特钢的粗钢占比仅在 4%左右徘徊,相较于日本欧洲的 20%占比仍有较大差距,日本:粗钢见顶后日本特钢快速发展,产品结构日趋高端日本特钢产量与质量均在全球钢铁行业中排名居前,是支撑日本汽车、火车、工程机械、能源设备等高附加值产品全球竞争的重要基石,是日本经济发展的源泉,特钢行业的发展在日本经济中的地位越来越重要。日本粗钢产量在 1973 年以 1.2 亿吨见顶,此后一直稳定在 1 亿吨左右。

特钢产量 1952 年仅 24 万吨,钢材占比 4.8%,至粗钢见顶时的 1973 年,特钢产量约 888 万吨,占钢材的 8.8%。随后日本特钢产量开始了迅猛发展,在 1977 年产量突破 1000 万吨,占比接近 12%,在 2008 年达到 2059 万吨的历史峰值,占比达到 17.3%。

虽然近十年特钢产量略有下降,但特钢占比不断上升,2018 年达到历史最高的 18.7%,特钢占比的提升也反映出日本钢铁产业在向高附加值、高科技产品转型,从而支撑其高端制造业不断增长的需求。

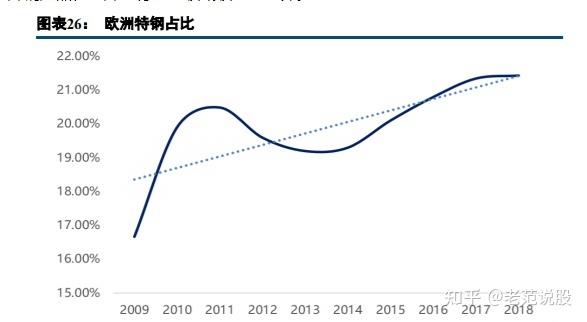

欧洲:特钢占比提升促升市场需求,制造业发展驱动特钢上行

近年欧洲特钢占比已稳定在相对较高的水平,到 2018 年欧洲特钢占比约为 21.43%,德国凭借其强大的装备制造业带动了特殊钢产业的发展,成为仅次于日本的特殊钢生产大国;其中瑞典的特钢比甚至高达 70%为世界之首。欧洲其它国家则以专业化的产线和高端特殊钢产品在特殊的行业和领域领先于世界。

盈利预测:公司利润预估持续增长

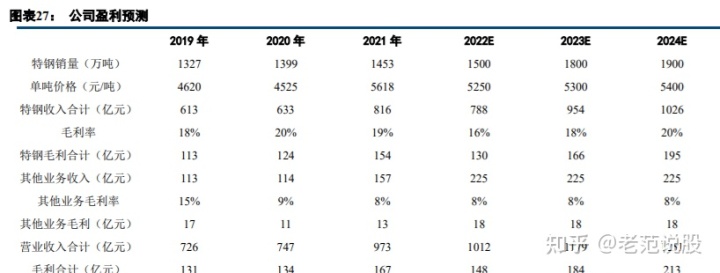

假设公司 2022-2024 年的销量分别为 1500 万吨、1800 万吨和 1900 万吨,2022 年产量大幅增长主要考虑到公司收购了电气钢管,增加 350 万吨的无缝钢管产能。

假设公司 2022-2024 年的售价分别为 5250 元、5300 元和 5400 元,随着公司产品持续高端化,售价会有所提高。

假设公司 2022-2024 年的特钢毛利率分别为 16%、18%和 20%,随着经济恢复和公司产品的高端化,毛利率整体有所提升。

假设公司 2022-2024 年的其他业务营收和毛利不变。

基于以上假设,公司在 2022-2024 年的营业收入预计为 1012 亿元、1179 亿元和 1251 亿元,对应的归母净利润分别为 67.35 亿元、88.36 亿元和 103.93 亿元。

报告总结

11 月 21 日,证监会主席易会满在 2022 金融街论坛年会上做演讲,表示将探索具有中国特色的社会估值体系,指出上市公司要让市场更好地认识企业内在价值。年后 5 起央企间专业化整合项目迅速签约落地,国企改革进一步提速,后续做强做大做优国有资本可期。

2023 年 1 月 17 日,国资委新闻发言人彭华岗在国新办新闻发布会上介绍,2023 年国资央企将全面加快建设世界一流企业,力争 10 家以上央企率先成为行业公认的世界一流企业,在不同领域形成百家以上不同层级的典型示范企业。

随着央企在资本市场的定位改变,以及央企建设的加快,估值重塑的机遇已经到来。

我们预计 2022-2024 年公司归母净利润分别为 67.35 亿元、88.36 亿元和 103.93 亿元。对应的 PE 分别为 12.7 倍、9.7 倍和 8.2 倍。

风险分析

当前受国际形势复杂严峻、国内疫情散点多发、产业链供应链运行不畅等因素影响,钢材市场呈现“供给减量、需求偏弱、库存上升、价格下跌、成本上涨、收入减少、利润下滑”的运行态势,企业生产经营面临较大挑战。

2022 年我国钢铁行业外贸出口韧性将延续,其后随着海外钢铁生产恢复,我国出口或将有所回落。国际形势存在不确定性,汇率波动、贸易摩擦反复不断对钢铁行业出口也造成了一定的影响。新《环保法》、新污染物排放标准等相关法律深入推进,对企业环保监管力度和标准提高,监管和执法愈发严格,社会民众环保意识增强,对公司环保要求进一步提高,特钢行业面临着较大的环保压力。

弓中号:搜索老范说股