天然气行业分析:贸易格局重构,天然气价格中枢上行

(报告出品方/作者:东亚前海证券,李子卓、高嘉麒)1.全球天然气贸易活跃,我国持续推进产业发展全球天然气储量分布较为集中,中东地区和独

(报告出品方/作者:东亚前海证券,李子卓、高嘉麒)

1.全球天然气贸易活跃,我国持续推进产业发展

全球天然气储量分布较为集中,中东地区和独联体国家储量占比较大。从全球角度看,2020 年全球天然气已探明储量为188.1 万亿立方米,主要分布在中东地区、独联体国家、亚太地区、北美洲和非洲,分别占比40.3%、30.1%、8.8%、8.1%和 6.9%,中南美洲和欧洲天然气储量占比较少,分别占比 4.2%、1.7%。从各国产量方面来看,2021 年美国天然气产量居世界第一,占比达 23.1%,俄罗斯位列第二位,占比为17.4%,伊朗、中国和卡塔尔紧随其后,分别占比 6.4%、5.2%和 4.4%,五国合计占比约为56.4%,全球天然气供给较为集中。

北美和亚太天然气消费量较大,产销地域分布不均促使全球天然气贸易活跃。从各地区消费量来看,北美和亚太消费量较大,2021年北美洲和亚太地区天然气消费量分别为 1034.11、918.30 亿立方米,占全球总消费量的比例为 25.6%、22.7%,独立联合体国家及中东地区消费量分别为610.83亿立方米、575.43 亿立方米,占全球总消费量的比例分别为15.1%、14.3%。受全球天然气供需地域分布错配影响,全球天然气贸易持续活跃。

全球天然气主要的贸易区域为北美洲、欧洲和亚太地区。美洲内部主要接收的是管道运输天然气,并大量出口LNG(液化天然气);东亚地区接收的包括管道天然气和 LNG,以 LNG 为主;欧洲为全球第二大天然气进口地区,几乎无出口量,主要依赖从俄罗斯、中东等周边地区进口管道天然气,并从世界各地进口部分 LNG。

管道天然气可大规模输气,LNG 辅助调峰。LNG是将天然气去除杂质后冷却至-162°C 使其变成液体,经液化后LNG 体积可减少600倍,液态时,LNG 不会燃烧,增强了运输和储存的安全性。在消费终端处,LNG经气化变成气体。运输方面,LNG 多采用气船运输和气车运输方式,管道气经管网进行运输,受管网建设条件限制。因此,管道气起到大规模运输的作用,LNG 可解决调峰问题。从成本方面来看,LNG 方面,前期需建设LNG气化站,一般来说,在到达消费管网前 LNG 总成本约为4-5 美元/百万英热单位。管道气方面,大口径天然气陆上管道铺设成本约为3.5 百万美元/千米,海底管道铺设成本约为 10

1.1.LNG:全球贸易活跃,我国为第一大进口国

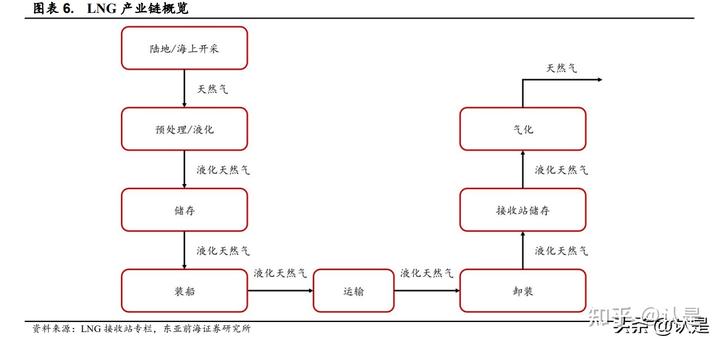

LNG 运输船和接收站在产业链中发挥着重要的作用。从LNG产业链方面来看,上游中,天然气经勘探开采出来后,需经过净化、液化等工序。中游方面环节包括储存、装载、运输、接收站储存。其中储存工序中,所需装备是保温储罐且气压接近大气压。运输方面,运输工具包括LNG运输船和槽车,运输途中蒸发的天然气可被用作船的燃料。接收站需提供储罐及再气化装置,LNG 经再气化之后通过输气管输送到用户终端。

全球 LNG 贸易量呈快速上升趋势,贸易活跃。天然气的清洁能源属性优势显著,随着天然气的需求持续提升,天然气的贸易量显著提升。LNG方面,据 Statista 数据,2021 年全球 LNG 贸易量为516 亿立方米,同比增长 5.31%,2000-2021 年 LNG 全球贸易量由1370 亿方提升到5160亿方,CAGR 约为 6.52%。

全球 LNG 运力呈高速提升趋势。据克拉克森数据,2021 年全球LNG海上船队运力总载重量达 5.05 千万吨。2021 年,全球LNG船数量达700艘,同比增长 9.03%。自 2010-2021 年,全球LNG 船数量由360艘增长至700 艘,CAGR 为 6.88%。伴随着 LNG 的需求持续提升与全球LNG贸易的持续发展,LNG 运力呈高速提升趋势。

2021 年中国、日本和韩国为 LNG 进口量较多。据Statista 数据,2021年中国 LNG 进口总量为 109.5 亿立方米,为全球第一大LNG进口国,进口市场份额占比为 21.3%;日本以 101.3 亿立方米进口量位列第二,占比约20%,韩国 2021 年 LNG 进口市场份额占比进口总量为64.1 亿立方米,市场进口占比为 12.6%。中国、日本和韩国进口量分别为全球LNG进口市场份额的前三名,合计占比达 53.9%,为最主要的 LNG 进口国家,和其他国家的LNG进口量差异较为显著。

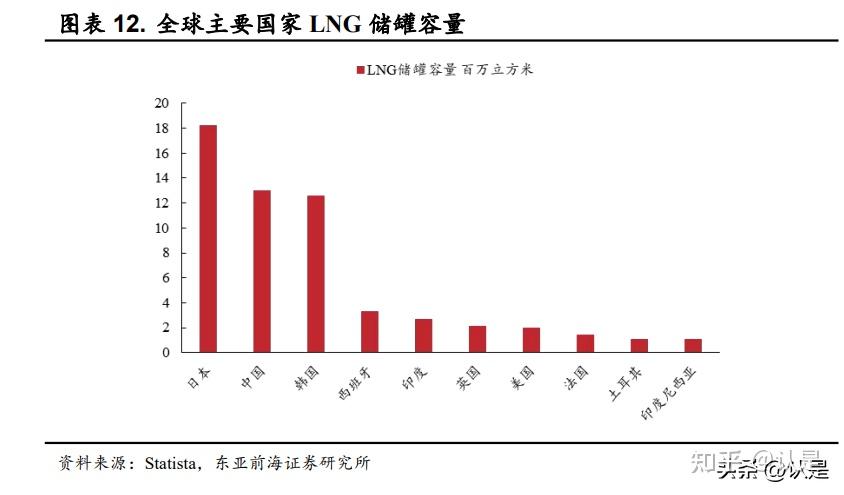

日本 LNG 储罐容量位居世界第一。从各国储罐方面来看,日本LNG储罐容量位居世界第一,为 1.82 千万立方米。我国储罐容量位居第二,达1.3 千万立方米。韩国容量仅次于我国,为1.26 千万立方米。日本、中国和韩国的储罐容量显著高于其他国家,差距较为显著。西班牙、印度、英国、美国储罐容量分别为 0.33 千万立方米、0.27 千万立方米、0.21 千万立方米、0.2 千万立方米。

我国 LNG 进口量保持高速增长,进口来源主要为LNG出口大国。据Statista 数据,2014-2021 年中国 LNG 进口总量持续增长,2021 年中国LNG进口量为 7.16 千万公吨,同比增长 6.63%。从进口途径来看,从澳大利亚、美国、卡塔尔的进口量占比较高,2021 年占比分别为39.90%、11.30%、10.90%。

我国加速推进 LNG 接收站建设,接收能力持续提升。截至2021年,中国投产运行的 LNG 接收站已达 22 座,据SiaEnergy 统计,截至2021年上半年,我国 LNG 接收能力达到 8880 万吨/年,同比增长25%。我国LNG接收站的快速发展有力填补了天然气的供给缺口,对全国天然气协调供应起到重要作用。2021 年,我国接收进口 LNG7893 万吨,进口LNG是我国天然气消费的重要组成部分。

1.2.管道气:2020 年末我国管网工程规模居于全球首位

截至 2020 年末,亚太规划管网建设工程居于全球首位。从在建管网方面来看,截至 2020 年末,全球在建里程合计为54573 公里。亚太地区在建管网里程为 27669 公里,位列全球第一,占全球合计在建管网里程的50.7%。除此之外,欧洲地区和拉美地区位列第二、第三,在建里程数为5911公里和 5479 公里。从计划建设管网方面来看,亚太地区待建管网里程数为45925公里,占全球总待建管网的 38.0%,待建管网数居于世界首位。除亚太外,非洲地区待建管网里程数较高,达 20446 公里。

截至 2020 年末,中国天然气管道计划扩建里程及在建里程均位列世界第一。分国家来看,中国计划建设管道长度为14466 公里、在建管道长度为 15001 公里,均居世界第一,待建及在建合计管道里程为29467公里。印度、俄罗斯、美国和澳大利亚待建及在建合计管道里程仅次于中国,待建及在建合计管道里程分别为 20440 公里、17053 公里、11001 公里和8537公里。

我国管道气进口最大来源为土库曼斯坦。据Wind 数据,2021年我国管道天然气进口量为 532.4 亿立方米,同比增长18.13%。从进口途径来看,2021 年我国从土库曼斯坦进口天然气 2400 万吨,占管道天然气总进口量的56%,除了土库曼斯坦之外,其他主要进口国为俄罗斯、哈萨克斯坦、乌兹别克斯坦,占比分别为 18%、11%和 8%。

国内天然气管线“全国一张网”已基本成型。从我国天然气产业的发展建设历程来看,1963 年,我国第一条输气管道即巴渝输气管道建成。此后全国包括四川、大庆等地陆续形成了区域性输气管网。2005年,天然气基础设施建设进入高速发展期,大口径、长距离西气东输管道、陕京天然气管道、川气东送管道等国家重大项目相继建成。2018-2020 年,我国以干线管道互联互通为发展重点,打通了天津、广东、广西、浙江等重点地区,解决我国各地用气需求不均衡的难题。同时加快天然气进口通道的建设,推进修建了中亚、中缅、中俄东线天然气管道等,以及广东、江苏、山东等沿海地区的 LNG 接收站配套输气管道。至此,我国东北、西北、西南和海上四大进口天然气管道全部贯通,互联互通、灵活安全的天然气管网输送体系初步形成。

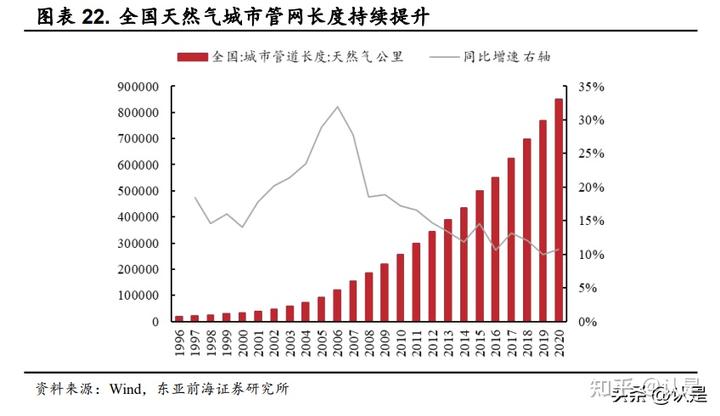

我国城市天然气管道长度高速增长,增势稳定。2020 年我国天然气城市管道长度为 85.06 万公里,同比增长 10.76%。从2010-2020年,我国天然气城市管道长度从 25.64 万公里增长 59.41 万公里至85.06 万公里,增长逾两倍,十年间同比增速均在 10%以上,增势稳定。随着我国天然气使用的普及及管道项目的推进,我国城市天然气管道长度持续增加。

四大管道支撑我国天然气进口。我国四大连接境内外天然气管道分别为中国-中亚天然气管道 A/B/C 线、中国-中亚天然气管道D线、中缅天然气管道和中俄东线天然气管道。其中,中国-中亚A/B/C线和中缅天然气管道已投产,总设计传输能力为 670 亿方/年,中俄东线天然气管道部分已投产,中国-中亚天然气管道 D 线正在建设中,设计管输能力分别为380亿方/年和 300 亿方/年。我国四大天然气进出口管道连接俄罗斯、哈萨克斯坦、缅甸和皎漂港,预计四大管线全面建成后每年最大输气能力可达1350亿方/年,管输能力持续提升。

2.俄乌冲突下供给紧张,或将持续支撑天然气价格高位

2.1.欧洲天然气进口依赖度高,管道气中半数源自俄

管道气进口为欧洲第一大天然气来源,自产位居第二,进口LNG起到补充作用。从欧洲天然气供应格局来看,主要供给端包括自产、进口LNG、进口管道气。根据 BP 数据显示,2021 年管道气进口(欧洲外)为欧洲第一大天然气来源,贡献 2327 亿方的天然气量,占天然气总供应量的42%。自产天然气和进口 LNG 量分别为 2105 亿方和1072 亿方,占比分别为38%和 19%。

2.1.1.自产:北海气田资源有限,挪威为主要自产国

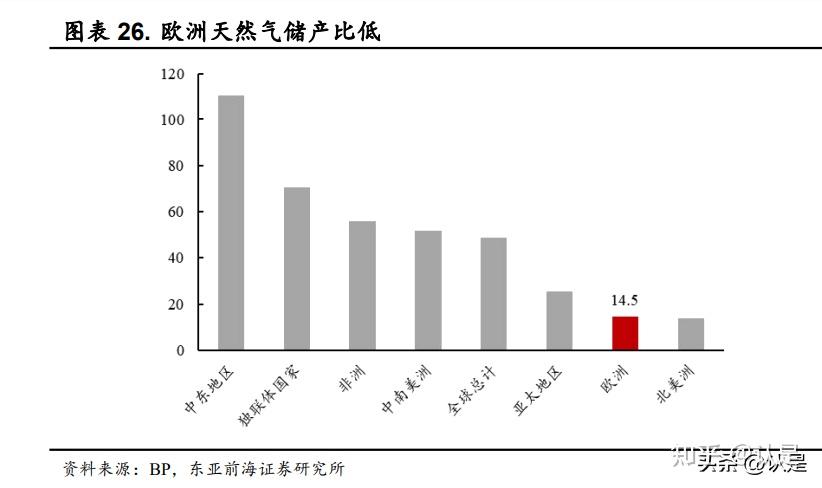

欧洲天然气储量较为匮乏,资源有限。欧洲是世界天然气探明储量最低的地区之一。据 BP 能源年鉴数据,截至2020 年底,欧洲天然气探明储量 3.2 万亿立方米,仅占全球总量 1.7%。2020 年欧洲储量/产量比率仅14.5,远低于全球平均值 48.8,欧洲天然气储量较为匮乏,产能增量潜力弱,可开采年限低。

北海气田为欧洲天然气主要气源。北海气田为欧洲天然气主要气源。北海是位于大西洋东北部的边缘海,海底蕴藏油气资源,为英国、荷兰、德国、丹麦和挪威五国共有。北海天然气田集中于挪威、英国和荷兰等国海域,包括格罗宁根气田等。

欧洲天然气自产量近年来呈下降趋势,挪威、荷兰、英国占总产量78%。2021 年欧洲天然气产量为 2105 亿方,同比下降3.79%,降幅较大,主要原因系北海气田非常规关停检修。2011 年以来欧洲天然气自产量整体呈下降趋势,产量由 2010 年的 2848 亿方降低到2021 年的2105 亿方。分地区来看,挪威、荷兰、英国是欧洲主要天然气生产国。2021 年,挪威、荷兰、英国产量占比分别为 54.3%、8.6%、15.5%。挪威贡献产量较大且保持产量较为稳定;荷兰产量持续萎缩。

2.1.2.进口:美国和卡塔尔为LNG 主要进口国,俄罗斯为管道气主要进口国

欧洲 LNG 进口主要来自于美国、卡塔尔、俄罗斯、阿尔及利亚及尼日利亚。LNG 进口方面,根据 BP 数据,2021 年欧洲LNG进口量为1082亿方,主要来自于美国、中东、俄罗斯、北非等地。2021 年美国为欧洲LNG第一大进口国,欧洲从美国进口 LNG308 亿方,占总进口量的28.5%。2021年欧洲从卡塔尔、俄罗斯、阿尔及利亚分别进口LNG225 亿方、174亿方、154 亿方,占总进口量分别为 20.8%、16.1%、14.2%。

2021 年俄罗斯供气 1670 亿方管道气,贡献欧洲进口管道气的45%。管道气进口方面,2021 年欧洲管道气进口量为3692 亿方,主要来自于俄罗斯和欧洲内部。2021 年欧洲从俄罗斯进口管道气1670 亿方,占管道气总进口量的 45.2%。欧洲内部利用管道气自供1364 亿方,占比36.9%,其中挪威贡献 1129 亿方。除此之外,欧洲从阿塞拜疆进口管道气195亿方,占比为 5.3%。

2.2.北溪断供开始,贸易格局重塑带动天然气价格高位

俄乌冲突之下,欧洲天然气保供压力倍增。自俄乌冲突以来,俄罗斯就天然气方面进行制裁。2022 年 6 月,俄罗斯将“北溪-1”输送至德国的天然气量降低约 60%。将日输气量降低至6700 万方。2022 年7月,“北溪-1”因波尔托瓦亚压气站的涡轮机故障,供气量进一步降低至3300万方。2022 年 9 月 2 日,俄罗斯完全停止“北溪-1”输气。“北溪-1”作为较为重要的一条欧洲天然气供应管道,断供之下,欧洲天然气保供压力倍增。

欧洲国家积极寻找进口来源以增加天然气量。在供气来源方面,欧洲国家积极寻找进口来源以增加天然气量。3 月,美国与欧盟达成保证能源安全供应的协议,约定在 2022 年内向欧洲额外供应150 亿立方米LNG。除美国外,欧盟及欧洲各国积极推进卡塔尔、阿尔及利亚、阿塞拜疆等地的进口量提升。4 月,阿尔及利亚于意大利公司签订协议,约定将从2022年秋天起增加意大利出口的跨地中海管道气。9 月,欧盟与阿塞拜疆签署谅解备忘录,计划将输往欧洲的跨安纳托利亚 TANAP 天然气管道量翻倍。

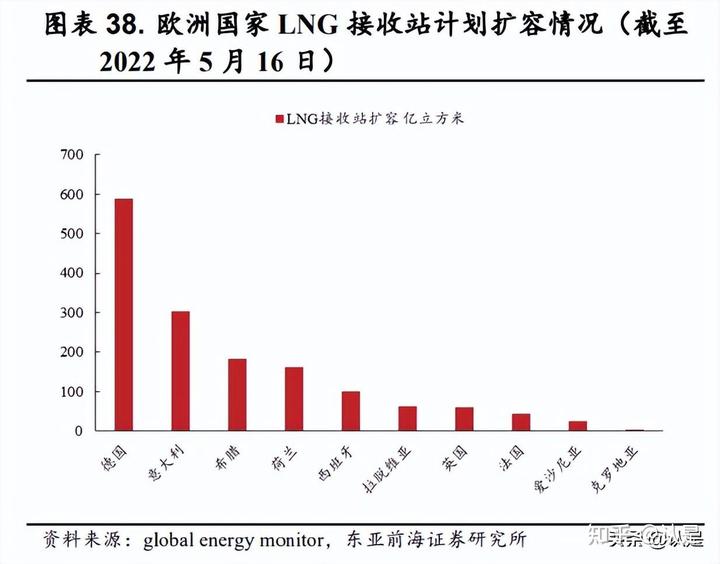

欧洲国家积极扩容 LNG 接收站。欧洲持续推动天然气容量提升,LNG接收站方面,欧洲多国积极兴建 LNG 接收站以提升LNG获得能力。截至2022 年 5 月 16 日,德国共计划将 LNG 接收站扩容588 亿方,在欧洲国家中位居第一。意大利、希腊、荷兰、西班牙分别计划扩容302、182、160、100 亿方。各国均积极就 LNG 接收站进行布局。

欧洲持续推进天然气管网建设。截至2022 年4 月,欧洲在建及计划建设天然气管网里程共计达 4230 公里。在建管道为波罗的海管道项目,里程为 613 公里,建成后将使进口能力增加 100 亿方。计划建设管道方面,截至 2022 年 4 月,欧洲已经提议 11 项管网建设项目,合计里程数为3617公里,披露管容信息的 6 项计划汇总合计管容为695 亿方,其中白流天然气管道计划管容为 320 亿方、东地中海天然气管道扩建项目计划管容为200亿方、跨亚得里亚海天然气管道扩建项目计划管容为100 亿方。欧洲积极推进天然气管网建设,以期望获得长期稳定的天然气供给。

欧洲多渠道、多方向进行天然气气源补充加速全球“抢气”,天然气价格有望将维持高位。自俄乌冲突以来,欧洲持续通过多渠道、多方向进行天然气气源补充,具体措施包括和多国签订合同与合作协议获得天然气供应、建设 LNG 接收站以获得更大的接收容量、建设天然气管线以增加气源。在全球天然气供给增量有限的前提下,欧洲国家或会以高于市场价格的报价以获得更多的天然气供给,造成全球天然气价格的走高。未来,随着全球地缘政治的持续震荡以及欧洲天然气基础设施的持续建设,全球天然气紧缺的格局将持续。在供需失衡的背景下,天然气价格或将维持高位。

3.重点公司分析

3.1.天壕环境:陕西-山西段通气在即,销量将持续提升

公司投资运营神木-安平煤层气长输管道项目,是国内唯一长输管网上市公司。公司燃气板块的主要涵盖天然气贸易及销售、长输管道输送、城市燃气输配等业务。2018 年公司子公司北京华盛与中联公司共同投资建设运营神木——安平煤层气长输管道项目,增强了气源优势,未来发展空间较大。 公司神安线助力销量逐步增长。公司2021 年天然气销量为6.60亿立方米,同比增长 48.47%,2020 年销量为 4.44 亿平方米,同比增长8.36%。2018年公司开始建设神木——安平煤层气长输管道项目,为华北、华东地区市场提供天然气,其中山西康宁-河北鹿泉段已全线通气,向河北地区客户实现了销售,目前已成为河北省的第三大气源。目前在建段为陕西-山西段,根据公司公告显示,陕西-山西段预计于 2022 年9 月底或10 月完成物理连接,远期售气规模或将持续增长。

3.2.广汇能源:能源行业领军企业,综合实力强劲

公司是能源行业的领军企业,气、煤、油产业协同发展。公司是行业领先的能源供应商,主要涉及液化天然气、煤化工、石油天然气勘探开发领域,构建能源产业链,并向下游终端销售领域不断延伸。公司是中国第一个大型陆基 LNG 生产供应商,也是第一个建设运营跨境天然气管道的民营企业,目前在稳步发展国内产业的同时,也在积极开拓中亚、北美国际市场。 自产气、贸易气齐头并进,销量逐年上升。自产气方面,公司拥有哈密新能源工厂和吉木乃工厂,自主生产 LNG 产品,2021 年产量分别为7.37、1.47 亿方。贸易气方面,2021 年启东 LNG 接收站周转量达36.55亿方,同比增长 22.47%。销量方面,公司自 2018 年以来,天然气销量逐年上升,2022年第一季度销量达 11.57 亿立方米,较上年同期增长9.53%。

3.3.新天然气:煤层气开采技术领先,潘庄、马必双管齐下

国内煤层气开采龙头,一体化布局逐渐完善。公司立足新疆,主营业务包括城市天然气的输配、销售、入户安装和煤层气开采等。公司的天然气销售和入户安装业务涉及民用、商用及工用领域,压缩天然气运输主要面向加气站,为 CNG 汽车供气。公司子公司亚美能源在煤层气开采领域居行业前列,是我国第一家成功采用多分支水平井钻探系统技术的煤层气开发商。 公司控股亚美能源,潘庄、马必项目保障气源优势。公司于2018年收购亚美能源,亚美能源深耕煤层气开发领域,具有雄厚的技术实力和丰富的项目经验。同时,亚美能源煤层气开发前景十分广阔,探明储量占中国煤层气探明地质储量的 70%。其潘庄区块2017 年至2021 年产销逐年增加,2021 年产销分别为 11.75 亿立方米和 11.42 亿立方米。2021 年马必区块产销均大幅提升,分别为 1.23 亿立方米和1.08 亿立方米,同比增速分别为84.22%和 76.66%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。