热水器市场:产品类型逐渐分裂,头部品牌角逐争霸

目前,受楼市管控及区域性疫情频发的影响,房地产市场持续下行,据奥维云网(AVC)地产大数据显示,2022年1-9月精装修市场新开盘项目个数1454

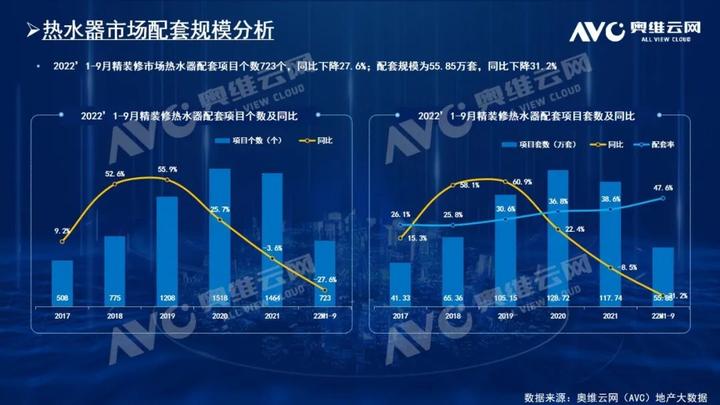

目前,受楼市管控及区域性疫情频发的影响,房地产市场持续下行,据奥维云网(AVC)地产大数据显示,2022年1-9月精装修市场新开盘项目个数1454个,同比下降39.0%;精装房套数108.45万套,同比下降46.2%,热水器作为家用电器的必备家电之一,与房地产市场发展走势有着密切的联系,在下行楼市影响下,热水器市场规模呈现下滑态势,2022年1-9月精装修市场热水器配套项目个数723个,同比下降27.6%;配套规模为55.8万套,同比下降31.2%,但在下行楼市压力下,精装修市场热水器整体配置率仍呈现积极上行趋势,2022年1-9月热水器配置率达47.6%,同比增长9.9%,环比增长0.9%。

壁挂炉独占鳌头,空气能热水器成为潜力产品

从产品类型来看,传统热水器格局正逐渐分裂,演变出新的格局,2022年1-9月精装修热水器市场中,壁挂炉可谓独占鳌头,据奥维云网(AVC)地产大数据显示,2022年1-9月精装修市场壁挂炉配套量达23.3万套,同比-17.8%,配置率高达21.5%,同比上升7.4个百分点,而燃气热水器表现也不俗,配置率达到14.2%,同比上升2.7%,由此可见,壁挂炉和燃气热水器依然占据精装热水器消费市场的绝对主角地位,值得一提的是,近年来,空气能热水器发展势头也不容小觑,2022年1-9月精装修市场空气能热水器配套量达9.2万套,配置率达8.5%,同比上升3.2个百分点,可见空气能热水器未来潜力巨大,而2022年太阳能热水器呈现低迷态势,电热水器增长乏力,未来依旧面临不小的挑战。

一线城市需求激增,头部品牌角逐争霸

从城市等级来看, 新一线城市需求最高,规模达到26.7万套,市场份额近50%,其中杭州、成都、南京城市规模位居TOP3,增速方面,一线城市增长最快,同比增长15.3%。

从总体品牌格局方面来看,虽受大盘下行影响,但头部品牌市场表现仍旧积极上行,品牌集中度呈现上升趋势,据奥维云网(AVC)地产大数据显示,2022年1-9月精装修热水器市场TOP5品牌市场份额合计为54.5%,同比上升4.9%,TOP5品牌依次为:威能、美的、博世、菲斯曼、林内;A.O.史密斯和海尔以6.1%和6%的市场份额位居其后,其中威能市场份额增速明显,同比增长5.5个百分点,在当下时局,以威能、海尔、美的、博世、A.O.史密斯、林内、能率、万和等各家热水器企业,都在不断竞争较量,积极寻求突破,以获得市场主动权。

虽然精装修新增市场外部环境受到疫情、房地产等诸多因素影响,但在整体房地产存量市场热水器企业竞争仍然趋向白热化的阶段,目前热水器行业规模缓慢增长,但随着消费者需求的不断提高,热水器产业结构将会持续优化,根据用户需求,不断在稳定中找突破。且随着2022年国家陆续推出多项消费刺激政策,通过地方政府主导,企业渠道让利的方式开展家电下乡、“以旧换新”等活动的开展,未来依然有较大的潜力空间。