工业气体行业特征及主要参与者

工业气体行业特征及主要参与者工业气体被喻为“工业的血液”,工业气体行业按照供气方式不同可分为传统的大宗集中用气市场和新兴分

工业气体行业特征及主要参与者

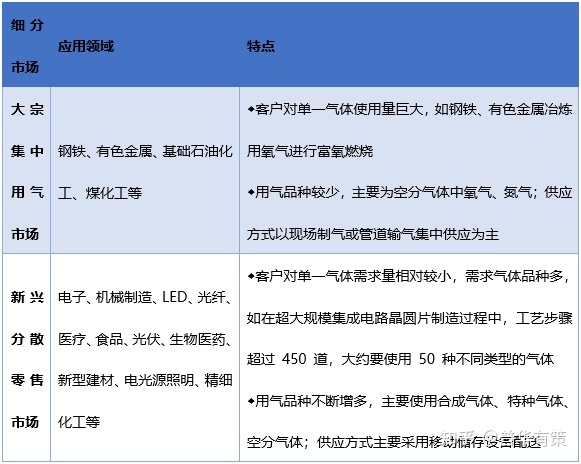

工业气体被喻为“工业的血液”,工业气体行业按照供气方式不同可分为传统的大宗集中用气市场和新兴分散零售市场,两大细分市场的特点及经营模式如下:

| 细分市场 | 应用领域 | 特点 |

| 大宗集中用气市场 | 钢铁、有色金属、基础石油化工、煤化工等 | ◆客户对单一气体使用量巨大,如钢铁、有色金属冶炼用氧气进行富氧燃烧 ◆用气品种较少,主要为空分气体中氧气、氮气;供应方式以现场制气或管道输气集中供应为主 |

| 新兴分散零售市场 | 电子、机械制造、LED、光纤、医疗、食品、光伏、生物医药、新型建材、电光源照明、精细化工等 | ◆客户对单一气体需求量相对较小,需求气体品种多,如在超大规模集成电路晶圆片制造过程中,工艺步骤超过 450 道,大约要使用 50 种不同类型的气体 ◆用气品种不断增多,主要使用合成气体、特种气体、空分气体;供应方式主要采用移动储存设备配送 |

1、周期性

工业气体品种繁多,应用领域分布广泛,以空分气体为例,由于该等气体主要应用于冶金、化工等行业,下游行业与宏观经济的关联度较高,存在一定的周期性特征,但随着新能源、新材料和电子信息等新兴产业的快速发展,空分气体的应用领域得到了极大拓展,下游客户的需求不断提升,行业周期性波动进一步弱化。此外,对于行业特有的现场制气项目,由于通常与客户签订有最低采购量的购销合同,价格也相对稳定,即使下游客户的生产经营状况出现不利变化,气体供应商的收益也能够得到一定保障,因此周期性相对较小。

2、区域性

由于工业气体不易存储和运输的物理特性,无论何种供气方式,均会受到运输(供气)半径的影响,因此工业气体的客户通常集中于产能布局所在地及周边地区。由于冶金、煤化工等行业目前仍然是空分气体最大的需求客户,我国经济发展依然呈现“东强西弱”的格局,长三角、珠三角和环渤海地区合计拥有我国2/3 以上的钢铁产量,是我国空分气体消耗量最大的地区。以上区域密集分布的冶金、化工业单体耗气量大,因而供应商多采用现场制气的供应模式,市场上现场制气占比较高,市场竞争更为激烈。

3、季节性

工业气体的应用领域广泛,下游客户众多,工业气体行业不存在明显的季节性特征。由于受天气和假期影响,空分气体下游行业在冬季的开工率普遍较平时低,因此对于企业产品的需求也有所下降。整体上,行业内销售收入实现较为均衡,季节性因素的影响并不显著。

4、工业气体行业内的主要企业

20 世纪 90 年代起,以林德、美国空气化工、法液空、普莱克斯(后被林德并购)和梅塞尔为代表的国际综合性气体供应商纷纷进入中国,抢占国内市场。

国外厂商凭借雄厚的资金实力、强大的品牌效应和成熟的管理运营经验快速扩张,在管道气等现场制气市场尤其是大型高端现场制气项目中占有较大优势。

随着国内工业气体市场规模的不断增长,以及技术工艺的不断成熟,近年来国内专业气体服务商不断加快市场开拓的速度,竞争实力稳步提升。国内企业参与市场竞争的公司主要有三类:第一类是以盈德气体、和远气体、侨源气体为代表的专业气体供应商;第二类是以杭氧股份为代表的上游空分设备制造商不断向产业链下游延伸,大力拓展下游空分气体市场;第三类是部分大型国企原下属的气体供应公司也逐步从集团内部剥离,成为专业的外部气体供应商,参与市场竞争。

(1)林德集团(Linde,德国)

林德集团成立于 1879 年,2018 年与气体行业巨头普莱克斯合并,成为全球最大的工业气体供应商。林德集团主要气体产品包括氧气、氮气、氩气、稀有气体、碳氧化物、氦气、氢气、电子气体、特种气体等。林德集团气体业务遍布全球,分子公司遍及全球 100 多个国家,是全球领先的气体和工程集团,作为率先进入中国的国际气体公司,林德已成为中国最大的气体供应和工程企业之一,服务于化工、石化、冶金、制造、电子、食品和医疗等领域。

(2)美国空气化工产品集团(AP,美国)

美国空气化工产品集团创立于 1940 年,是全球第三大气体供应商,于 1987年进入中国市场,主要通过提供普通空气气体产品(氧气、氮气、氩气等)、特种气体(氦气、氢气、电子特气等)等一系列高质量的气体产品,为医药、电子、石油、化工等各行业大量的本地和跨国企业客户提供产品和服务。

(3)梅塞尔集团(Messer,德国)

梅塞尔集团成立于 1898 年,主要生产销售氧气、氮气、氩气、二氧化碳、氢气、氦气、焊接保护气、特种气体、医疗气体和各种混合气。梅塞尔的气体品种繁多,这些气体被广泛应用于各个工业领域。梅塞尔服务的工业包括钢铁、金属、化学、食品、制药、汽车和电子工业以及医疗、科研和环保。

(4)法国液化空气集团(Air Liquide,法国)

法国液化空气集团成立于 1902 年,在林德集团与普莱克斯合并前是全球市值最大的气体供应商。法液空是全球重要的工业和医用气体及相关服务的提供商,向众多的行业提供氧气、氮气、氢气和其它气体及相关服务。法液空业务遍及全球 80 多个国家。法液空在中国的业务发展迅速,目前在中国主要从事工业及医用气体的运营、设计和制造空分装置以及建造制氢工厂等业务。

(5)杭氧股份

杭氧股份成立于 2002 年 12 月,是在原杭州制氧机集团有限公司的基础上通过股份制改造设立而来,是行业领先的空分设备和石化设备开发、设计、制造成套企业,主要从事气体分离设备、工业气体产品和石化设备的生产及销售业务。公司生产的空分设备以及工业气体广泛应用于冶金、化工、煤化工等领域。公司利用在空分设备设计制造的优势,实现产业链的延伸,大力进军工业气体领域,加大发展工业气体产业的力度和步伐,在全国范围内投资设立多家专业气体公司,目前公司已发展成为国内最主要的工业气体供应商之一。

(6)盈德气体

盈德气体成立于 2001 年 10 月,目前已经成为国内工业气体供应商中的龙头企业。盈德气体专业生产氧气、氮气、氩气、氢气等工业用气,通过管线输送或槽罐车运送等方式销售气体,向化工、钢铁、电子、冶金、能源等行业提供相应的配套服务。目前,盈德气体在上海、湖南、杭州三地设有办事机构,并在广东、江苏、天津、河北、山东、湖南、贵州、山西和陕西等十余个省市设立了数十家子公司并开展业务。

(7)和远气体

和远气体成立于 2003 年 11 月,是华中地区知名的气体企业,致力于各类气体产品的研发、生产、销售、服务以及工业尾气回收循环利用,主要满足化工、食品、能源、照明、家电、钢铁、机械、农业等基础行业和光伏、通信、电子、医疗等新兴产业对气体和清洁能源的需求。

(8)久策气体

久策气体成立于 2010 年 7 月,是一家专业从事气体研发、生产、销售、运输和气体应用服务的综合气体供应商。经过多年发展,久策气体已具备特种气体和普通工业气体研发及定制、气体仓储及物流运输、综合用气解决方案等专业服务能力,并已成为华东及华南地区重要的气体供应商之一。

(9)华特气体

华特气体成立于 1999 年 2 月,主营业务以特种气体的研发、生产及销售为核心,辅以普通工业气体和相关气体设备与工程业务,提供气体一站式综合应用解决方案。

(10)金宏气体

金宏气体成立于 1999 年 10 月,主要从事工业气体的研发、生产、销售和服务一体化解决方案,为客户提供各种大宗气体、特种气体和天然气的一站式供气解决方案,产品覆盖特种气体、大宗气体和天然气三大类百余种气体产品,销售网点以华东地区为中心遍布全国各地。

(11)凯美特气

凯美特气成立于 1991 年 6 月 11 日,主营业务为以石油化工尾气(废气)、火炬气为原料生产干冰、液体二氧化碳、食品添加剂液体二氧化碳、食品添加剂氮气及其他工业气体。

《2022-2028年工业气体行业细分市场调研及投资可行性分析报告》