天然气分布式能源项目的尴尬

原创:巴蜀明月攻城狮茶楼开篇语:小编所学专业是【建筑环境与设备工程】(现又更名为【建筑环境与能源应用工程】),后来才知道是由【暖通

原创:巴蜀明月攻城狮茶楼

开篇语:

小编所学专业是【建筑环境与设备工程】(现又更名为【建筑环境与能源应用工程】),后来才知道是由【暖通空调】+【城市燃气】+【设备工程】三个专业合并而来,2001年是母校用该名字首次招生,而我们那届也没有分专业方向,多修学分也不会多缴学费,考虑到将来的就业,大部分同学都把三个专业方向的大部分课程修完了,由于天然气行业的迅速发展,后来进入燃气行业的同学占了一半。

而小编虽然也修了很多燃气方向的课程,但进入电力设计院后,一直没有用上,直到2010年以后,有机会参与天然气分布式能源项目的规划和设计工作,也算是圆了燃气的梦想吧!

但是参与得越多,越感觉项目很尴尬,下面简单谈谈自己一点看法,抛砖引玉……

规模很小 可有可无的非主力电源

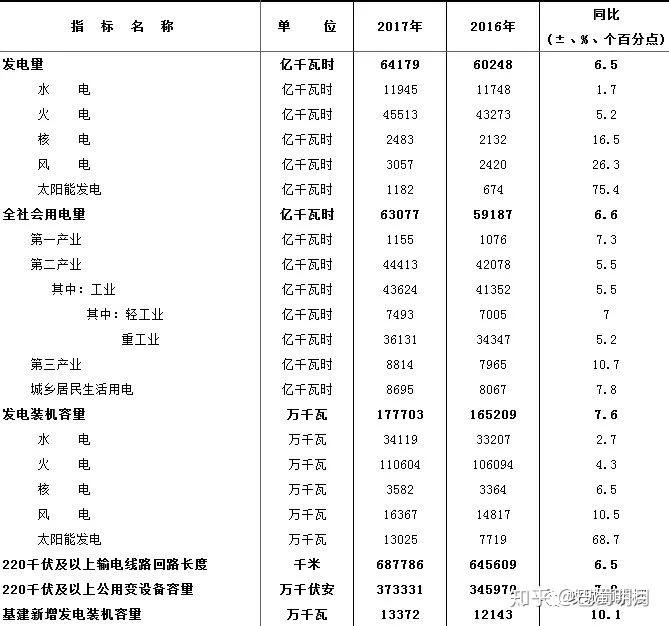

2017年全国电力工业统计快报一览表

从上表中可以看出:

火力发电

燃煤发电一直是我国的主力发电机组,单机装机容量30万千瓦及以下等级的燃煤发电机组逐渐淘汰,以后的主力火电机组是:60万/100万千瓦等级燃煤发电机组。新建燃煤机组原则上不会批了,但单机30万/60万千瓦等级的燃气-蒸汽联合循环机组还可以新建,承担基荷兼调峰用。

截止2017年底,占比62.2%,上年这一数据为64%。

曾几何时,火力发电占比超过80%,从发展趋势来看,火力发电总体占比会进一步下降。

截止2017年底,我国燃气发电机组总装机容量已达到7629万千瓦,占比4.3%。

数据显示,截至2015年底,我国天然气分布式能源项目(单机规模小或等于50MW,总装机容量200MW以下)总装机超过1112万千瓦,主要集中在东部经济发达地区。就算到2017年底,总装机超过1700万千瓦,占比也才1%。

水力发电

虽然西南主力水电开发接近尾声,西南电网通道也在紧锣密鼓地建设当中,未来水电在我国电源中所占比重会进一步提高。

截止2017年底,装机容量占比19.2%,上年这一数据为20.18%。

新能源(风电太阳能)

最近几年这类项目是越来越多,虽然单机容量小,但是数量多,所以也会占有一定的比重。

截止2017年底,装机容量占比16.5%,上年这一数据为 13.7%。

核电

在建的核电机组在未来几年也会陆续发电,在电源结构中占比也将上升。

截止2017年底,装机容量占比2%,变化不大。但进入2018年,已经有好几台核电机组陆续投入商运。

小结

国内大规模的电源建设时代已经成为历史,快速新建的电厂以大型燃机为主,新能源(风、光、生物质及燃气)为辅,核电慢慢建。

电网建设由于滞后效应,目前仍然在紧锣密鼓的建设中,最近不是又批了12条特高压线路么!但是电网建得越快,其实是对电源的建设起反作用。

天然气

气源

去年京津冀“煤改气”,大规模采用天然气供暖,最后导致河北气荒,连医院都没气可用。这只是一个例子。

随着中国城市化进程的推进,绝大部分小区都安装了天然气,在可以预计的未来,燃气消费量将会大幅度增加,气源的竞争会近一步加剧。

虽然国内天然气储量排全球第十,但是我国人口可是排全球第一啊,所以人均占有量是不高的,总得给子孙后代多留一下资源吧。所以那就进口呗!2017年我国天然气对外依存度达39%。

天然气管输气进口主要有以下几个方向:中亚,俄罗斯,缅甸。

中亚A/B/C线(土库曼斯坦→乌兹别克斯坦→哈萨克斯坦→新疆→西气东输)

中亚D线(土库曼斯坦→乌兹别克斯坦→塔吉克斯坦→吉尔吉斯斯坦→新疆→西气东输)

中缅线(缅甸→云南→贵州→广西)

中俄东线 在建(规划:俄罗斯内科维克金→符拉迪沃斯托克→黑河)

中俄西线 待定(规划:俄罗斯西西伯利亚→由新疆喀纳斯→西气东输)

LNG海运:澳大利亚、印度尼西亚、马来西亚及卡塔尔等。

气价

抛开政治因素不谈,中国近40%的天然气依赖进口,首先成本就高了,目前的气价于天然气分布式项目而言没有任何优势。

在中国,管道天然气(PNG)价格受政府监管,液化天然气(LNG)价格则主要受到供需关系的影响。

据相关未经考证的数据:车用CNG一般在3-5元/方。LNG作为气源的民用天然气一般在5元/方。从下面的图表可以看出LNG价格波动太大了。从价格来说,CNG和LNG是非常不适合作为发电气源的。

而对于管道天然气(PNG),根据气源不同,销售价格一般在1.8-3元/方,天然气气价超过2元/方时,对于天然气发电项目,基本上没有经济性可言。成本增加后,提高一点利用效率没有太多的实际意义。

电价

对于电网而言

电网作为一个国有企业来说,是要收回投资,负担企业运营成本,以及盈利,实现国有资产的保值增值的。

简单地说他们就是赚差价的,国家把用户侧的电价定死了,那么电网为了实现效益最大化,肯定就要在政策允许的范围内,让上网电价低的电源优先上网。

关于上网标杆电价,简单地给个数据范围。

脱硫煤电:0.3~0.45元/度;水电:0.3~0.4元/度;

光伏:0.65~0.85元/度;燃机:0.7~0.9元/度。

没有对比就没有伤害,你如果是电网,你要谁的电?

当然,电网其实还有另外一种处理方式,就是完全市场化,由电厂跟用户签合同,电网只收过网费就行了。可用户愿意用你的高价电么?

对于用户而言

用户只管用电,不会考虑你这个电是如何产生和输送过来的。而用户最关心的也就是电价,在调研的过程中,他们也经常会问到这个问题。如果你的电价比从电网下来的电价还高了,他会用你的电么?

小编曾经一度看好天然气分布式能源项目在数据中心的应用,因为负荷特性特别匹配,还有就是互联网IT有钱。

然而根据网友提供的一些信息,心里顿时凉凉了!

由于全国大部分地区均对数据中心发布了用电优惠政策,天然气分布式能源在数据中心项目中完全没有价格优势。并且在长期供电保障程度上也很难满足数据中心的要求。(顺其自然提供)

全国很多市县都在大力建设大数据产业,极大的电力优惠政策是大数据中心是否落到当地的关键因素,延安大数据中心华为、百度大数据用电3毛多,河南沁阳蛮蛮云数据中心5毛多,贵州最低可以2毛多。(梦想家提供)

综上,如果没有政策补贴,电价完全处于劣势,而政策的补贴就是全体纳税人买单,且补贴的力度和持续性均存疑。

负荷特性

在没有稳定的冷热电负荷情况下,燃气分布式能源项目的综合利用效率低,年有效利用小时数少。

很多项目在规划设计阶段,负荷特性都是拍脑袋拍出来的,实际建成投运就是两码事了。负荷特性根本没办法匹配,这就造成了系统要么降负荷运行,要么停运。

亲眼见证了某分布式能源项目,号称亚洲最大的制冷站(制冷装机容量约110MW),在炎热的8月只运行了一台制冷机组,其他全部停运,心痛啊!整个天然气分布式能源站完全就是作为一个燃机发电厂用,与设计的初衷背离。

峰电时运行还有一定的效益,平电时运行就会亏本了,谷电时还需要运行么?就是因为电网里的电无法消纳,所以才会有谷电一说,燃气分布式再发电不就是火上浇油么?还嫌电价不够低么?

既然谷电时不能发电,余热供热供冷就不存在了,而用户的冷热负荷又可能存在,此时就需要按相应的负荷配置其他供热供冷系统或蓄热蓄冷设施。

下面是某位业内人士的观点,虽然小编不完全赞同,但是却也有一定的道理。

余热回收是鸡肋,增加的制冷机效率不高,回收量不大,还影响发电效率,除了增加成本和安装空间,实际意义很小。

项目投资及运维

对于项目而言,成本(含初投资及运行成本)和投资回报率是决定性因素。

项目投资中占比最大的是主机(燃气轮机和内燃机)部分,只能进口(具体原因本文不详述,可以参见相关的文章。)初投资高,检修费用更高。

这样使整个项目的经济性大打折扣。

而对于项目运行而言,由于工况很多,所以运行相对复杂,对于系统的损耗也较大,这样导致了人力成本和维护成本的上升。

编后语

其实本来不想讨论技术类问题的,但是毕竟搞了那么多年的专业,还是有些不舍,希望自己的一些浅见,能对行业的发展有多帮助,对相关公司的决策层有所启发,仅此而已。

天然气分布式能源项目的尴尬

原回答:

一. 我国现阶段是否缺电?

先写结论,我国现阶段并不缺电,现状是装机容量严重过剩。

是不是感觉很多年没有被拉闸限电过了?

二. 我国未来会不会缺电?

还是先写结论,随着经济的转移,以及产业的转移,我国未来用电增速会很低,也不排除负增长的可能性。所以即使未来几十年不新建电厂,我国也不会缺电。

天然气分布式能源项目的尴尬

非常感谢网友在文末的精彩评论:

邓梦飞 Fly Deng

写得很客观,句句切中要害!或许再等几年,天然气过剩,供给大于采暖需求的时候,才是天然气分布式能源发展的春天。会有那一天吗?各位亲怎么看?

"一盏清茶、

由于目前管道燃气热值偏低,电价逐步下调,燃气价格上涨,再加上电网公司对于分布式能源收取的基金附加费和系统备用容量费,能满足分布式能源气电比条件的地区恐怕不多。

林怡

适度发展,因地制宜。另外的问题,就是大家都觉得自己有能力,都能做,拼命上马,鱼龙混杂,加上前期价格越来越贱,甚至做设计做总包,免费送,包括一些厂家的逐利,以及各级求大求名,完全偏离了用户端供需匹配,不把行业做死,任重而道远。

妙笔生花

从业人员有这些感觉,很有良心!我的感觉是发改委拿国家的钱在乱做为,不管是天然气分布式能源项目还是生物质发电项目……都不可持续,很多有影响的老板都积极参与,为什么?补贴!至于项目的经营,相关部门会验收合格的,为什么?补贴!在我国为了发展某某项目,就拿补贴来忽悠。好项目?没有补贴都有人做!

刘东亮

所言极是,可最终还是逃脱不了只烧锅炉的命运,因为一不发电就亏本,发了电也亏

风往北吹

天然气分布式能源项目现在有多个约束条件,气源稳定供应是潜在隐患,气价高 波动大 上涨预期强都是项目运营的巨大风险,比如说气价上涨过快,你跟客户在协议中怎么约定冷热价格与气价的联动,不能单纯的按1m3气转化了多少热 多少冷来计算出一个系数作为基准,再考虑气价上涨幅度来搞分段函数吧,这些太精细企业也不愿意跟你谈这么复杂的能源价格机制。再者,我们的现行电价机制,很多省份不给补贴或者电价很低,这直接导致装机是考虑以电定冷热,不够的冷热负荷又采用传统的电制冷热机组或蓄冷蓄热装置来完成,这些设备制冷制热的成本和前述是不一样的,即低于前者,你怎么和企业谈冷热价联动,现在我个人认为能做的就是冷热负荷需求时间能匹配电力峰平时段运行,负荷量适中且稳定,电力能给企业全额消纳的客户。个人观点,不对之处请批评指正!

刚刚好

大战略能源方向,就不推崇燃气发电,燃气发电主要起到调峰调频作用。而且国情决定,多煤少油缺气,还用天然气发电,某些专家简直为了工作而工作!