跨年度做空品种分析-动力煤

先说一些基础的内容。我国煤炭资源整体上是自给自足,出口较少,年进口量也只占总消耗量的5%左右。而我国已经探明的煤炭储量中,动力煤

先说一些基础的内容。

我国煤炭资源整体上是自给自足,出口较少,年进口量也只占总消耗量的5%左右。而我国已经探明的煤炭储量中,动力煤占到70%以上,其主要功能是用来发电。

这些基础信息虽然简单,但可以很明确的看出来动力煤供给和需求的核心内容。简言之,中国自己挖的煤基本上全部自己用,绝大部分挖出来的煤都属于动力煤,绝大部分动力煤都用来发电。那么动力煤的政策只用看国内,供给侧看煤炭整体、需求侧看煤电,清晰简单明了。

那么我们就重点从国内的供需两方面来看一下动力煤的具体情况。

供给侧方面,自然,发端于2015年的供给侧改革成为了煤炭行情的转折点。在“2018年商品期货策略”一文中,我对近三年政府工作报告中关于供给侧改革的内容做了详细说明,在此就不再重复,总之,供给侧改革进入常态化阶段,力度也不如开始,因此由供给侧改革带来的上涨推动力逐步减弱,再加上当前煤炭钢铁价格都已到高位,持续上涨的动力已经不足。因此,动力煤未来走势需要重点关注需求侧。

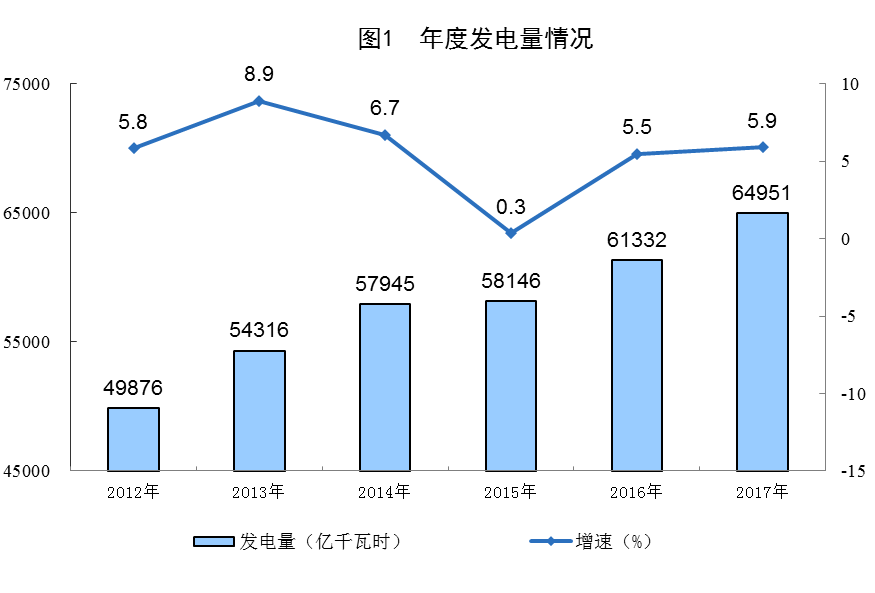

需求的宏观层面,前文也已经说明,经济增速明确将进入中低速发展,近几年金融去杠杆的大背景下货币和财政政策无法扩张,这些都制约了宏观层面的需求扩张,对动力煤的支撑自然不足。从年度发电量的走势可以看出,13年之后整体上呈现了一个宏观下降的态势,这代表了事实上经济整体呈现一定的增速收缩态势。

而在动力煤需求的微观政策方面,与煤电以及环保相关的政策是关注的重点。新一届政府把环保放在了前所未有的政策高度,而且逐年提升,我们回顾一下过去几年的政府工作报告。(作为上一年的工作总结和下一年的工作规划,每年年初的政府工作报告实在是太重要,而且政府工作报告是非常严肃的,条理也异常的清晰,无论是否做投资都应该重点关注一下)

在2014年新一届政府的首次工作报告中,环保的内容开始大篇幅的写入正文。虽然只是作为当年重点工作内容中的第九点也就是最后一点来提出,但是方向已经相当明确了。那几年,雾霾是全国上下关注的重点污染问题,15年2月份柴J的《QIONG顶之下》纪录片更是将这一问题推到了舆论的绝对焦点。事实上在2014年政府已经明确关注到了这个问题,当年的环保政策落脚点就是治理雾霾相关问题,详细内容如下:

出重拳强化污染防治。以雾霾频发的特大城市和区域为重点,以细颗粒物(PM2.5)和可吸入颗粒物(PM10)治理为突破口,抓住产业结构、能源效率、尾气排放和扬尘等关键环节,健全政府、企业、公众共同参与新机制,实行区域联防联控,深入实施大气污染防治行动计划。今年要淘汰燃煤小锅炉5万台,推进燃煤电厂脱硫改造1500万千瓦、脱硝改造1.3亿千瓦、除尘改造1.8亿千瓦,淘汰黄标车和老旧车600万辆,推广新能源汽车,在全国供应国四标准车用柴油。

针对煤电方面的环保政策虽然很清晰,重点是对灰尘、硫化物的改造,但整体力度对于需求方面的影响并不大。而且那个时候经济整体还处在4万亿之后的消化期,大宗商品也处于持续调整当中,供给侧改革还未提出。彼时大宗商品行情的主导因素不在需求,而是供给,也就是产能过剩带来的价格下跌,动力煤也是如此。

到了2015年,报告中对环保有了更宏观的指标要求,具体就是在下文所列出的污染物的排放量的下降。

打好节能减排和环境治理攻坚战。环境污染是民生之患、民心之痛,要铁腕治理。今年,二氧化碳排放强度要降低3.1%以上,化学需氧量、氨氮排放都要减少2%左右,二氧化硫、氮氧化物排放要分别减少3%左右和5%左右。深入实施大气污染防治行动计划,实行区域联防联控,加强煤炭清洁高效利用,推动燃煤电厂超低排放改造,促进重点区域煤炭消费零增长。推广新能源汽车,治理机动车尾气,提高油品标准和质量,在重点区域内重点城市全面供应国五标准车用汽柴油。

政策提出了对煤电厂的改造,但只提了一个大方向。到了2015年12月2日,G务院常W会议明确了煤电改造的方向和时间表。15年底也是供给侧改革提出的时间点,对于不符合标准的煤电强制关停淘汰的提出也就顺理成章了。但政策的执行细节还是不够清晰。

总理向有关部门明确了一项“硬任务”:在2020年前,对燃煤机组全面实施超低排放和节能改造,对落后产能和不符合相关强制性标准要求的,要坚决淘汰关停。东、中部地区要提前到2017年和2018年达标。

16年是供给侧改革轰轰烈烈的一年,针对钢铁和煤炭的去产能强力执行。在环保方面,政府工作报告中开始逐步明确了环保工作中的一个大方向,即对加大清洁能源、新能源的利用。

(六)加大环境治理力度,推动绿色发展取得新突破。治理污染、保护环境,事关人民群众健康和可持续发展,必须强力推进,下决心走出一条经济发展与环境改善双赢之路。

重拳治理大气雾霾和水污染。今年化学需氧量、氨氮排放量要分别下降2%,二氧化硫、氮氧化物排放量分别下降3%,重点地区细颗粒物(PM2.5)浓度继续下降。着力抓好减少燃煤排放和机动车排放。加强煤炭清洁高效利用,减少散煤使用,推进以电代煤、以气代煤。全面实施燃煤电厂超低排放和节能改造。加快淘汰不符合强制性标准的燃煤锅炉。增加天然气供应,完善风能、太阳能、生物质能等发展扶持政策,提高清洁能源比重。

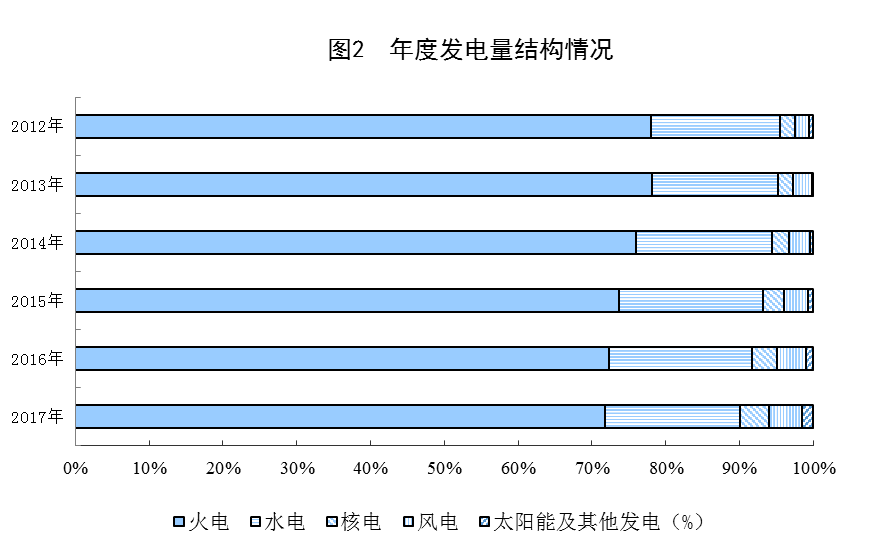

事实上我们从电力结构的变化中也已经能够明确的看出来煤电占比的持续下降。但整体上,16-17年动力煤价格的主导因素依然是供给侧,只是由原来的产能过剩利空变成了去产能的利好。

到了2017年,在对上年环保工作的总结中,各项指标果然超额完成。

六是加强生态文明建设,绿色发展取得新进展。制定实施生态文明建设目标评价考核办法,建设国家生态文明试验区。强化大气污染治理,二氧化硫、氮氧化物排放量分别下降5.6%和4%,74个重点城市细颗粒物(PM2.5)年均浓度下降9.1%。优化能源结构,清洁能源消费比重提高1.7个百分点,煤炭消费比重下降2个百分点。

在当年的环保工作部署中,具体量化的是对北方采暖能源的优化,淘汰所有地级以上城市燃煤小锅炉,这些对动力煤的需求影响依然是比较小量的。此外,也重申了在15年2月常务会议上提出的煤电改造的时间节点。

坚决打好蓝天保卫战。今年二氧化硫、氮氧化物排放量要分别下降3%,重点地区细颗粒物(PM2.5)浓度明显下降。一要加快解决燃煤污染问题。全面实施散煤综合治理,推进北方地区冬季清洁取暖,完成以电代煤、以气代煤300万户以上,全部淘汰地级以上城市建成区燃煤小锅炉。加大燃煤电厂超低排放和节能改造力度,东中部地区要分别于今明两年完成,西部地区于2020年完成。抓紧解决机制和技术问题,优先保障清洁能源发电上网,有效缓解弃水、弃风、弃光状况。安全高效发展核电。

文章开头已经说了,煤电才是动力煤绝对的需求大头,真正对动力煤需求能够产生影响的一定是对煤电的明确的政策。具体到行情上,17年动力煤依然处于趋势性的牛市当中。

到了2018年,环保成为了三大攻坚战之一,政策高度进一步提高。而报告在供给侧改革的内容中,对煤电的改造有了非常明确的标准。

坚持用市场化法治化手段,严格执行环保、质量、安全等法规标准,化解过剩产能、淘汰落后产能。今年再压减钢铁产能3000万吨左右,退出煤炭产能1.5亿吨左右,淘汰关停不达标的30万千瓦以下煤电机组。

达标,根据国务院常务会议的标准,是现役电厂每千瓦时平均煤耗低于310克、新建电厂平均煤耗低于300克。而从公开报道中,可以得到以下信息:

一位五大电力集团的负责人称,按照粗略划分,国内现役的60万和100万以上的机组基本都能达标,而30万千瓦机组的煤耗一般都高于国家规定的310克。该人称,国内30万及以下容量的燃煤机组占国内燃煤机组数量的50%以上,要全面改造这部分机组的难度很大,一些现役不达标的小型燃煤机组按照规定将面临淘汰,如果不想被淘汰的话,部分机组可以改成供热的用途,那样的话煤耗会降低一些。

另一位电企负责人表示,燃煤机组超低排放改造的成本非常高,预计一台燃煤机组的超低排放改造费用高达数千万元。

从中可以看出,30万KW以下燃煤机组占现有总量一半以上,改造费用达数千万元。也就是总量大,改造达标成本高,换句话来说,大部分现有的30万KW燃煤机组最终只能走向淘汰。

虽然环保政策也要关注执行力度的强弱,但如此清晰明确的政策标准已经出台,而且时间上已经临近国务院制定的中东部18年煤电完成改造的时间点,今年动力煤需求显著受环保影响已经成为明确定局。

此外,还要关注的一点是,供给侧改革的这几年,钢铁煤炭企业是风生水起,盈利大幅增长、债务快速降低、行业兼并不断,但煤电企业作为煤炭的中游企业日子就不好过了。而且我们要清楚,煤电行业同样是国企主导的行业,电力又是国计民生的核心行业之一,在理直气壮做强国企的大背景下,煤电行业持续性的亏损国家不可能不管。

电力去产能很显然成为了解决方案之一,虽然有环保的大背景,但客观上也为上调电价提供了一些准备条件。但电价对接的是所有的企业和居民,而且没有任何中间行业可以消化,电价的上涨会直接抬高经济运行的成本,快速传导到CPI,所以电价是不可能像煤炭钢铁那样翻番的上涨的。

最终,中期只能是在电价上涨和动力煤下调中取得一个平衡,以此来解决煤电企业亏损的现状,长期则是发展新能源和清洁能源逐步减少对煤电的依赖,至于这个长期有多长,得看技术和政策的综合情况。

总而言之,在供给侧改革难以再大幅提供上涨动能的情况下、在煤电去产能有了明确的执行标准和完成时间的情况下、在煤电行业普遍还处于亏损的情况下,动力煤预计在18-19年会迎来一波跨年度的做空行情机会。

个人分析,仅供参考。

——————————————————————————————————

个人公众号,欢迎关注:

http://weixin.qq.com/r/hkT37-rEe6cErb6M9xGU (二维码自动识别)